Juros portugueses disparam. Mas porquê?

Tempestade perfeita deixa Portugal nos holofotes dos mercados. E não são apenas fatores externos que pressionam os juros da dívida portuguesa, que voltaram a superar a fasquia dos 4%. O que se passa?

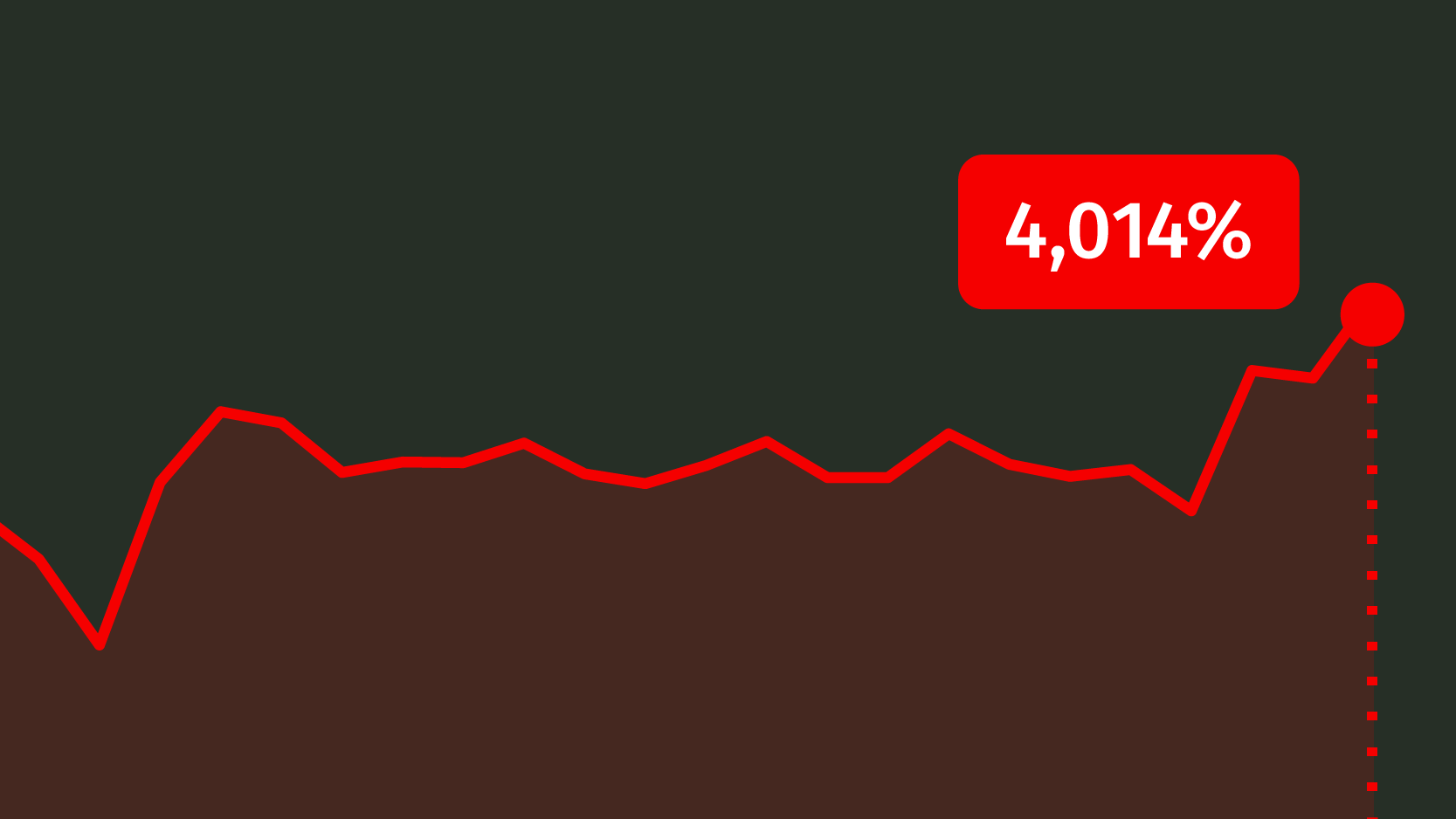

Uma tempestade perfeita está a colocar Portugal de novo no olho do furacão. Os juros da dívida portuguesa estão a escalar esta quinta-feira para máximos de quase um ano. A taxa das obrigações a 10 anos voltou a superar a barreira psicológica dos 4%. Os analistas ouvidos pelo ECO justificam este agravamento com fatores externos. Mas também há razões de ordem interna que estão a deixar os investidores bastante desconfiados em relação a Portugal. O quê exatamente?

Juros superam os 4%

Regresso ao risco

Desde que Trump foi eleito Presidente norte-americano, no início de novembro, os mercados viraram do avesso. Os investidores passaram a assumir maior risco com a perspetiva de que os estímulos orçamentais de grande escala que o republicano pretende implementar vão alimentar os lucros das empresas norte-americanas — uma estimativa da Reuters aponta para um crescimento de 12,4% do lucro das empresas do S&P 500 em 2017.

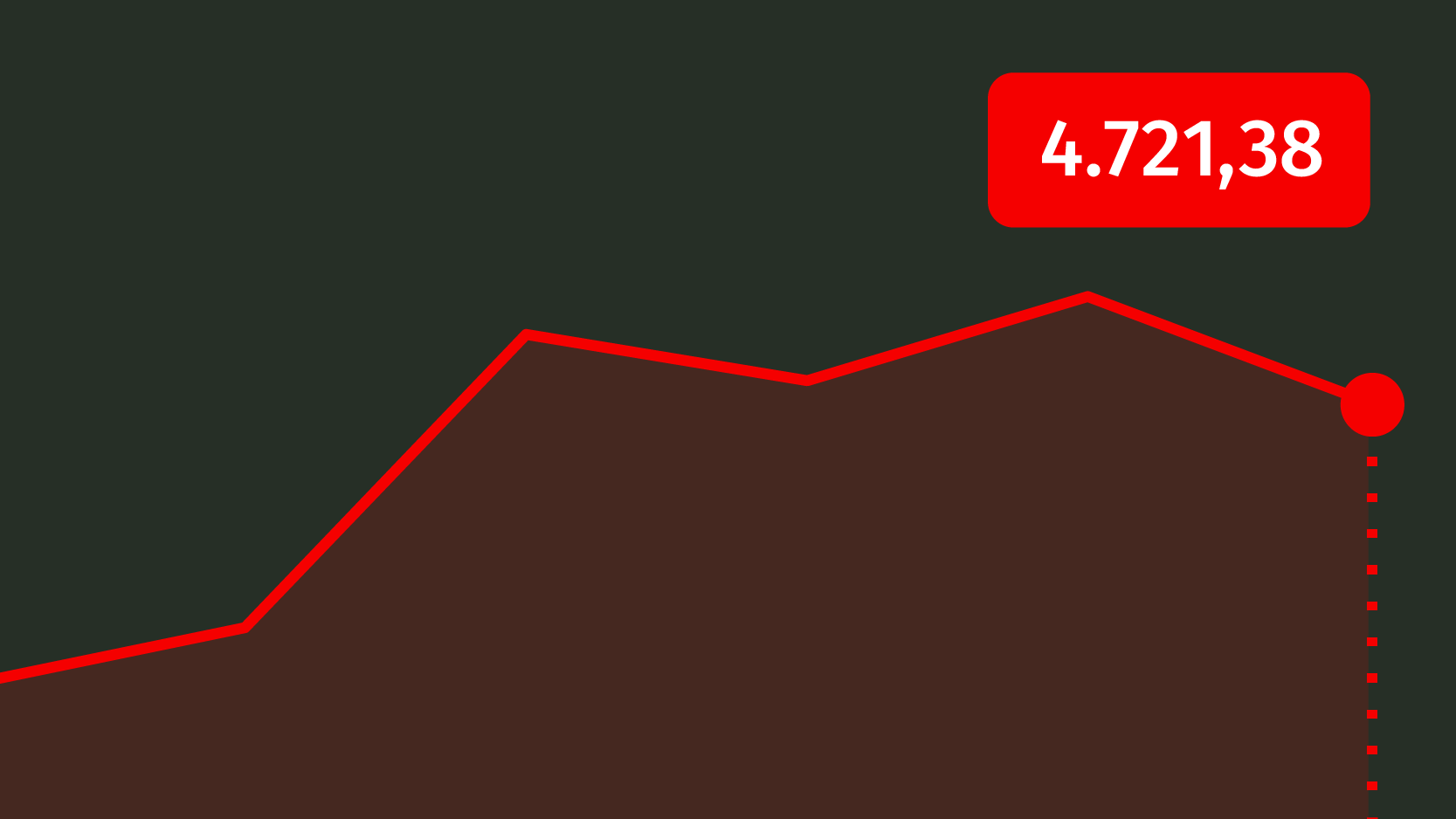

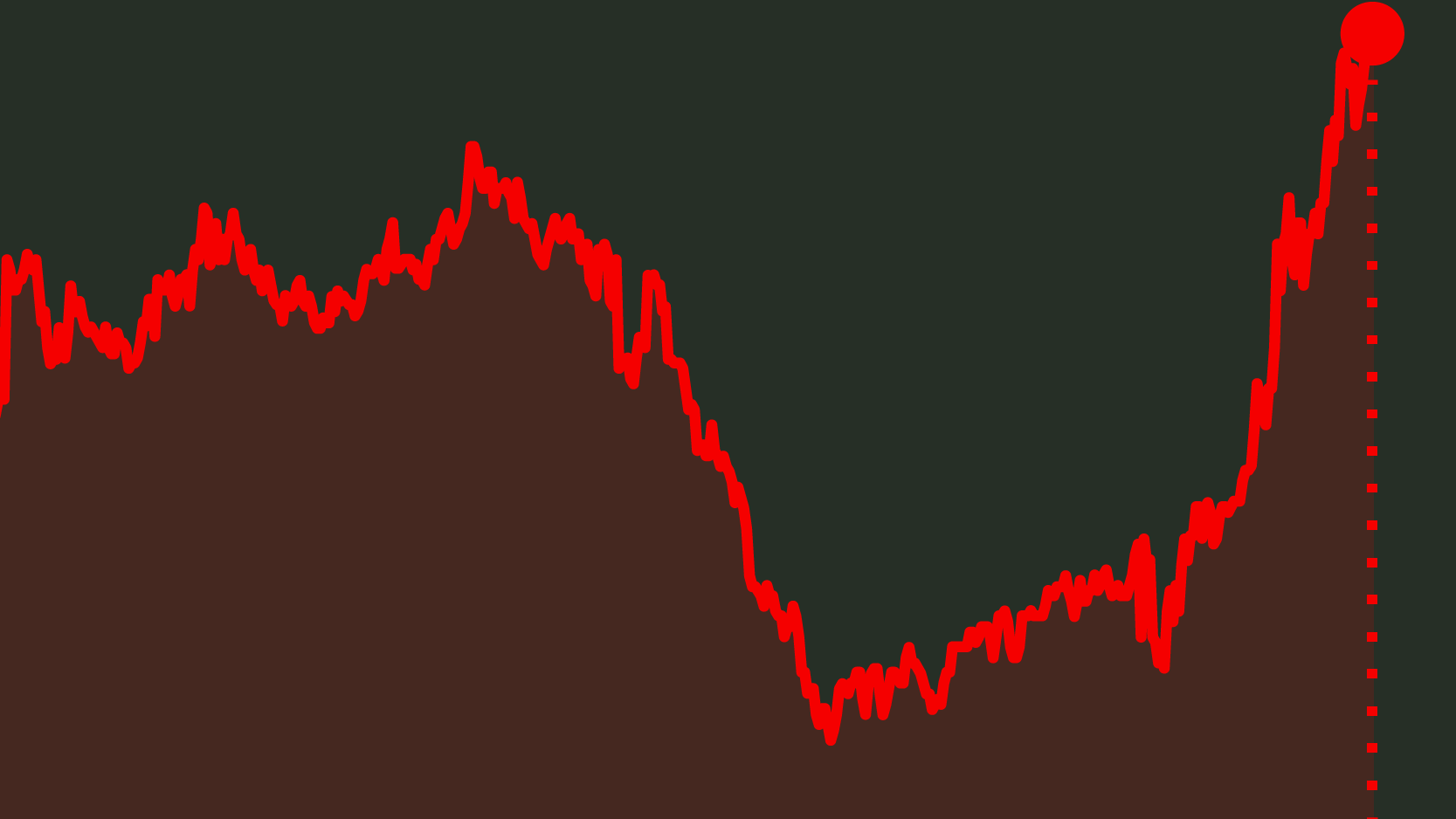

Como consequência do regresso dos investidores ao risco, que deixou os mercados norte-americanos em máximos históricos, sofreram as obrigações norte-americanas. Mas o impacto foi global e Portugal não foi exceção. Desde o dia 8 de novembro a yield da dívida a 10 anos portuguesa passou dos 3,222% para um valor acima de 4%, um aumento de 80 pontos base no período de apenas dois meses.

“As expectativas de aumento da taxa de inflação e consequentes aumentos da taxa de juro nos EUA saíram reforçadas com a eleição de Donald Trump e na generalidade temos assistido a algum efeito de contágio dessa pressão sobre as taxas também na Europa”, explica Marisa Silva, gestora de ativos da Orey Financial.

Inflação carrega no acelerador

A pressão da subida dos preços não é exclusiva dos EUA. Também na Zona Euro começam a surgir os primeiros sinais de que a inflação começa a despontar depois de um longo período de marasmo. Em dezembro, os preços subiram 1,1%, taxa de compara com os 0,6% de aumento dos preços registado no mês anterior. E os preços na indústria, que aumentaram pela primeira vez desde agosto de 2013, reforçam esta tendência.

Em particular, na Alemanha os preços subiram 1,7%, mais do que o esperado. Uma taxa de se aproxima do objetivo do Banco Central Europeu (BCE) e deixa o mercado cada vez mais convicto de que a autoridade monetária vai ser pressionada a retirar os estímulos monetários mais rapidamente do que o previsto.

“Os juros estão a ser parcialmente impulsionados pela inflação e pelas expectativas de inflação”, considera David Schnautz, estratego do Commerzbank. Marisa Cabrita complementa: “Adicionalmente, hoje foi conhecido que o índice de preços do produtor subiu face ao período homólogo pela primeira vez em três anos”. “Caso os números da inflação comecem a revelar uma recuperação consistente no tempo, haverá a intensificação das expectativas de normalização da política monetária do BCE, consequentemente, será de esperar uma pressão em alta sobre as taxas de juro”, acrescenta a gestora da Orey.

Preços pressionam retirada do BCE

E o BCE trava a fundo na compras

Já em agosto o mercado tinha antecipado um cenário como este: mais tarde ou mais cedo, o BCE vai ficar sem títulos portugueses para comprar. E quando isso acontecer Portugal vai deixar de ter a rede de segurança que tem permitido manter juros significativamente mais baixos – sem o BCE, estávamos a pagar mais de 5% em juros.

O facto de a autoridade monetária ter adquirido apenas 725 milhões de euros em obrigações portuguesas em dezembro, substancialmente abaixo dos 1.000 milhões mensais que vinha comprando, volta a colocar o assunto à baila. “Os dados sobre o quantitative easing do BCE referentes a dezembro voltaram a sublinhar que as aquisições de títulos portugueses estão muito longe do nível onde deveriam estar de acordo com as regras do BCE. Portugal é um dos países mais afetados em termos de atingir o limite de emitentes do BCE (33%)“, salienta David Schnautz.

Ao ECO, a agência de notação financeira DBRS também lembrou o efeito BCE: “A desaceleração da flexibilização quantitativa do BCE e a antecipação de uma desaceleração das compras líquidas de ativos do BCE estão a causar algumas deslocações nos mercados obrigacionistas europeus, incluindo em Portugal. Isto é esperado”, afirmou Fergus McCormick, economista-chefe da DBRS.

Oferta vai esticar

O track record pós-troika indicia que Portugal voltará aos mercados de financiamento nas próximas semanas. E com uma maior oferta de obrigações no mercado os títulos perdem valor relativo, pressionando os juros. “Portugal tem um histórico pós-resgate de início de ano agressivo em termos de oferta”, frisa Schnautz. “Enquanto esperamos uma nova emissão sindicada do benchmark a 10 anos dentro de duas semanas, a perspetiva de um ‘grande negócio’ parece estar a pesar”, reforça o analista do Commerzbank.

Este regresso aos mercados surgirá num “contexto bearish” nos mercados obrigacionista, lembra Ciaran O’Hagan, diretor de estratégia de dívida do Société Générale. “Há preocupações em torno de Itália e ainda em torno do menor suporte do BCE. Ainda ontem vimos a nova linha de obrigações a 20 anos irlandesas com um elevado prémio…”, acrescenta.

E a Caixa vai pressionar

Também a Caixa Geral de Depósitos está a surgir como fonte de pressão. A primeira fase da recapitalização de até 5,1 mil milhões de euros foi concluída esta quarta-feira, com um aumento de capital de aproximadamente 1.445 milhões de euros, por via da reconversão de Cocos e da entrada da totalidade da Parcaixa para o balanço do banco público. Mas os maiores desafios vêm mais à frente, com a emissão de obrigações de elevado risco num montante de mil milhões de euros junto de privados.

“O processo de recapitalização da Caixa Geral de Depósitos continua em curso”, diz David Schnautz. “Já tivemos alguns progressos ontem, mas a parte mais complica (venda de dívida subordinada) ainda continua pela frente”, frisa.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Juros portugueses disparam. Mas porquê?

{{ noCommentsLabel }}