A quadratura do círculo?

Mário Centeno apresentou ontem um Orçamento perfeito e descobriu a quadratura do circulo? Infelizmente não. A prova do algodão está nas estimativas do saldo estrutural que o próprio Governo apresenta.

Com este Orçamento, Mário Centeno e a sua equipa parecem ter (re)descoberto a fórmula mágica de conjugar consolidação orçamental que satisfaz Bruxelas, e os mercados, com a devolução de rendimentos, pelo menos para alguns.

Será mesmo assim? Olhando para os números do défice headline, parece que sim, mas na realidade não é totalmente assim. Na prática, a redução do défice é feita graças ao melhor ciclo económico, menos juros e aos dividendos do Banco de Portugal. O esforço estrutural é mais uma vez diminuto.

De qualquer forma, numa nota mais positiva, a preocupação de pelo menos não ter um Orçamento assumidamente expansionista – como alguns até dentro do partido socialista advogam já é um fator positivo. Será que vai conseguir fazer o mesmo no Orçamento de 2019, ou a pressão das eleições vai levar a melhor?

Mas passando à análise:

Estimativas

Cenário macroeconómico

A estimativa de crescimento do PIB de 2,8% para este ano e uma desaceleração para 2,2% no próximo ano está em linha com maioria das instituições e arriscaria até que a previsão do próximo ano até poderá pecar ligeiramente por defeito já que quer a descida do IRS, quer os aumentos de salários na Função Pública e de pensões poderão até levar a um consumo privado acima do esperado pelo Governo.

Também conservadora, mas neste caso preocupante, é a estimativa de uma desaceleração do investimento para 5,9%, depois do crescimento de 7,7%, este ano, e de apenas 1,6% em 2016. Aquele que deveria ser o verdadeiro motor do crescimento da economia tarda em arrancar, muito provavelmente graças às prioridades dos orçamentos desde 2015.

Mas onde as estimativas pecam, provavelmente por demasiado conservadorismo, é mesmo quanto ao mercado de trabalho. Caso a estimativa de 2,2% de crescimento do PIB se concretize (algo bastante provável), será de prever que o emprego cresça mais do que os 0,9% esperados pelo Governo. Nos últimos anos, o emprego tem evoluído praticamente em linha com o crescimento do PIB, e tendo em conta as políticas incluídas no Orçamento e que o enquadramento externo da economia portuguesa não se deve alterar, eu apostaria numa relação ainda bastante próxima entre as duas variáveis. Assim, a estimativa de uma taxa de desemprego de 8,6% deverá ser também muito “pessimista”, levado a menos encargos públicos com subsídios de desemprego, e claro, um menor défice.

Défice

Também as estimativas do défice poderão ser relativamente conservadoras. Antes de mais, para este ano, já que a revisão do défice (de 1,5% para 1,4% do PIB é bastante inferior ao que a revisão do crescimento económico (em praticamente 0,8 pp) faria prever. Ou seja, tendo em conta a surpresa do crescimento este ao, se o Governo fechar 2017 com um défice praticamente em linha com o esperado é porque desistiu de ser “rigoroso” no controlo da despesa. A este respeito não deixa de ser surpreendente que o Governo indique no relatório que “outras despesas” levam a um agravamento do défice em cerca de 1% do PIB e não as discrimine.

Quer isto dizer que deveria ter aproveitado o melhor contributo do ciclo apenas para reduzir o défice e assim chegar a um défice próximo de 0% do PIB o mais rapidamente possível? Também não me parece, já que poderia pôr em causa o atual bom momento da economia. Simplesmente existiriam escolhas melhores para aplicar esta “margem” do que “outras despesas”, com alguns impostos sobre o rendimento à cabeça…

Já quanto ao próximo ano, não seria surpreendente que o défice fechasse abaixo do objetivo de 1% do PIB, tendo em conta a possibilidade das surpresas positivas que referi acima (principalmente do mercado de trabalho). Mais uma vez, se tal não acontecer será porque o Governo decidiu aproveitar a boleia do melhor crescimento para relaxar no controlo orçamental.

Mas então estas estimativas conservadoras significam que Mário Centeno apresentou ontem um Orçamento perfeito e descobriu a quadratura do círculo? Infelizmente não, e a prova do algodão está nas estimativas do saldo estrutural que o próprio Governo apresenta: o défice cai, mas o saldo estrutural apenas cumpre o objetivo de redução de 0,5% do PIB do Tratado Orçamental com a ajuda dos dividendos do Banco de Portugal, com poupanças de juros e com uma revisão de despesa não devidamente especificada. Ou seja, o ajustamento orçamental é principalmente feito à boleia de mais crescimento de medidas que não podem ser utilizadas para sempre. Caso este falhe agora (algo improvável apesar do abrandamento esperado) ou no futuro (mais tarde ou mais cedo passaremos por uma nova recessão), o défice voltará a aumentar e grande parte do esforço terá sido em vão.

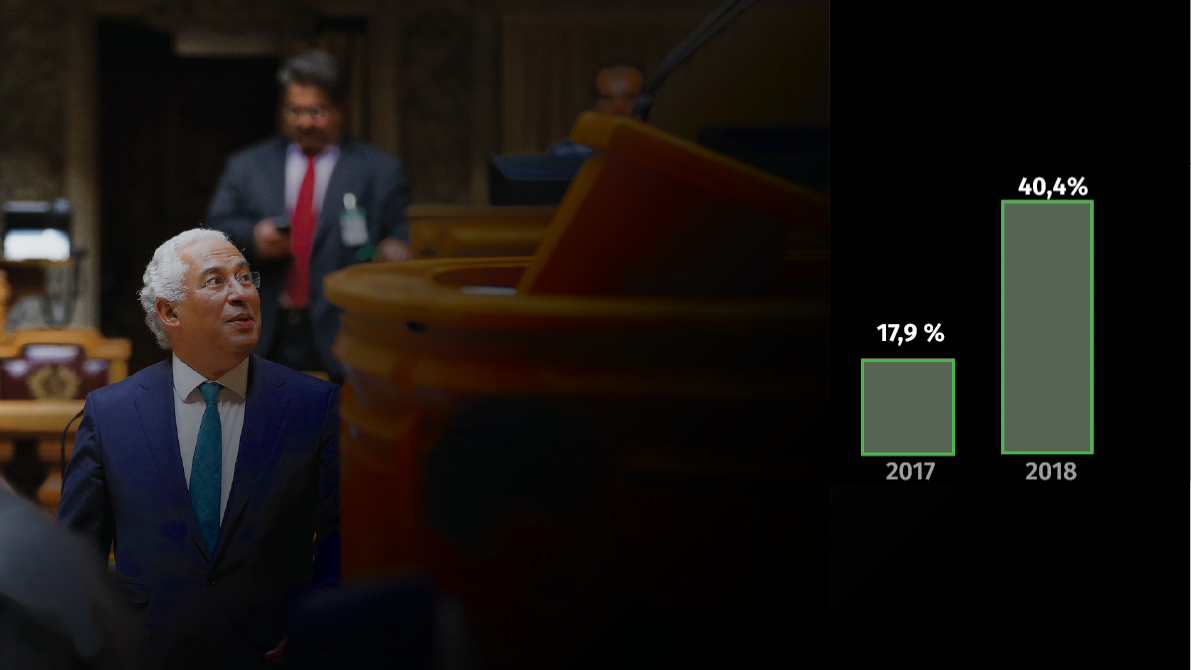

Este gráfico do relatório do OE, que mostra a o tipo de política orçamental seguida conjugado o saldo primário estrutural (variação do défice apenas resultante das medidas do Governo) com a variação do hiato do produto (ou seja o ciclo económico) apresentado pelo próprio Governo é lapidar: a política orçamental de 2018 será apenas praticamente neutra, tal como já o tinha sido em 2016 e 2017. E ainda que não seja apresentada como expansionista como acabou por ser ainda com o anterior Governo em 2015, acaba por o ser na prática já que inclui como medida estrutural medidas que, na prática, são temporárias como o aumento de dividendos do Banco de Portugal (0,1% do PIB em 2017 e 2018).

E quando entramos no detalhe das medidas apresentadas para 2018, isso é ainda mais evidente, não só o Governo não discrimina todas as medidas que tenciona implementar para reduzir o saldo estrutural, como 460 milhões dos 480 milhões de euros apresentados provêm de duas medidas: poupanças em juros (300 milhões) e (mais uma vez) o aumento dos dividendos do Banco de Portugal (150 milhões), que deverão atingir cerca de 500 milhões de euros. E sendo de esperar que os dividendos do Banco de Portugal se mantenham elevados, enquanto este detiver as Obrigações do Tesouro compradas para o programa de expansão monetária do BCE, estes acabarão por diminuir à medida que as compras forem diminuindo e que as yields continuem a descer no mercado. E quanto aos juros, ainda que a poupança seja de facto permanente, será praticamente impossível repeti-la nos próximos anos, já que não só o montante devido ao FMI é cada vez maior como as yields dificilmente descerão muito mais dos valores actuais.

Ou seja, excluindo estas duas medidas, o saldo estrutural apenas se reduziria em 0,2 pp do PIB, por isso, abaixo do objetivo definido no Tratado Orçamental. E destes 0,2% do PIB, metade dizem respeito à tal “revisão de despesa”, que equivale a 0,1% do PIB. Ou seja, tudo depende ou de medidas incertas ou de medidas pouco sustentáveis.

Finalmente, este Orçamento marca ainda mais uma vez uma clara aposta na melhoria dos rendimentos de funcionários públicos em detrimento de menos impostos para as empresas e no caso das famílias, ainda que reduza o IRS, tem mais uma vez preferência pelos impostos indiretos em vez dos impostos diretos. E se a primeira aposta faz pouco sentido numa altura em que se tenta incentivar o investimento privado a segunda não deixa de ser no mínimo curiosa para um governo de esquerda já que privilegia impostos que incidem desproporcionalmente mais sobre os mais pobres.

Ainda assim, esperemos que a anunciada intenção de aumentar a derrama para lucros acima dos 35 milhões de euros não seja aprovada pelo PS no debate na especialidade. Aumentar a taxa de IRC dos maiores lucros para um dos valores mais elevados da UE seria um dos piores sinais para os investidores.

E vai ser bem recebido pelo mercado e por Bruxelas?

Paradoxalmente, dada a alguma da base que apoia o Governo, este Orçamento deve ser bem recebido pelo mercado, tendo em conta o equilíbrio entre objetivos orçamentais e estimativas macroeconómicas realistas. A dívida pública deverá começar finalmente a cair, e de uma forma acentuada já no próximo ano, para 123,5% do PIB. Isso juntamente com o compromisso de redução do défice nominal e com um crescimento nominal superior a 3,5% será suficiente para novos upgrades do rating e maior apetite por dívida pública portuguesa. Neste campo, Mário Centeno e a sua equipa parecem ter conseguido tal como no OE para 2017 satisfazer o PCP e Bloco de Esquerda e ao mesmo tempo os “especuladores”.

Já quanto à Comissão Europeia, a reação não deverá ser tão positiva, mas ainda assim isso não chegará para garantir um chumbo. Muito provavelmente quando avaliarmos a execução ao longo do próximo ano, veremos que o ajustamento estrutural deverá ser abaixo dos 0,5% exigidos pela Comissão. No entanto, pelo menos nesta fase, as medidas necessárias para atingir o objetivo estão incluídas no Orçamento, pelo que ao contrário do que aconteceu em 2016, não deverá haver nenhum chumbo nem ameaça de chumbo.

Concluindo (até porque o artigo já vai longo):

Com este Orçamento, o Governo consegue por mais um ano cumprir os mínimos externos e internos, e até pode ir além dos objetivos nominais para 2017 e 2018. Mário Centeno conseguirá agradar aos mercados, a Bruxelas (ainda que não totalmente) e aos partidos de esquerda.

No entanto, mais uma vez fica aquém do que devia fazer. Portugal deverá crescer pelo terceiro ano consecutivo acima do potencial, e mais uma vez, esta boa posição cíclica não vai ser devidamente usada para medidas estruturais e está a ser antes totalmente direcionada para os beneficiários do costume.

Ainda assim, e ainda bem, este orçamento não vai tão longe como muitos na maioria queriam, já que pelo menos adia as reposições das progressões e atualizações salariais. Em 2018, Mário Centeno conseguiu atingir um bom equilíbrio. Conseguirá fazer o mesmo para 2019, ou tal como em 2009 a pressão eleitoral vai-se sobrepor ao bom senso e à pressão externa?

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

A quadratura do círculo?

{{ noCommentsLabel }}