As Caixas de Crédito Agrícola: Sustentabilidade, Proximidade, Governance

É importante permitir que as pequenas CCAM possam continuar a ser o que no último século de experiência demonstraram: sérias, competitivas e ágeis.

“A Anacom renovou as licenças de quarta geração móvel à Vodafone e à Meo, mas estas operadoras terão de garantir a cobertura de mais 100 freguesias de baixa densidade populacional” o que “promove a coesão económica e social do território nacional” informou, em comunicado, a Autoridade Nacional de Comunicações.

A economia digital, através das financeiras tecnológicas (Fintech), alarga o âmbito de aplicação da Inteligência Artificial (IA) a atividades como os seguros e a banca promovendo um penoso ajustamento de modelos de negócios com o despedimento de colaboradores e o encerramento de balcões. E oferece oportunidades inclusão para quem decide viver no interior dos nossos territórios. Nestes territórios mais esquecidos, quando a banca comercial encerra um balcão ou uma ATM, não raras vezes, uma Caixa de Crédito Agrícola Mútuo (CCAM) ocupa essa posição. É um ajustamento resultado da competitividade.

Darwin ensinou-nos que não é o maior que sobrevive, mas o mais eficaz e eficiente. A banca com o controlo acionista estrangeiro representa cerca de 60% do mercado nacional. Na crise de 2011 representava cerca de 40%. Assim os seus centros decisores de financiamentos acima de € 500.000 não estão em Portugal. O autoflagelo do BCP, meados da primeira década deste século, e já nesta década. a implosão do BES, e a perda de lastro da CGD e do Montepio são uma imagem do provir de Portugal. Já em 1894, Oliveira Martins escrevia que “a nação se encontrava perante uma pergunta vital: há ou não há recursos bastantes, intelectuais, morais, sobretudo económicos, para subsistir como povo autónomo dentro das estreitas fronteiras portuguesas?”

Os bancos cooperativos são actores-chave na sociedade. Em Portugal, em junho de 2020, as 84 CCAM tinham 655 agências (contra 476 do BCP e 570 da CGD), agrupadas na Caixa Central de Crédito Agrícola (641) e nas restantes cinco independentes (Bombarral (3), Chamusca (3), Leiria (14), Mafra (6) e Torres Vedras (16)). E oferecem relações de proximidade sendo, em regra, importantes contribuintes e mecenas de apoio sociocultural e desportivo das suas regiões.

O movimento cooperativo reflete a tradição da responsabilidade e da coesão social desde a sua criação no século XIX. Os clientes podem tornar-se membros de bancos cooperativos com pequenos investimentos, garantindo “voz” no negócio e envolvendo-se nos processos governação, estratégia e gestão de risco. O seu principal negócio é a criação de valor para os seus membros e uma relação de “confiança a termo” em contraponto à abordagem de maximização dos lucros. “Um membro, um voto” é o algoritmo de uma governance de sustentabilidade e empenho: exercem “checks and balances” em cada nível do negócio. Ao não distribuírem dividendos capitalizam-se.

Como entidades legais independentes, é a sua pequena dimensão que as obriga a ter um modelo de risco ajustado ao financiamento da economia real: as famílias e as PME dos seus territórios. E a facilitarem, entre pares, a mutualização de capacidade de tesouraria de emergência mitigam riscos sistémicos. O triste exemplo da resolução do Novo Banco a que todos somos chamados a contribuir disso é exemplo: ao nível das CCAM, pela suas dimensões, isso seria impossível. E o “fit and proper” dos seus gestores é, todos os dias, acompanhado no crivo da ética e valores dos seus pares vizinhos, do seu bairro, da sua rua. Também é assim que a natureza consegue garantir a preservação das espécies.

Os bancos cooperativos são, para alguns, considerados arcaicos e inadequados para satisfazer as novas e sofisticadas necessidades. Por vezes até algumas autoridades os desconsideraram mostrando um preconceito em relação a eles. A construção do “império dos gestores”, a ideia das grandes economias de escala através de uma atabalhoada consolidação na banca vai conduzir esse modelo de negócio ao confronto direto com as Fintech (Google, Alibaba, Facebook, etc.) sendo que nunca serão competitivos na dimensão e na captura e gestão de dados necessária para a análise de risco em confronto com a IA. Existe uma perceção que, no futuro, a banca se centre mais no financiamento da economia real e se envolva menos com os negócios financeiros, e que os retornos bancários deverão diminuir para os níveis históricos anteriores à metamorfose do modelo de negócio bancário iniciada na década de 1980.

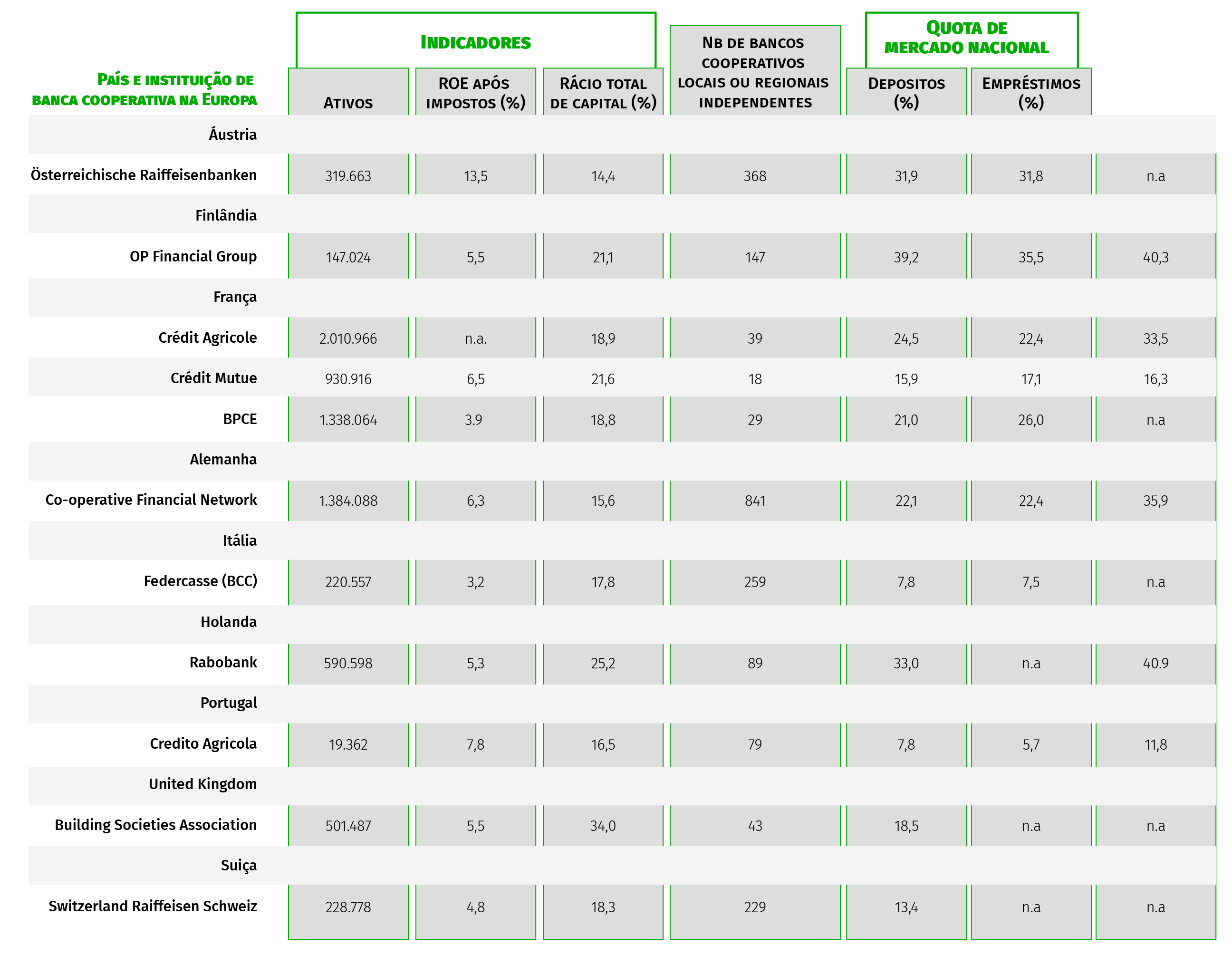

Na verdade, nem todos os bancos seguiram esta tendência ou, pelo menos, nem todos mudaram à mesma velocidade. Especificamente, os bancos cooperativos estiveram relativamente menos envolvidos na transformação. Estavam ancorados à sua tradição por regulamentação e, ainda, pelas exigências dos seus membros. Talvez a sua participação nas reuniões bancárias nem sempre tenha sido assídua, mas a maioria dos membros opor-se-ia a mudanças que poderiam tirar-lhes o “seu” banco. O quadro infra evidencia a força de um conceito de banco que recolhe confiança e distribui valor pelas “partes interessadas”. De recordar que na crise de 2007/8 os bancos cooperativos contribuíram de forma decisiva para a estabilidade do sistema financeiro. Em Portugal não necessitaram de apoio da Troika. Na Alemanha, França, Finlândia, Áustria e Holanda, p.e., as suas quotas de mercado variam entre 25% e 45%, e as PME representam entre 20% e 60% das suas carteira de clientes.

Num tempo em que a responsabilidade social ilumina, as CCAM ilustram exemplos de autoajuda e de solidariedade. Foram, como modelo de negócio, fundadas para otimizar o acesso ao financiamento nas suas comunidades. Porque se coloca em causa o que está bem? É importante permitir que as pequenas CCAM, que nunca tiveram dificuldades económicas e financeiras, possam continuar a ser o que no último século de experiência demonstraram: sérias, competitivas e ágeis.

É essencial garantir essa capilaridade que a CGD e o próprio CTT perderam nos últimos anos, para não falar na gradual desertificação do comércio para os centros urbanos de maior dimensão. Assim não se combatem assimetrias. Para nós, cidadãos, a banca de proximidade deve ser um ponto de honra. E uma necessidade,

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

As Caixas de Crédito Agrícola: Sustentabilidade, Proximidade, Governance

{{ noCommentsLabel }}