Há novos limites nas categorias das empresas a partir de 2026. Saiba o que muda

- Rita Atalaia

- 15 Dezembro 2025

Foi aprovado um decreto-lei que transpõe uma diretiva europeia que ajusta os limiares de balanço e de volume de negócios para micro, pequenas, médias e grandes empresas. Veja o que muda em 2026.

Há novos limites nas categorias das empresas a partir de 2026. Saiba o que muda

- Rita Atalaia

- 15 Dezembro 2025

-

O que está em causa?

Em causa está um decreto-lei, aprovado pelo Governo, que transpõe a Diretiva Delegada (UE) 2023/2775 da Comissão Europeia, que atualiza o Sistema de Normalização Contabilística (SNC) em Portugal, ajustando os limiares de balanço e de volume de negócios líquido para micro, pequenas, médias e grandes empresas, bem como para pequenos grupos.

Além disso, o “diploma introduz o conceito de grupos médios, assegurando a harmonização do enquadramento nacional com as normas europeias, refletindo a evolução económica e o impacto da inflação nos últimos anos”, indicou o Executivo liderado por Luís Montenegro.

Esta diretiva europeia explica que os “requisitos de informação no domínio da contabilidade prosseguem vários objetivos. Não se limitam a fornecer informações aos investidores nos mercados de capitais, mas dão também conta das transações passadas e reforçam o governo das sociedades”, sendo relevante “simplificar esses requisitos a fim de assegurar que cumprem os objetivos para que foram estabelecidos e reduzir os encargos administrativos”.

Proxima Pergunta: O que justifica a mudança nos limites?

-

O que justifica a mudança nos limites?

Este ajustamento tem como objetivo corrigir a distorção causada pela inflação significativa observada nos últimos anos, nomeadamente em 2021 e 2022. Isto fez com que as empresas ultrapassassem os limites da sua categoria e tivessem, com isso, de enfrentar mais burocracia e mais custos.

Proxima Pergunta: Quais os novos limites para entidades individuais?

-

Quais os novos limites para entidades individuais?

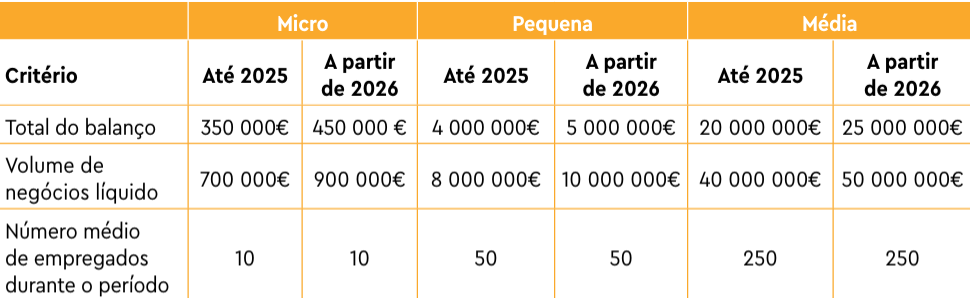

A transposição da diretiva europeia vem aumentar os limites para as entidades individuais, como se pode ver no quadro seguinte preparado pela Ordem dos Contabilistas Certificados:

Existem 4 categorias de entidades consideradas individualmente:

- Microentidades são as entidades que, à data do balanço, não ultrapassem dois dos três limites indicados;

- Pequenas entidades são as entidades que, à data do balanço, não ultrapassem dois dos três limites indicados;

- Médias entidades são as entidades que, à data do balanço, não ultrapassem dois dos três limites indicados;

- Grandes entidades são as entidades que, à data do balanço, ultrapassem dois dos três limites das médias entidades.

Proxima Pergunta: Como é feito o apuramento da categoria?

-

Como é feito o apuramento da categoria?

Os limites reportam-se ao período imediatamente anterior, devendo observar-se as seguintes regras:

- Sempre que em dois períodos consecutivos imediatamente anteriores sejam ultrapassados dois dos três limites, as entidades deixam de poder ser consideradas na respetiva categoria, a partir do terceiro período, inclusive;

- As entidades podem novamente ser consideradas nessa categoria, para efeitos do presente decreto-lei, caso deixem de ultrapassar dois dos três limites enunciados para a respetiva categoria nos dois períodos consecutivos imediatamente anteriores.

Proxima Pergunta: O que muda para os grupos?

-

O que muda para os grupos?

Com os novos limites passa a existir três categorias de grupos:

Pequenos grupos – grupos constituídos pela empresa-mãe e pelas empresas subsidiárias a incluir na consolidação e que, em base consolidada e à data do balanço da empresa-mãe, não ultrapassem dois dos três limites indicados.

Grupos médios – grupos que não sejam pequenos grupos e que sejam constituídos pela empresa-mãe e pelas empresas subsidiárias a incluir na consolidação e que, em base consolidada e à data do balanço da empresa-mãe, não ultrapassem dois dos três limites indicados.

Grandes grupos – grupos constituídos pela empresa-mãe e pelas empresas subsidiárias a incluir na consolidação e que, em base consolidada e à data do balanço da empresa-mãe, ultrapassem dois dos três limites indicados para os grupos médios.

Proxima Pergunta: A partir de quando é que o decreto-lei se aplica?

-

A partir de quando é que o decreto-lei se aplica?

Este decreto-lei está em vigor desde 6 de dezembro, o dia após a sua publicação em Diário da República, e aplica-se às demonstrações financeiras relativas a exercícios com início em, ou após, 1 de janeiro de 2026.