Portugal mantém limites de isenção de auditoria. Mais de 20 países da Europa mudaram

Desde dia 1 que as categorias empresariais, das micro aos grandes grupos, mudaram. Nalguns países, a atualização dos limiares de dimensão significa alterar a obrigatoriedade de auditoria.

A Europa está dividida na mudança dos limites de isenção de auditoria para as pequenas empresas. Enquanto Portugal e outros nove países decidiram manter os tetos até aos quais as empresas estão isentas dessa obrigatoriedade, outros 21 optaram por fazer alterações no âmbito da nova lei que mexe com as dimensões empresariais.

A organização Accountancy Europe, que representa a profissão contabilística, de auditoria e consultoria na Europa, considera que 2026 é o ano da “clara reestruturação” dos limites de isenção de auditoria “em todo” o Velho Continente, no âmbito da transposição de uma diretiva europeia.

Em causa está o facto de a lei ter aumentado os critérios de dimensão das empresas em 25% para compensar a inflação acumulada desde 2013, o que levou os países a reavaliarem os seus limites nacionais de auditoria. No entanto, há “variações assinaláveis” na forma como os Estados-membros responderam à legislação, segundo a associação de Bruxelas.

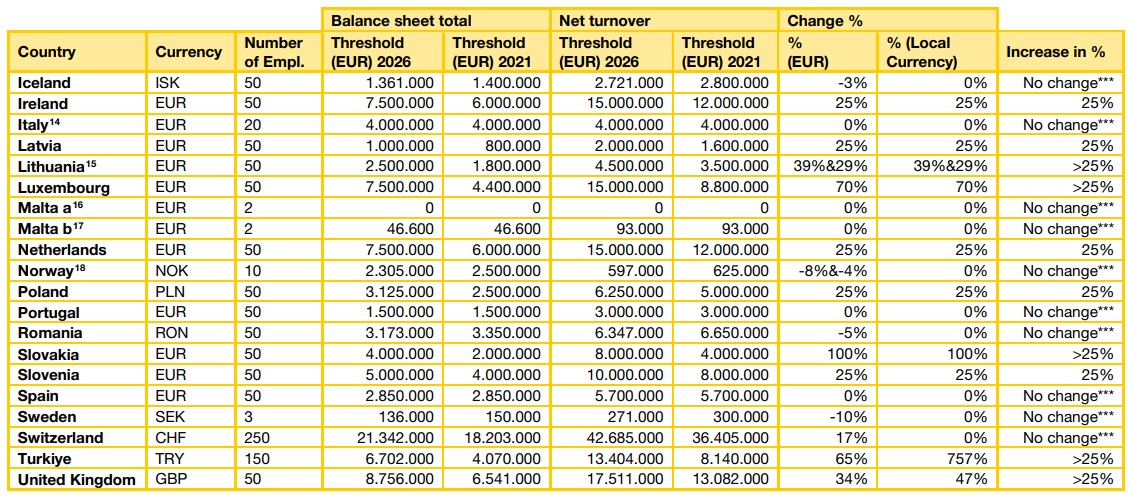

Por enquanto, tanto Portugal como a Finlândia, Islândia, Itália, Malta, Noruega, Roménia, Espanha, Suécia e Suíça, deixaram estes limites inalterados. Porém, 12 países aplicaram o aumento total de 25% introduzido pela diretiva (Áustria, Croácia, Dinamarca, Estónia, França, Alemanha, Grécia, Irlanda, Letónia, Países Baixos, Polónia e Eslovénia) e nove aumentaram em mais de 25% (Bélgica, Bulgária, República Checa, Hungria, Lituânia, Luxemburgo, Eslováquia, Turquia e Reino Unido).

Atualmente, uma empresa em Portugal está obrigada a ter auditoria caso ultrapasse dois dos três limites seguintes durante dois exercícios consecutivos: total do balanço superior a 1.500.000 euros, volume de negócios de mais de 3.000.000 euros e ter, em média, o mínimo de 50 trabalhadores. Se não estiver dentro destes limites, a sociedade está isenta de auditoria obrigatória.

Por detrás desta isenção está uma diretiva de contabilidade da União Europeia, sendo que a legislação permite aos Estados-membros imporem uma auditoria às suas pequenas empresas conforme as suas circunstâncias nacionais e jurisdições específicas. Geralmente, quando a comunidade única atualiza as categorias de dimensão das empresas, e os Estados‑membros transpõem essas regras por precisarem de classificação contabilística e cumprimento das obrigações de auditoria, reveem-se também os limites de isenção.

Certo é que os países responderam de formas diferentes – e o quadro pode continuar a alterar-se ao longo dos próximos meses. “Apesar da tendência ascendente em várias jurisdições, a disponibilidade contínua de serviços voluntários de auditoria e assurance continua a ser um mecanismo importante para as PME que procuram maior transparência, acesso a financiamento ou uma maior disciplina interna”, lê-se no relatório da Accountancy Europe (antiga Federação de Contabilistas Europeus).

As alterações aos limites de isenção de auditoria na Europa

Destaque ainda para o Chipre, que é única jurisdição em 32 analisadas que continua sem limiares de isenção de auditoria, embora tenha introduzido uma opção de revisão para entidades muito pequenas (micro) como alternativa à auditoria legal. No Chipre, uma empresa pode optar por um serviço de revisão em vez de uma auditoria obrigatória, desde que, além de cumprir os requisitos mínimos, cumpra determinadas condições. Ou seja, deve ser uma sociedade privada (e não sociedade anónima) ou estar sujeita à supervisão do banco central cipriota, do regulador dos mercados e do dos seguros do Chipre.

“À medida que os limites evoluem, a profissão tem a oportunidade de demonstrar a relevância da auditoria e de outros trabalhos de assurance, bem como de adaptar os serviços para responder às necessidades em constante mudança do diversificado setor das PME na Europa”, conclui a associação de contabilistas, auditores e consultores europeus.

Portugal tem estado neste caminho de modernização contabilística, uma vez que, desde 1 de janeiro de 2026, que estão em vigor as novas categorias de empresas. Ou seja, os valores que contam para ser uma micro, pequena, média ou grande empresa. A transposição da diretiva da Comissão Europeia ocorreu no passado dia 5 de dezembro, através do decreto-lei que atualizou SNC – Sistema de Normalização Contabilístico.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Portugal mantém limites de isenção de auditoria. Mais de 20 países da Europa mudaram

{{ noCommentsLabel }}