Impresa fecha semestre com prejuízo de 5,1 milhões de euros

As receitas caíram 1,1% e os custos aumentaram 1,7%. O EBITDA é de 2,6 milhões, uma quebra de 43,6%. Olhando aos resultados líquidos ajustados, o prejuízo é de 3,9 milhões. A dívida aumentou 3,8%.

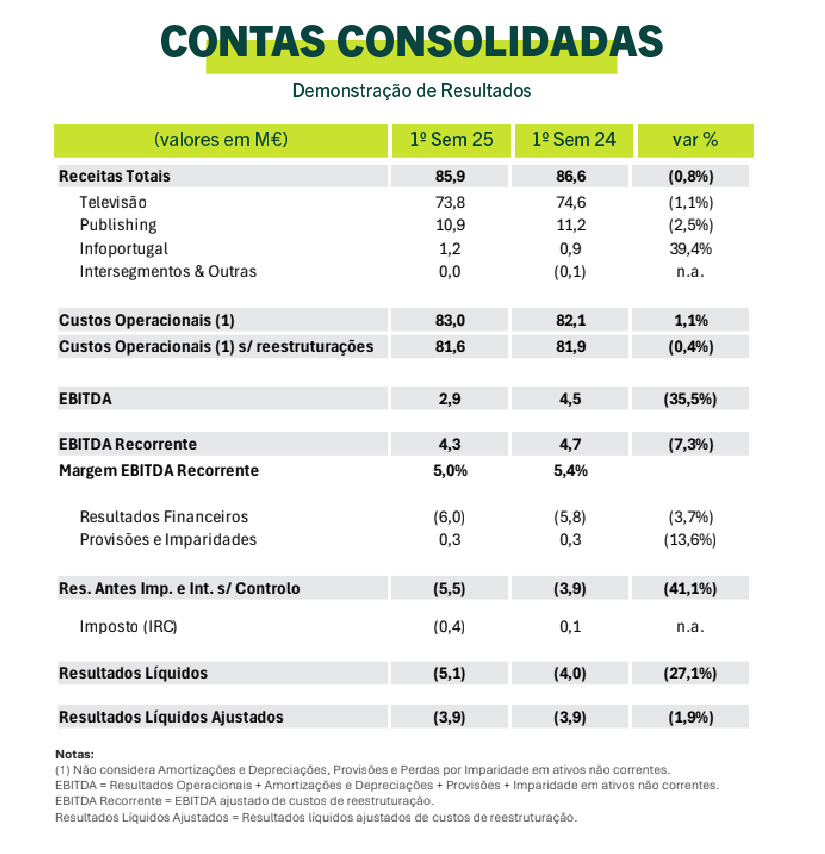

A Impresa, dona da SIC e do Expresso, fechou o primeiro semestre com um prejuízo de 5,1 milhões de euros, um agravamento de 27,1% na comparação com o período homólogo.

“No primeiro semestre de 2025, as receitas consolidadas da Impresa decresceram 0,8%, para 85,9 milhões. O aumento dos proveitos provenientes da venda de conteúdos, da distribuição de canais e das assinaturas digitais compensou parcialmente a diminuição das receitas publicitárias e com IVRs. Os custos operacionais, sem considerar amortizações, depreciações, provisões e perdas por imparidade em ativos não correntes, aumentaram 1,1%, impactados pelos custos de reestruturação, no âmbito do atual projeto estratégico de redução de custos. Apesar da redução de 7,3% relativamente ao período homólogo de 2024, o valor do EBITDA recorrente, ajustado de custos de reestruturação, foi superior aos montantes verificados nos primeiros semestres de 2023 e de 2022″, resume o grupo liderado por Francisco Pedro Balsemão no comunicado enviado na tarde desta quinta-feira à CMVM.

Quando ajustado de custos de reestruturação, o resultado líquido é negativo em 3,9 milhões de euros, o que representa uma quebra de 1,9% relativamente ao resultado obtido no primeiro semestre de 2024, acrescenta o grupo.

A dívida remunerada líquida situa-se em 148,2 milhões, um aumento de 3,8% face ao final de junho de 2024.

Analisando por segmentos, as receitas da SIC, canal que recuperou a liderança das audiências, situaram-se nos 73,8 milhões de euros, uma quebra de 1,1%, e os custos operacionais aumentaram 1,7%, para os 71,3 milhões de euros. O EBITDA é de 2,6 milhões de euros, uma quebra de 43,6%. O EBITDA recorrente, por seu turno, situa-se nos 3,7 milhões (quebra de 21,8%), com uma margem de 5%. O resultado líquido é negativo em 1,1 milhões de euros, que comparam com lucros de 1,3 milhões no primeiro semestre de 2024. O resultado líquido ajustado situa-se nos 200 mil euros.

Na área de publishing as receitas situaram-se nos 10,9 milhões, uma quebra de 2,5%, e os custos operacionais nos 10,5 milhões, um aumento de 1,8%. O EBITDA é de 400 mil euros, uma quebra de 55,8%, e sobe para os 600 mil euros quando ajustado aos custos de reestruturação (–29,8%). A margem de EBITDA recorrente da área que junta o Expresso, Boa Cama, Boa Mesa, Blitz e Tribuna é de 5,3%.

“Este é o início da recuperação operacional e financeira da Impresa. Estamos convictos que, com as medidas implementadas no âmbito do nosso novo plano estratégico, e com a consolidação da liderança que as nossas marcas alcançaram nas audiências televisivas, digitais e nos podcasts, bem como, no caso do Expresso, em termos de circulação média por edição, vamos atingir os resultados ambicionados no final de 2025, com reflexo no triénio seguinte”, comenta, citado em comunicado, Francisco Pedro Balsemão.

“Depois de um período de transformação, a primeira metade de 2025 ficou marcada pelo arranque de um novo ciclo estratégico. As principais iniciativas em curso na execução operacional do plano definido visam, sobretudo, a redefinição da base de custos, a maior rentabilidade da oferta das marcas e a contínua expansão para o digital, além da diversificação das fontes de receita. Simultaneamente, o Grupo prossegue a contínua adaptação da sua estrutura financeira ao desenvolvimento estratégico a que se propõe”, aponta o grupo no documento.

Nas perspetivas, o grupo refere que a “contínua adequação da estrutura de financiamento da Impresa aos objetivos e desafios a que se propõe, os ajustes aos ciclos de tesouraria e o aperfeiçoamento da estrutura de financiamento, de médio e longo prazo, continuarão a assumir particular destaque” e que a Impresa “continua empenhada em avaliar alternativas para o seu nível de endividamento, incluindo a operação de venda e subsequente arrendamento das suas instalações em Paço de Arcos. “Nesse sentido, apesar de não se ter chegado a acordo final com o BPI Gestão de Ativos quanto às condições da transação para a venda do Edifício Impresa, o Grupo mantém a sua intenção na operação de venda e subsequente arrendamento das suas instalações”, comenta Francisco Pedro Balsemão.

“A Impresa informa que, não tendo as partes chegado a acordo final quanto às condições da transação, a mesma não se irá concretizar”, de acordo com a informação transmitida esta quinta-feira, em comunicado à Comissão de Mercado de Valores Mobiliários (CMVM).

(artigo atualizado às 17h20)

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Populares

Para si

Populares

Para si

Ao crescer 0,4 pontos percentuais, a SIC cimenta a sua posição de líder. CNN reforça como canal de informação mais visto e o Now aumentou distância para a RTP3.

Os projetos para o digital, a televisão e o jornal em papel, a reestruturação da empresa e a gestão dos media são alguns dos temas abordados na entrevista a Ricardo Peres, CEO d'A Bola.

As prioridades da MediaLivre, a ambição para os canais, a concorrência, a gestão dos media ou a representatividade partidária em TV são alguns dos temas abordados em entrevista a Carlos Rodrigues.

Comentários ({{ total }})

Impresa fecha semestre com prejuízo de 5,1 milhões de euros

{{ noCommentsLabel }}