Luxo recupera na China, mas produtos europeus estão a perder terreno

Os últimos trimestres de 2025 revelaram uma recuperação das vendas, mas o luxo de origem chinesa está ganhar terreno, diz um novo relatório da Bain & Company. Beleza foi a categoria que mais cresceu.

“A China continuará a ser um pilar central do crescimento do mercado global de luxo, apesar dos desafios macroeconómicos em curso e das transformações mais amplas ao nível da sociedade”, diz o mais recente relatório da consultora Bain & Company sobre este mercado.

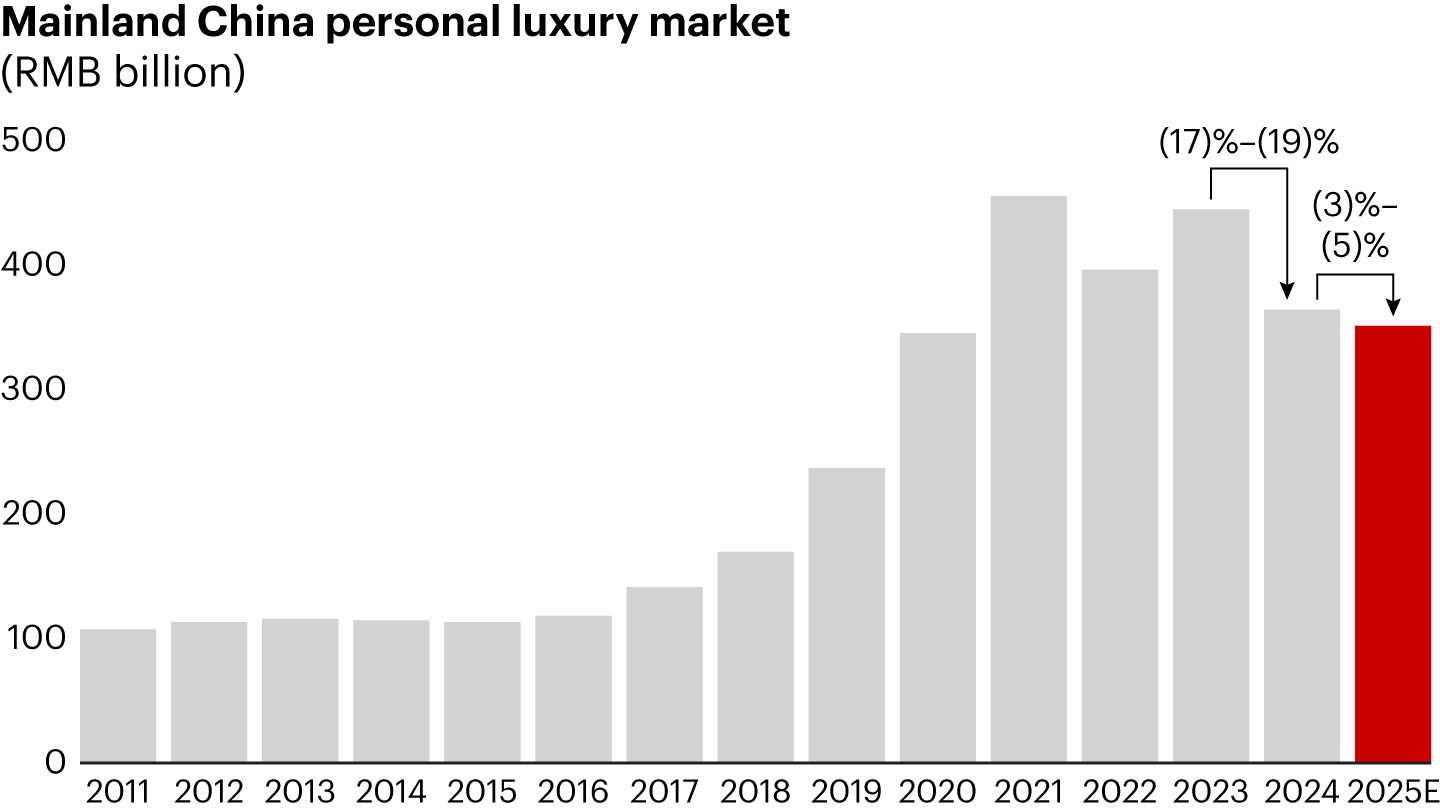

Em 2025, o mercado da China caiu entre 3 e 5%, com sinais de recuperação nos últimos trimestres, e contrariando o tombo de 17-19% de 2024. “Depois de beneficiar do impulso de recuperação na segunda metade de 2025, o mercado de bens pessoais de luxo deverá apresentar sinais mais positivos em 2026, ainda que num contexto de volatilidade e incerteza persistentes. O setor contará com o apoio de políticas domésticas e de fatores geopolíticos, que estão a redirecionar uma maior fatia do consumo de luxo para o mercado interno”, lê-se nas conclusões do relatório, que vão ao encontro do que foi divulgado por várias empresas nas últimas semanas. A LVMH cresceu no segundo semestre, graças ao mercado chinês, a Burberry cresceu no final de 2025 à boleia da Gen Z chinesa.

Numa nota menos cor-de-rosa, os operadores de luxo locais estão a reduzir a distância face às marcas internacionais através de estratégias assentes na originalidade, integrando elementos distintivos da cultura chinesa, segundo a Bain & Company. Em paralelo, as marcas globais de luxo estão a aprofundar a sua relevância cultural local, através de abordagens de fusão intercultural, incluindo colaborações com artesãos locais, de forma a criar maior proximidade com os consumidores domésticos.

Ainda segundo o relatório, “a fragilidade da moeda e a redução das diferenças de preços entre a China continental e os principais mercados de luxo penalizaram a procura por compras fora do país”. As vendas através de daigou (vendas com recurso a um intermediário que adquire produtos na origem, muito importante no mercado chinês) aumentaram ligeiramente, “mas foram condicionadas por medidas de proteção de marca”.

Beleza melhora, relojoaria pressionada, moda melhor do que acessórios

O crescimento variou por categorias. Enquanto os produtos de beleza conseguiram melhores resultados, os relógios mostram estar sob pressão. Na moda, o desempenho foi superior aos dos acessórios, como malas de pele. Estas são as principais notas do relatório da Bain & Company:

- Beleza

Recuperou, com um crescimento entre 4% e 7%. “A procura por cuidados de pele ultra-premium e fragrâncias manteve-se estável, à medida que os consumidores procuram cada vez mais experiências emocionais e sensoriais”. - Moda

Mais resistente do que a categoria de artigos de pele, a moda ganhou ímpeto graças à inovação e “um envolvimento mais forte tanto com consumidores de topo como com segmentos aspiracionais”. Acelerou a digitalização em toda a cadeia de valor, beneficiando sobretudo o ready-to-wear, “que se alinhou com a procura dos consumidores por autoexpressão e experiências sociais”. - Acessórios de pele

“Os artigos de pele, uma categoria relativamente mais dependente de consumidores aspiracionais, continuaram sob pressão, com uma quebra estimada entre 8% e 11%”. Os números apontam para uma penalização “por aumentos de preços passados e em curso, bem como por níveis limitados de inovação, dificultando a justificação das compras por parte dos consumidores”. - Joalharia

Há melhorias face a 2024, já que a queda se cifrou em valores abaixo dos estimados (entre 0 e 5%). “Os consumidores, sobretudo aqueles focados na preservação de valor, continuaram a privilegiar a compra de joias, em particular de alta joalharia. A subida do preço dos metais raros reforçou igualmente o valor patrimonial associado a este tipo de produtos”. A este facto não foi alheia subida do preço do ouro. - Relojoaria

Esta é uma categoria que se mantém “sob forte pressão, com uma contração estimada entre 14% e 17%”. “Os consumidores tornaram-se mais racionais nas decisões de compra, influenciados por uma mudança de preferências para outros ativos de investimento, pela maior disponibilidade de alternativas em segunda mão e pela crescente atratividade de relógios desportivos e dispositivos inteligentes”.

Nota: Se está a aceder através das apps, carregue aqui para abrir o gráfico

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Os mercados estão a reagir negativamente aos resultados da Louis Vuitton Möet Henessy esta quarta-feira. As quebras anuais da LVMH afetam todo o setor.

Receitas caíram quase 3, 8 mil milhões em 2025 face a 2024, apesar de terem crescido no último semestre do ano. Divisão de bebidas é uma das mais afetadas, a Sephora consolidou a liderança.

A empresa britânica teve uma receita de 762 milhões no último trimestre de 2025. As vendas subiram 3%.