Mudanças no regime de periodicidade do IVA. Como preencher a declaração de alteração?

As alterações ao regime de periodicidade do IVA entraram em vigor a 1 de janeiro, sendo necessário entregar uma declaração de alteração para efeitos de enquadramento no regime mensal ou trimestral.

O arranque deste ano marca a entrada em vigor da alteração do regime de periodicidade do IVA. Se, até agora, era a Autoridade Tributária e Aduaneira que comunicava oficiosamente a alteração de regime, a partir de 1 de janeiro de 2026 passou a ser necessário entregar uma declaração de alteração para efeitos de enquadramento no regime mensal ou trimestral de IVA.

“Este é o primeiro momento que temos para entregar esta declaração de alterações para quem esteja, a partir de 1 de janeiro de 2026, num regime mensal ou trimestral diferente do que estava”, explicou Paula Franco, bastonária da Ordem dos Contabilistas Certificados (OCC), durante a habitual reunião semanal. O regime passa de trimestral para mensal quando o volume de negócios é igual ou superior a 650 mil euros.

As empresas terão agora de “analisar o volume de negócios de 2025 para saber qual é o enquadramento a partir de janeiro de 2026” e preencher a declaração de alterações, referiu a representante dos contabilistas certificados em Portugal. Para ajudar os profissionais e empresas a preencher esta declaração, a OCC preparou um explicador com os vários passos.

Como preencher a declaração de alterações?

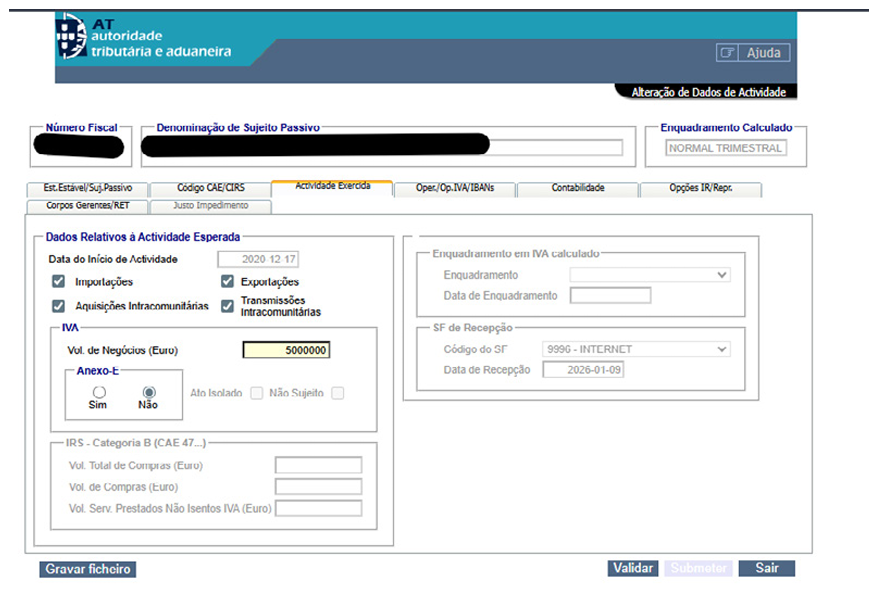

1.º Passo: Na entrega de declaração de alterações, no quadro “Dados Relativos à Atividade Esperada” deve ser preenchido o campo “Vol. De Negócios (Euro)” com o valor do volume de negócios de 2025.

No quadro “Oper/OpIVA/IBAN”, a OCC alerta que não deve ser preenchido o campo “Periodicidade de Imposto”/”Opção por Periodicidade Mensal”, uma vez que o Portal devolve a mensagem “Incoerência da opção de periodicidade”.

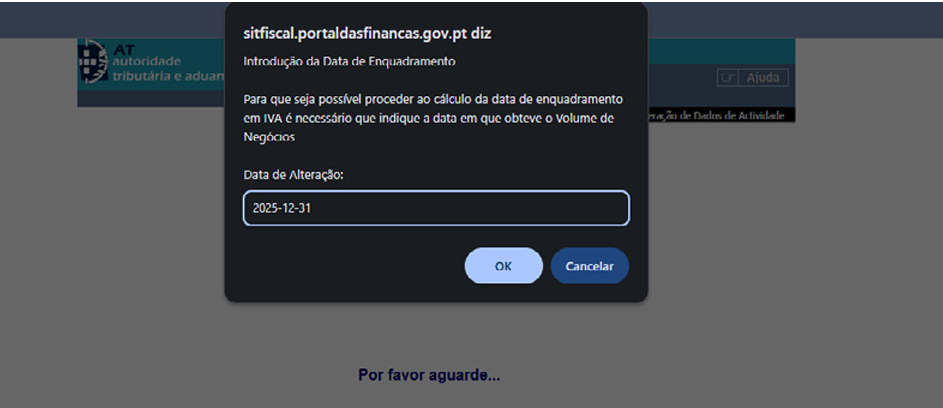

2.º Passo: Validar a declaração. Ao validar, é questionada qual a data do volume de negócios, devendo indicar “2025-12-31″.

Após a indicação da data do volume de negócios, é apresentada uma mensagem a indicar o novo enquadramento e a data a partir do qual este enquadramento vigora.

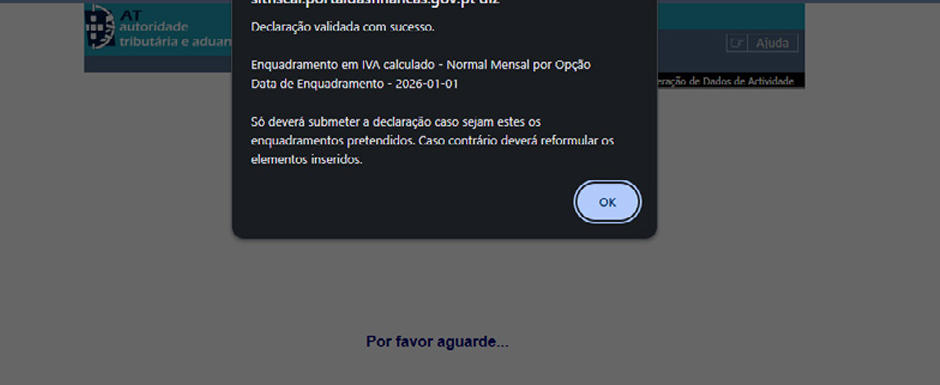

3.º Passo: Surge depois a seguinte mensagem: “Declaração validada com sucesso”. É ainda indicado o enquadramento calculado e a data de enquadramento.

4.º Passo: Após esta validação (e confirmando-se todos os restantes dados referentes ao ato declarativo), deve submeter-se a declaração de alterações.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Mudanças no regime de periodicidade do IVA. Como preencher a declaração de alteração?

{{ noCommentsLabel }}