Cinco anos depois, aplicações em seguros de Vida voltam a superar resgates

O ano de 2024 marcou o regresso a um saldo líquido positivo entre subscrições ou contribuições para seguros de Vida e pagamentos das seguradoras. Tendência está continuar em 2025.

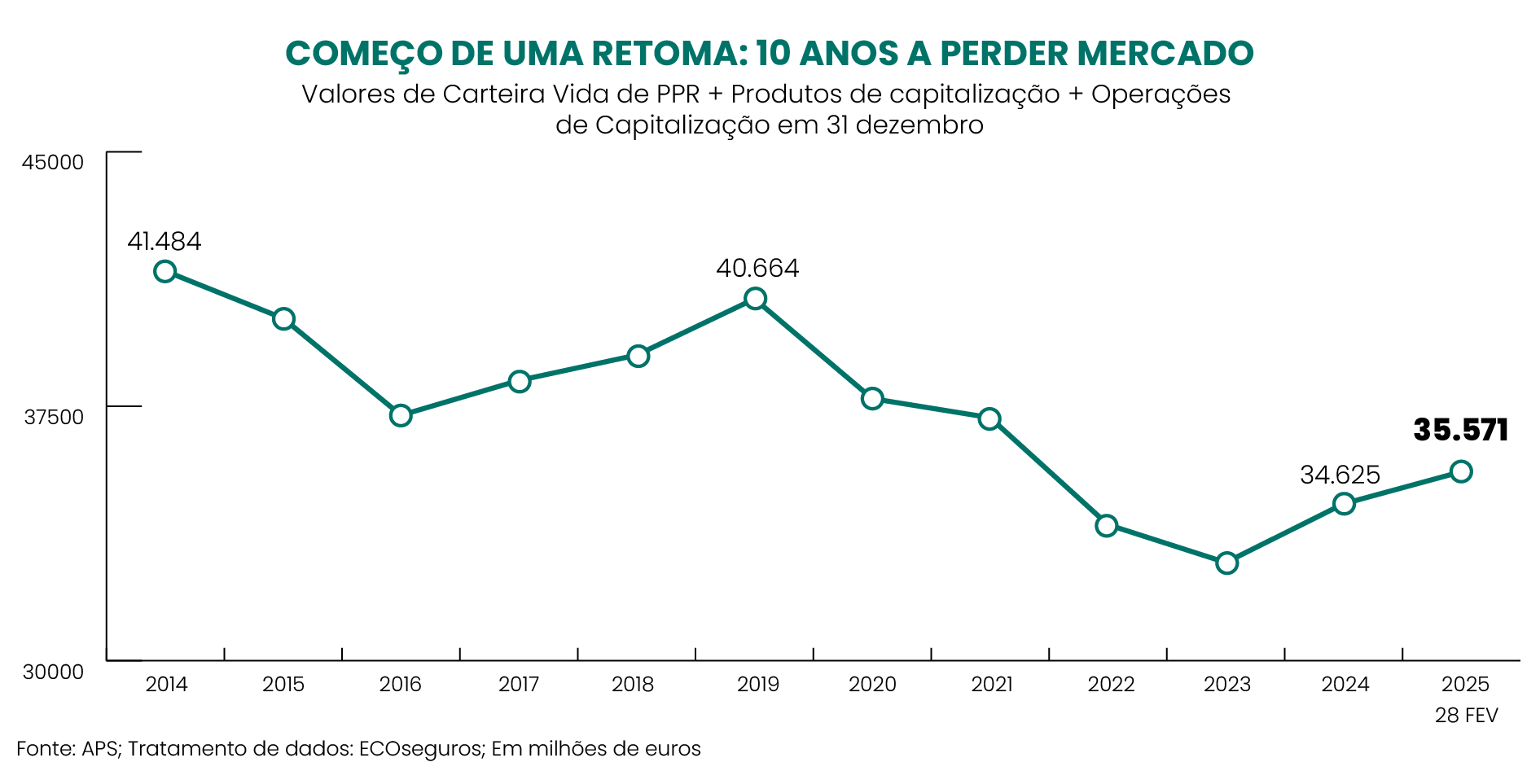

A produção de seguros de Vida aumentou 35% em 2024 em relação a um ano antes, mas desde 2019 que não se verificava um valor de “entradas” superior aos montantes pagos pelas seguradoras, ou seja, “saídas” de capital. Este aumento foi impulsionado principalmente pelos produtos de capitalização, que registaram um crescimento de 41,4%, e pelos Planos Poupança Reforma (PPR), que aumentaram quase 50%.

O aumento de produção também estava associado a saídas de montante superior e, por isso, os valores da Carteira Vida baixaram de 2019 até 2023. Valores da Carteira Vida é a designação recente para reservas matemáticas ou provisões técnicas – que representam o valor presente das obrigações futuras da seguradora com os seus clientes em pagamentos de capitais, rendas, ou prestações previstas nos contratos de seguro de vida.

Em 2014, estes valores captados por seguros de Vida implicavam reservas nas seguradoras de 41,4 mil milhões de euros, em 2019 quase 40,7 mil milhões, mas, no final de 2023, atingia o valor mais baixo de décadas, significando um abandono por estes produtos que retomou no ano passado e está a ser reforçado no começo de 2025.

As saídas de capitais dos seguros de Vida (sinistros) dão-se por vencimento dos contratos, por morte da pessoa segura ou por resgate antecipado em relação ao fim do prazo. Esta última alternativa foi explorada por sucessivos Governos como forma de responder a possíveis efeitos das crises económicas nas finanças familiares.

O resgate de PPR, produtos que proporcionam benefícios fiscais no momento da subscrição e são penalizados se resgatados antes do prazo final, foram isentos de penalizações quer durante a pandemia, quer no tempo da inflação elevada podendo ser utilizados para prestações ou amortização de crédito à habitação. Por exemplo, em 2019, os PPR ligados a contratos de investimento das seguradoras tiveram resgates de 695 milhões de euros, logo no ano seguinte quase o dobro e, em 2023, os resgates atingiram os 1.500 milhões de euros.

O que de novo está a acontecer é um saldo positivo entre subscrições e pagamentos feitos por seguradoras relativos a produtos do ramo Vida. Em 2024, as subscrições foram 473 milhões de euros superiores aos sinistros. A subida das taxas de juro permitiu às seguradoras lançar produtos com rendimento garantido, mesmo por vezes de produtos mistos com uma parte garantida e uma parte unit linked, ligado a fundos e logo partilhando com o subscritor.

A concorrência com produtos bancários e títulos de dívida pública como certificados de aforro já foi favorável. No caso dos bancos, em dezembro 2022, a taxa oferecida por novos depósitos a prazo era de 0,35%, um ano depois era de 3,1% para em dezembro passado estar nos 2,18%, segundo dados do banco de Portugal.

Nos certificados de aforro, a série E começou em a ser emitida em abril de 2019 a taxa era de 1,09% mas em 2022, a partir de janeiro, as taxas oferecidas pelo IGCP começaram a aumentar atingindo 3,5% em novembro para as novas emissões. Em junho de 2023, teve início a comercialização da Série F, com uma taxa de 3,5% de juro que baixou depois baixou 2,5% e já neste mês de abril de 2025, a taxa de juro bruta para novas subscrições foi fixada em 2,415%.

Os seguros de vida têm agora de navegar entre necessidade de liquidez, com a inflação e subida das taxas de juro a levar famílias a aceder às suas poupanças, feitas através de seguros de vida com componente de poupança, muitas a conviverem com créditos à habitação e ao consumo. Também os baixos rendimentos dos seguros antigos como seguros de vida que, por terem capital garantido foram contratados com taxas muito baixas, tendem a ser substituídos por produtos mais rentáveis.

Fontes do setor apontam para uma mudança no perfil do investidor, com tendência crescente para que estes procurem maior controlo sobre os seus investimentos. Muitos resgates ocorrem porque as pessoas preferem investir por conta própria, especialmente os mais jovens, fazendo as contas às penalizações versus ganhos por trocarem os seus produtos de poupança.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Cinco anos depois, aplicações em seguros de Vida voltam a superar resgates

{{ noCommentsLabel }}