Crise no automóvel castiga exportações dos têxteis, metalomecânica e componentes

Setores como o têxtil, vestuário, calçado, mobiliário, cerâmica, moldes e vidro, já sentem um abrandamento da procura, agravado pela crise nas duas maiores economias.

A crise no setor automóvel europeu e o desafiante ambiente económico na Europa, sobretudo nas duas maiores economias europeias — França e Alemanha — já estão a ter impacto nas exportações portuguesas. Toda a indústria transformadora, com destaque para setores como o têxtil e de vestuário, calçado, cerâmica e vidro, madeira e mobiliário, metalomecânica e os moldes já sentem um travão nas vendas ao exterior.

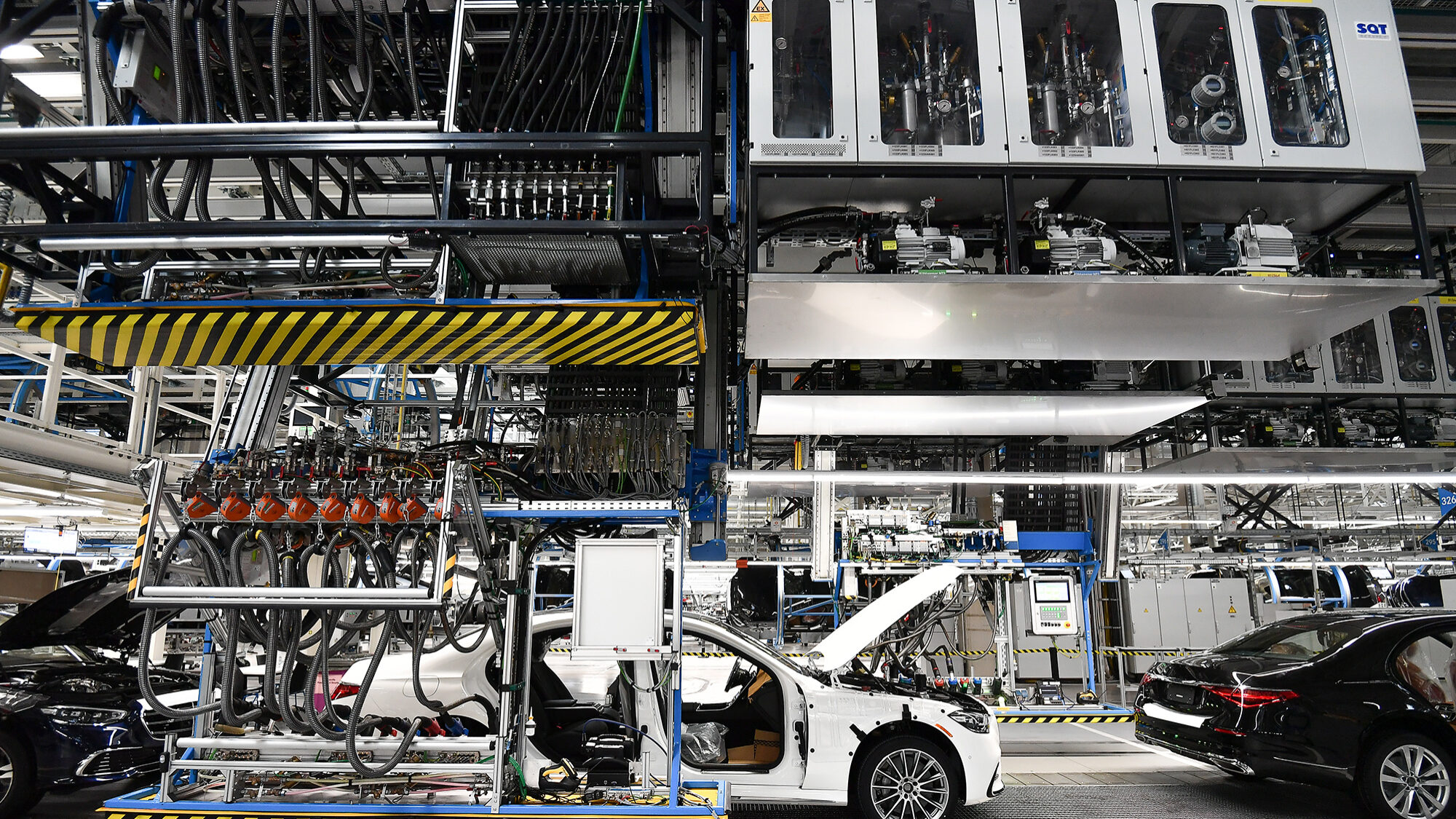

“A diminuição da atividade de produção da indústria automóvel europeia tem e terá reflexos na atividade produtiva em Portugal, muito especialmente na produção de componentes para esta indústria, proveniente de vários setores de atividade”, diz Rafael Alves Rocha. Para o diretor-geral da Confederação Empresarial de Portugal (CIP), “o facto de os fornecedores nacionais dirigirem maioritariamente a produção para a Europa e a esmagadora dos veículos produzidos na União Europeia (UE) incluírem componentes produzidos pela indústria nacional resulta numa diminuição da produção”.

Rafael Alves Rocha realça que, “após um crescimento da produção e das exportações claramente acima da produção de automóveis na Europa, as exportações nacionais caíram em 2024 e não há expectativas de que possam recuperar em 2025″. Nos 11 primeiros meses de 2024, as exportações de componentes para automóveis caíram 17,3%, face ao mesmo período do ano anterior, atingindo 967 milhões de euros, segundo os dados divulgados esta segunda-feira pela Associação de Fabricantes para a Indústria Automóvel (AFIA).

“Embora as empresas produtoras de componentes para a indústria automóvel sejam robustas, não é de excluir o encerramento de algumas e a diminuição de trabalhadores”, admite o diretor-geral da CIP.

Os últimos meses do ano passado foram marcados por más notícias no setor automóvel, com a gigante Volkswagen a anunciar a intenção de encerrar pela primeira vez na sua história fábricas na Alemanha e uma onda de despedimentos no setor na Europa. Portugal tem escapado, para já, a despedimentos de multinacionais alemãs, mas a crise já se sente em empresas que dependem deste setor. Apenas nas últimas semanas de dezembro, soube-se que a Coindu vai fechar a fábrica em Arcos de Valdevez e despedir 350 pessoas; a espanhola Cablerías, outra fornecedora instalada no Alto Minho, avançou com um pedido em insolvência em Portugal, ameaçando 250 postos de trabalho em Valença; e a catalã Ficosa decidiu colocar os 900 trabalhadores da sua fábrica na Maia em lay-off devido à quebra nas encomendas. Estes são os casos conhecidos, mas há mais empresas de menor dimensão em dificuldades.

Toda a indústria exportadora, com poucas exceções, está a ser afetada por uma conjuntura externa adversa em muitos dos nossos principais mercados de destino.

Mas não é apenas o setor automóvel que está a sentir um travão na procura externa. Segundo Rafael Alves Rocha, “de uma forma geral, toda a indústria exportadora, com poucas exceções, está a ser afetada por uma conjuntura externa adversa em muitos dos nossos principais mercados de destino. Olhando para os dados de 2024, destacaríamos, para além do material de transporte, as quebras das exportações nas indústrias têxteis e de vestuário, calçado, cerâmica e vidro, madeira e mobiliário”.

Além do travão na procura externa, Rafael Alves Rocha nota que “as empresas têm sido pressionadas pela subida dos encargos financeiros, em resultado do elevado nível das taxas de juro, que só a partir de meados de 2024 começaram a descer dos máximos históricos que atingiram em 2023″. Outra dificuldade, diz, é a escassez de mão-de-obra que afeta a generalidade dos setores, assim como o “agravamento dos custos laborais unitários resultante de aumentos salariais significativamente acima dos ganhos de produtividade, no contexto da referida escassez de mão-de-obra”.

O responsável identifica, porém, sinais de esperança: “Há sinais de que a fase mais baixa do ciclo já terá sido ultrapassada, permitindo perspetivas de alguma recuperação da atividade económica”. “Dito isto, é certo que o setor suscetível de sofrer mais dificuldades será a indústria transformadora, por ser o mais vulnerável à conjuntura externa”, reconhece.

Para o diretor-geral, “se, por um lado, há perspetivas de uma lenta recuperação, há também riscos importantes, decorrentes, por exemplo da evolução política e económica na França e na Alemanha e das consequências de eventuais medidas da nova Administração norte-americana que afetem o comércio internacional e, em especial, com a Europa”, avisa.

Esta situação económica está a afetar o setor transformador de uma forma muito abrangente, em especial os que laboram para o mercado internacional. A deterioração da procura externa é já visível na diminuição das exportações portuguesas de bens em vários setores, os quais possuem um peso relevante na nossa estrutura produtiva.

José Eduardo Carvalho, presidente da AIP, destaca que “o setor automóvel é muito importante para o nosso país — representa 2,4% do PIB, emprega 150 mil trabalhadores, e exporta 97% da sua produção (12,7% do total das exportações do país)”. Representada em quatro pólos agregadores — Aveiro (Toyota e Renault), Mangualde (Stellantis), Tramagal (Mitsubishi Fuso) e Palmela (AutoEuropa), “a presença de construtores automóveis em Portugal também dinamiza uma indústria, a montante e a jusante, quer no fornecimento de componentes, quer de serviços“, nota José Eduardo Carvalho.

“É um facto de que a concorrência dos fabricantes chineses e a queda global da procura, a par de custos de produção elevados e do impacto das tarifas comerciais, estão a criar um ‘efeito dominó’ no setor automóvel e na cadeia de fornecimento europeia, que terá consequências em Portugal“, avisa o presidente da AIP, acrescentando que “o avanço da eletrificação vai exigir reestruturação e as cadeias de fornecimento têm de mudar para sobreviver num novo quadro concorrencial”.

“Esta situação económica está a afetar o setor transformador de uma forma muito abrangente, em especial os que laboram para o mercado internacional”, concorda Luís Miguel Ribeiro. Para o presidente do conselho de administração da AEP, “a deterioração da procura externa é já visível na diminuição das exportações portuguesas de bens em vários setores, os quais possuem um peso relevante na nossa estrutura produtiva. No período de janeiro a outubro de 2024, entre os setores que registaram uma quebra das suas exportações estão o têxtil, vestuário, calçado, mobiliário, cerâmica e vidro”, aponta.

Luís Miguel Ribeiro refere que, “atendendo ao enorme efeito de arrastamento inerente ao setor automóvel, ainda é cedo para perceber o possível impacto da crise nos restantes setores da economia portuguesa. No entanto, pode-se prever que setores com maior proximidade ao setor automóvel, nomeadamente, com desenvolvimento de atividade complementar à indústria automóvel, como se trata da indústria têxtil ou de moldes, poderão ser mais afetados pela recente conjuntura”.

O responsável destaca ainda que, uma análise ao valor global das exportações de bens nos 10 primeiros meses de 2024 permite verificar um aumento nominal de 3,6%, em relação ao mesmo período do ano anterior. Ainda assim, “já se verificam quedas das exportações de matérias têxteis e suas obras, máquinas e aparelhos, e material de transporte, bens com peso relevante na indústria transformadora portuguesa e que podem traduzir as dificuldades neste setor”.

Adivinham-se problemas nos setores já referidos, como a fileira automóvel, têxtil e vestuário, e calçado. Também os setores da construção, metalurgia e metalomecânica vão ser inevitavelmente afetados, em particular com a situação em França.

Nuno Botelho, presidente da Associação Comercial do Porto, também reconhece que “há setores de atividade que, ao longo do ano, já foram dando sinais de forte retração ao nível das exportações”. “No caso da fileira automóvel, de acordo com um dos representantes do setor, o recuo nas vendas ao exterior já chegava a 25% em outubro. No caso do calçado, as exportações no primeiro semestre tinham diminuído mais de 15% em valor e cerca de 2% em volume. Também no têxtil há quebras previstas nas exportações”, sintetiza.

Para o presidente da Associação Comercial do Porto “adivinham-se problemas nos setores já referidos, como a fileira automóvel, têxtil e vestuário, e calçado”, mas “também os setores da construção, metalurgia e metalomecânica vão ser inevitavelmente afetados, em particular com a situação em França”.

A ATP – Associação Têxtil e Vestuário de Portugal realça que “a indústria têxtil e vestuário tem sentido um abrandamento da atividade, em resultado da situação económica vivida nas principais economias ocidentais, onde se encontram os principais clientes deste setor”, um abrandamento que “resulta de fatores bem conhecidos, como a inflação, a incerteza económica e o aumento das taxas de juro, que têm afetado o consumo de artigos têxteis e de vestuário“.

Em relação às geografias mais afetadas, a associação que representa o setor destaca que “a situação é transversal à maioria dos mercados europeus, como França, Alemanha, Itália, Espanha, Bélgica e países nórdicos, que são os principais destinos das exportações de têxteis e vestuário portugueses”.

Em relação à evolução das exportações no ano passado, a ATP estima que estas tenham atingido cerca de 5,6 mil milhões de euros em 2024, o que corresponde a uma descida de cerca de 4% face ao ano anterior. “Para 2025, as expectativas são cautelosas, refletindo a incerteza económica e os desafios que persistem nos mercados europeus e globais”, aponta.

“A situação económica na Europa é uma preocupação para o setor, tendo em conta o impacto direto na economia portuguesa e na atividade das empresas têxteis. As perspetivas de crescimento anémico são alarmantes, e torna-se essencial que a Europa priorize políticas de crescimento económico e de melhoria da competitividade”, acrescenta.

Também o “campeão das exportações”, a indústria portuguesa de metalurgia e metalomecânica, prevê fechar 2024, na melhor das hipóteses, com uma estabilização da faturação no exterior, face aos 24.017 mil milhões de euros registados em 2023. E para 2025 admitem mesmo uma quebra nas vendas no estrangeiro.

Gualter Morgado, da APIMA (Associação Portuguesa das Indústrias de Mobiliário e Afins), estima que as exportações do setor do mobiliário encerrem o ano de 2024 com um “ligeiro decréscimo” de “2% a 3%”, face aos 2,2 mil milhões alcançados no ano anterior. O líder da associação que representa o setor justifica esta desaceleração com o ambiente vivido no mercado francês, inglês e americano, devido ao efeito provocado pelas eleições. “Há sempre uma paragem” antes das eleições, explica.

Relativamente ao mercado francês, o principal mercado do setor — França e Espanha juntas representam cerca de 60% das exportações –, Gualter Morgado refere que “caiu o negócio de loja”, mas as empresas estão a compensar essa quebra com a entrada na área de projeto e decoração.

Com os clientes automóveis a pesarem cerca de 80% no volume de produção total, que ronda os 750 milhões de euros, também a indústria portuguesa dos moldes “já está a sentir uma redução das encomendas”, relatou ao ECO o diretor da associação do setor (Cefamol) em dezembro, sem conseguir ainda quantificar a dimensão da quebra. “Não somos isentos aos movimentos internacionais. Se isto será temporário ou não, e quanto tempo o ciclo vai demorar a alterar-se, não sabemos dizer”, completa Paulo Ferreira Pinto.

A construção ainda antecipa um crescimento, sustentado na atividade nacional. “O valor bruto da produção do setor da construção deverá ter registado um crescimento de 3% em 2024, refletindo a resiliência das empresas perante os desafios mencionados e evidenciando o seu importante contributo para a atividade económica nacional”, esclarece Manuel Reis Campos. O presidente da Associação dos Industriais da Construção e Obras Públicas (AICCOPN), alerta que “o setor da construção e do imobiliário tem enfrentado desafios significativos, em grande parte devido à escassez de mão-de-obra qualificada, ao aumento dos custos de construção, designadamente de matérias-primas, energia e materiais, bem como ao impacto das taxas de juro elevadas”.

“Além disso, as expectativas não concretizadas quanto à redução do IVA, aplicável às obras de reabilitação e construção de habitação a preços moderados têm gerado alguma retração no mercado. Estes fatores têm contribuído para o abrandamento da atividade em determinadas áreas, especialmente no segmento dos edifícios, tanto residenciais, quanto não habitacionais”, acrescenta o responsável que lidera a associação do setor.

Mais do que a conjuntura internacional, Manuel Reis Campos aponta obstáculos como “a excessiva burocracia e a lentidão nos procedimentos de contratação pública, evidentes na baixa taxa de execução financeira do PRR, cujo prazo para a conclusão do plano se aproxima rapidamente”.

“Apesar da necessidade urgente de aumentar a oferta de habitações no mercado, o aumento das taxas de juro e da inflação têm provocado, nalguns casos, a suspensão ou redimensionamento de projetos habitacionais, verificando-se uma evolução contida da atividade neste segmento”, atira, notando que “este cenário tem impactado não apenas o mercado de construção de nova habitação, mas também a oferta de imóveis para arrendamento, criando incertezas e entraves em projetos que poderiam contribuir para aumentar a oferta habitacional e responder às necessidades do mercado”.

Mesmo com estes desafios, Manuel Reis Campos traça um cenário positivo para este ano. “As expectativas para o setor da construção em 2025 são positivas, com uma projeção de crescimento de 4% em termos reais, atingindo um Valor Bruto da Produção (VBP) estimado em 23.700 milhões de euros“, calcula.

PRR e fundos europeus ao resgate

Perante uma conjuntura económica externa que promete permanecer desafiante — as duas principais economias europeias vão a eleições em fevereiro — e com a tomada de posse de Donald Trump nos Estados Unidos, os representantes empresariais admitem desafios em 2025.

“Há empresas a passar muitas dificuldades”, reconhece o presidente da AEP, adiantando que “é de realçar o papel dos fundos europeus, em particular do Portugal 2030, e do Banco Português de Fomento, na promoção adequada de instrumentos de financiamento do investimento e de capitalização das empresas, por forma a dar resposta à conjuntura adversa e, simultaneamente, aos múltiplos desafios que as empresas enfrentam”.

Também o presidente da AIP diz que “é fundamental direcionar e reforçar os incentivos do PRR e do Portugal 2030 para a inovação produtiva e para o crescimento das empresas, não só deste setor, mas todas as industriais e de serviços às empresas”.

José Eduardo Carvalho aponta o peso dos produtos industriais transformados nas exportações globais, que é de cerca de 94%, em 2023, “no entanto dois terços são de baixa e média-baixa intensidade tecnológica e apenas cerca de 10% é alta tecnologia“.

A continuidade e reforço destas agendas mobilizadores, a par dos incentivos à digitalização e à descarbonização e transição climática das empresas, previstos no PRR e também no Portugal 2030, são cruciais.

“O problema está no facto de que o valor acrescentado das exportações no PIB (abaixo de 30%) estar a abrandar (situação que se mantém nos últimos 15 anos) e a conclusão é a de que a nossa indústria tem de ganhar competitividade”, alerta. O responsável considera ainda que “as 54 agendas mobilizadoras do PRR (consórcios que unem grandes empresas e PME, e centros tecnológicos), que estão em curso até 2026, e que representam mais de 7,7 mil milhões de euros de investimento e a criação de mais de 18 mil postos de trabalho (11 mil qualificados), nos mais variados setores de atividade industrial, podem e devem representar uma mudança estrutural e apoiar Portugal neste reforço da nossa competitividade internacional”.

“A continuidade e reforço destas agendas mobilizadores, a par dos incentivos à digitalização e à descarbonização e transição climática das empresas, previstos no PRR e também no Portugal 2030, são cruciais”, remata.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Crise no automóvel castiga exportações dos têxteis, metalomecânica e componentes

{{ noCommentsLabel }}