BRANDS' ECO Mercado imobiliário português regista melhor arranque desde 2020 com investimento de 1,23 mil milhões no 1.º semestre

Investimento imobiliário em Portugal dispara 90% no 1.º semestre, atingindo 1,23 mil milhões de euros, o melhor arranque desde 2020, segundo o Dils Recap.

O mercado imobiliário português iniciou 2025 com forte dinamismo no investimento, apesar de sinais mistos nos diferentes segmentos. De acordo com o Dils Recap, iniciativa de Business Intelligence da Dils, o volume de investimento no primeiro semestre atingiu 1,23 mil milhões de euros – uma subida de 90% face a igual período de 2024 e o melhor resultado desde 2020.

O retrato do primeiro semestre confirma que o imobiliário português continua a atrair capital e procura qualificada, mas enfrenta desafios claros de oferta em segmentos-chave – um cenário que promete manter a pressão sobre rendas e preços no curto e médio prazo

O capital estrangeiro mantém-se como força dominante, representando mais de 90% do total investido, com as estratégias core e value add a concentrarem mais de 70% das operações. O retalho (quase 50% do volume) e a hotelaria (25%) lideram o interesse, com destaque para transações como o Hotel Cascais Miragem 5* (125 milhões de euros) e os centros comerciais Nosso Shopping e Forum Madeira (mais de 130 milhões de euros no total). As yields mantiveram-se estáveis após a compressão verificada no final de 2024.

Escritórios: abrandamento, mas procura qualificada

O segmento de escritórios em Lisboa registou 83.835 m² ocupados no semestre, menos 34% que no mesmo período de 2024. A incerteza económica e geopolítica, conjugada com deslocalizações recentes e um pipeline robusto (188.000 m², 67% já tomados), está a adiar decisões de ocupação. Ainda assim, as rendas prime subiram para 30€/m²/mês, refletindo a procura por ativos de maior qualidade, capazes de atrair e reter talento.

Logística e Industrial: procura robusta condicionada pela escassez de oferta

A ocupação de espaços de industrial e logística totalizou cerca de 206,500 m2 no primeiro semestre de 2025. Este facto resulta de uma contração na ocupação de espaços devido a um desequilíbrio estrutural entre oferta e procura. Dentro deste valor, a ocupação logística somou 176.000 m² (-20%), em linha com a média dos últimos quatro anos.

Em Lisboa, a absorção foi de 121.000 m² (-25%), com negócios de relevo como a ocupação de 17.000 m² pela Worten e 15.500 m² pela Tesla. Neste segundo trimestre foi concluído o VGP Park Montijo (31.400m2) totalmente arrendado antes da finalização da construção. Estão ainda em pipeline, 108.000 m2 de novos espaços logísticos até ao final do ano.

No Grande Porto, a absorção cresceu 30% para 32.600 m², concentrando-se sobretudo na zona de Leixões e do aeroporto. As rendas mantêm-se estáveis (5,25€/m²/mês em Lisboa; 5,50€/m²/mês no Porto), embora seja expectável uma subida com a entrada de novos ativos de qualidade.

Retalho: turismo impulsiona vendas, mas falta oferta

Com as vendas a retalho a crescer cerca de 4% no semestre, o turismo e o aumento do poder de compra continuam a sustentar o segmento. Contudo, a falta de espaços adequados limita a entrada de novas marcas internacionais. No 2.º trimestre, abriram no Chiado lojas como MESH, Wells e New Balance; no Porto, destacam-se a David Rosas e a Kraxe Wien. As rendas prime mantêm-se estáveis (140€/m²/mês em Lisboa e 85€/m²/mês no Porto), com taxas de desocupação de 12% e 16%, respetivamente.

Hotelaria: turismo em máximos históricos

Entre janeiro e junho, Portugal ganhou 12 novos hotéis (cerca de 1.000 quartos), com mais 4.500 quartos previstos até final do ano. Entre as novas aberturas, destacam-se unidades de 5 estrelas como o MS Collection Mosteiro de Arouca e o The Editory by the Sea Lagos. Merece ainda referência o rebranding do NAU São Rafael e a estreia da marca de luxo IHG no mercado português com a abertura do Kimpton Atlântico no Algarve.

Nos últimos 12 meses até maio, registaram-se 81 milhões de dormidas (+3%) e 32 milhões de hóspedes (+5%), com forte crescimento do mercado norte-americano (+8%). Os principais mercados emissores continuam a ser o Reino Unido e a Alemanha. Os principais indicadores de desempenho ultrapassaram níveis pré-pandemia, com as tarifas médias diárias a chegarem aos €177, em Lisboa, €131, no Porto, e €188, no Algarve.

Residencial: desequilíbrio estrutural mantém preços em alta

Apesar do aumento contínuo da oferta no mercado residencial, persiste uma carência estrutural face aos níveis de procura existentes, o que continua a sustentar uma pressão ascendente sobre os preços.

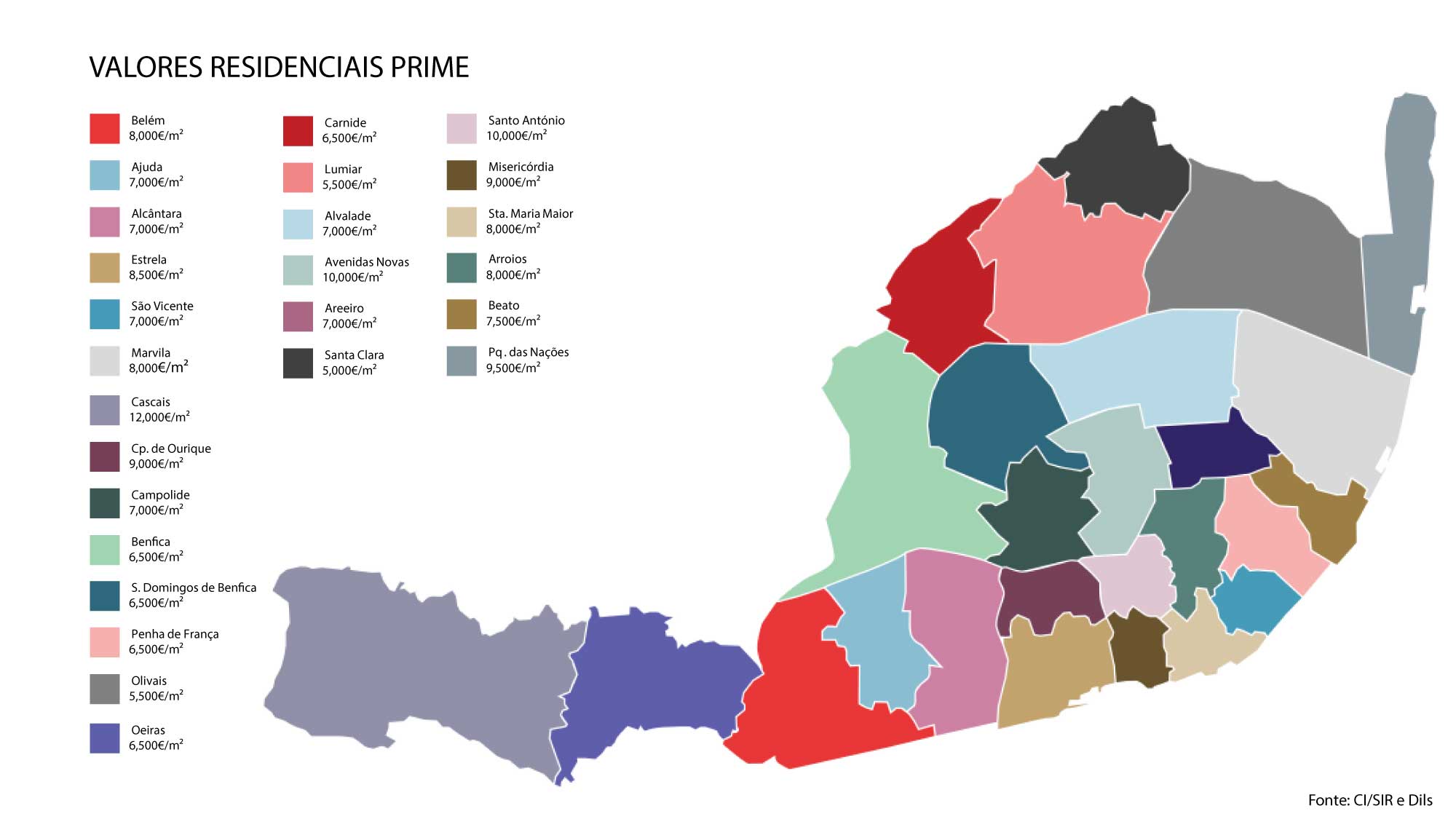

Em Lisboa, este desequilíbrio é particularmente evidente, com cerca de 14 fogos vendidos por cada um que entra no mercado. Esta dinâmica tem sustentado um crescimento médio anual de 5% nos preços entre 2020 e 2024. O início de 2025 segue a mesma tendência, impulsionada sobretudo pela valorização do stock de imóveis usados. No segmento de construção nova, verifica-se um ritmo de absorção muito positivo, especialmente em projetos que apresentam uma perceção de valor ajustada ao mercado. Atualmente, os preços médios rondam os 5.100€/m².

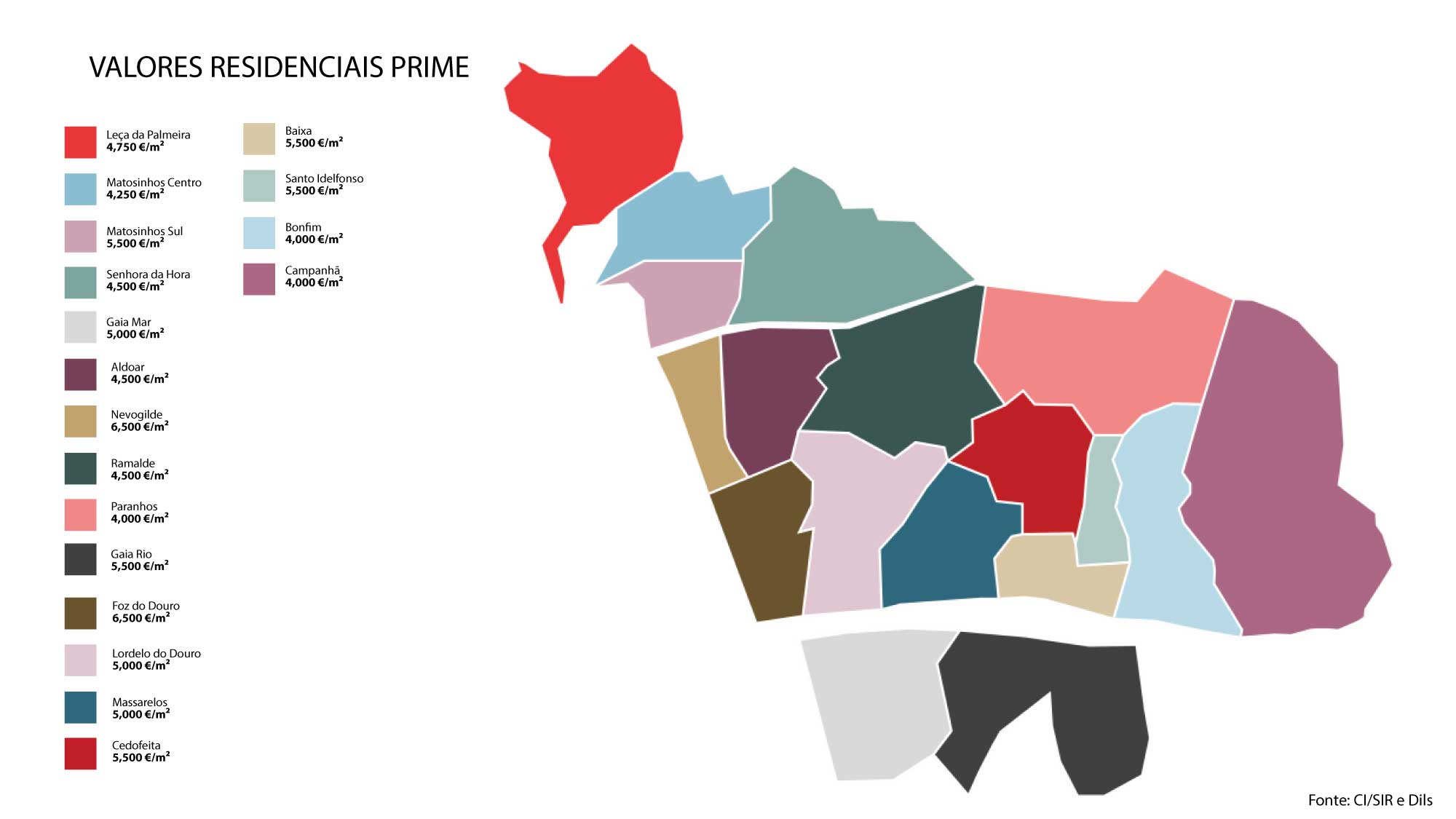

No Porto, a cidade continua em expansão, embora também enfrente constrangimentos do lado da oferta. A procura mantém-se resiliente, com especial destaque para os compradores nacionais. Os preços de venda seguem igualmente uma trajetória ascendente, situando-se em média nos 3.500€/m².

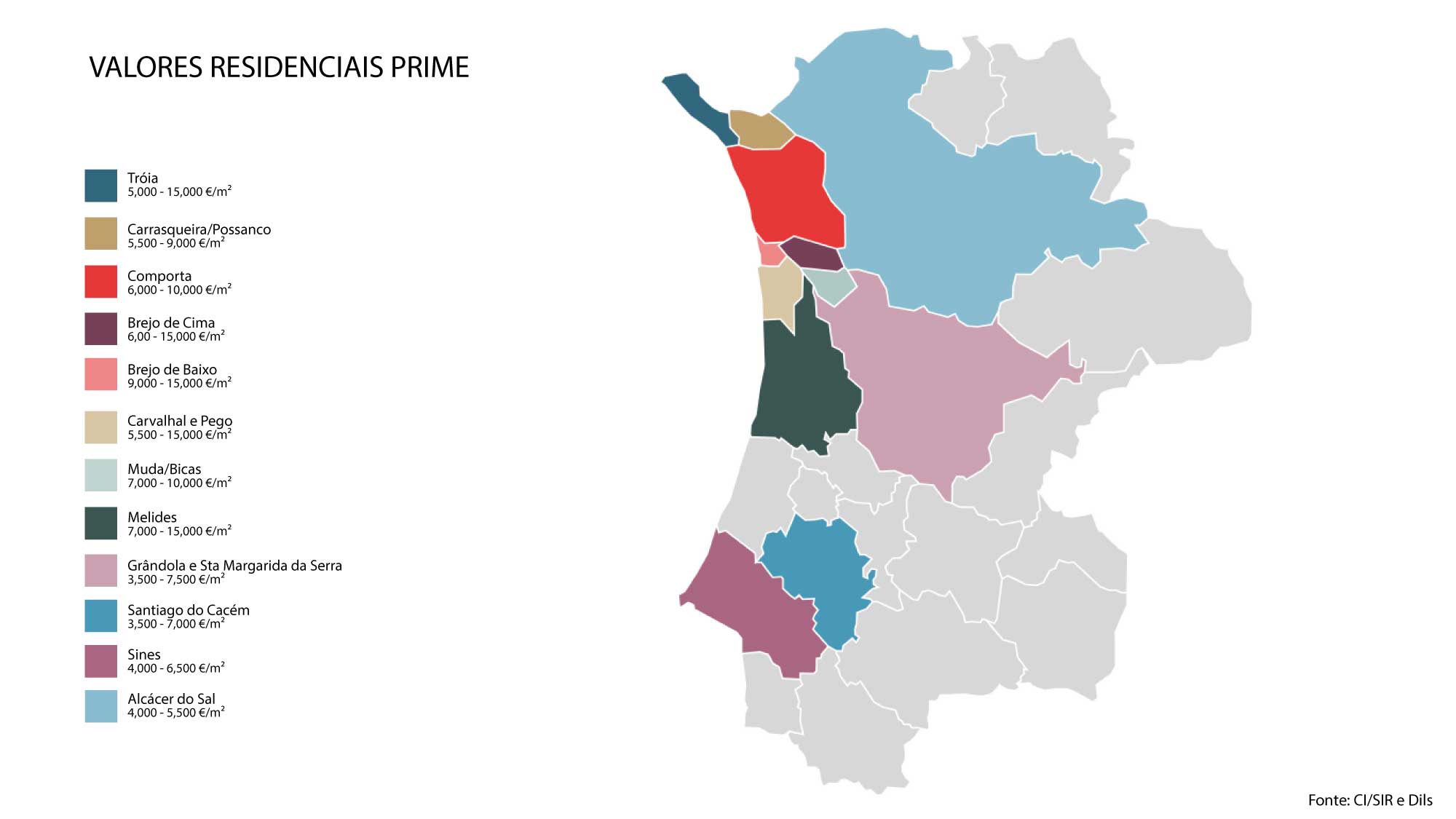

Na região de Tróia, Comporta e Melides, o mercado caracteriza-se por uma grande diversidade de perspetivas, produtos e públicos-alvo. Aqui, convivem projetos voltados para o mercado internacional com novas ofertas de segunda habitação destinadas ao mercado nacional. Esta heterogeneidade traduz-se num intervalo de preços bastante amplo, que vai desde os 3.500€/m² até mais de 10.000€/m² no caso de produtos premium.

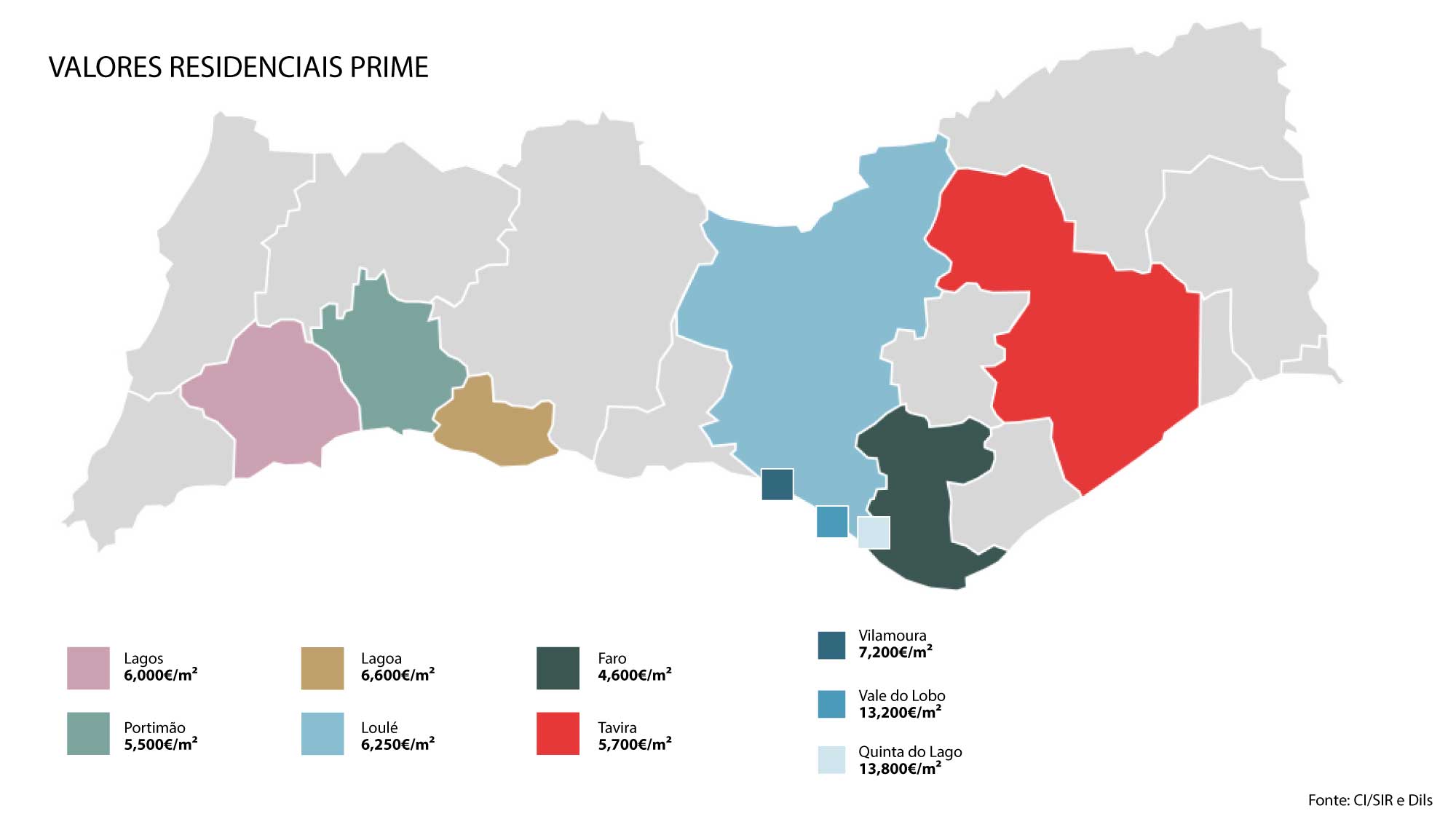

No Algarve, o desalinhamento entre a oferta e a procura mantém-se, com uma clara concentração no segmento premium e uma notória escassez de produto para o mercado médio. Os preços continuam a subir de forma significativa, variando consoante o concelho e a microlocalização. Em Portimão, os valores rondam os 5.500€/m², enquanto em zonas do Triângulo Dourado ultrapassam os 13.000€/m².

O retrato do primeiro semestre confirma que o imobiliário português continua a atrair capital e procura qualificada, mas enfrenta desafios claros de oferta em segmentos-chave – um cenário que promete manter a pressão sobre rendas e preços no curto e médio prazo.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Mercado imobiliário português regista melhor arranque desde 2020 com investimento de 1,23 mil milhões no 1.º semestre

{{ noCommentsLabel }}