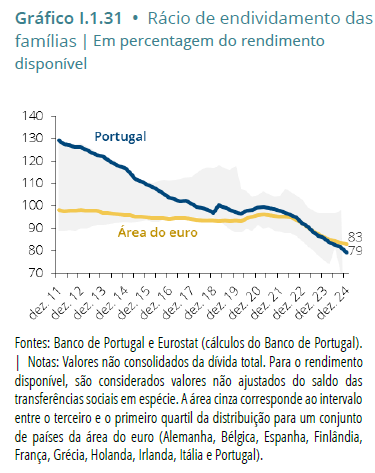

Endividamento das famílias cai para mínimo histórico de 79,2% do rendimento disponível

Os portugueses nunca estiveram tão pouco endividados em percentagem do seu rendimento, mas o montante total da dívida continua a subir e com isso a aumentar a exposição da banca ao setor imobiliário.

O aparente paradoxo financeiro das famílias portuguesas está espelhado nos últimos dados do Banco de Portugal: enquanto o endividamento cai para mínimos históricos em termos relativos, o valor absoluto dos empréstimos continua a crescer. Esta dinâmica, que à primeira vista pode parecer contraditória, traduz-se num sinal de saúde financeira tanto para as famílias como para o sistema bancário português.

De acordo com o Relatório de Estabilidade Financeira de maio de 2025, publicado pelo Banco de Portugal na quarta-feira, “em 2024, o rácio de endividamento das famílias continuou a trajetória de redução observada na última década e meia, diminuindo 5,4 pontos percentuais face ao final de 2023, para 79,2% do rendimento disponível”, mantendo assim um nível de endividamento abaixo da média da área do euro, que se vislumbra desde 2019. Simultaneamente, “a taxa de variação anual ajustada do stock de empréstimos bancários a famílias continuou a crescer, atingindo 4% em dezembro” do ano passado, refere a instituição liderada por Mário Centeno.

A aparente contradição explica-se pelo significativo aumento do rendimento disponível das famílias, que cresceu mais rapidamente que o seu endividamento. O relatório é claro ao afirmar que “as famílias viram aumentado o rendimento disponível real (7,8%), reforçaram a poupança, que ascendeu a 12,2% do rendimento disponível, e reduziram o endividamento (79,2%)”.

Esta combinação de fatores — rendimento em alta e endividamento relativo em queda — coloca as famílias portuguesas numa posição de maior resiliência financeira. A tendência de desalavancagem, que já dura há mais de uma década, tem contribuído para fortalecer o balanço das famílias, tornando-as mais capazes de resistir a potenciais choques económicos.

Exposição dos bancos ao setor imobiliário permanece elevada

O relatório do Banco de Portugal revela ainda que “o fluxo anual de novos empréstimos à habitação acelerou em 2024, impulsionado por fatores como a evolução das taxas de juro, o aumento do rendimento disponível e as medidas legislativas dirigidas à compra de habitação por jovens”. Esta dinâmica resultou numa taxa de variação anual do stock para 3,2% em dezembro.

Já no segmento do consumo, “os empréstimos mantiveram taxas de crescimento estáveis desde 2021, atingindo 7,5% no final do ano”, mostrando uma tendência consistente de expansão nesta categoria de crédito.

A evolução do endividamento das famílias tem impacto direto no balanço dos bancos portugueses. O relatório destaca que “os empréstimos a famílias garantidos por imóveis continuam a ser a principal componente da exposição ao setor imobiliário, representando 25% do ativo em dezembro de 2024”.

Apesar da elevada exposição ao setor imobiliário, os bancos nacionais mantêm uma carteira de crédito habitação com perfil de risco relativamente baixo.

Esta exposição significativa é, no entanto, acompanhada por uma gestão prudente do risco, que é visível pela “reduzida fração de empréstimos com rácios LTV [rácio entre o valor do empréstimo à habitação e o valor do imóvel] e LSTI [rácio entre a prestação do empréstimo e o rendimento dos mutuários] elevados”, destaca o Banco de Portugal, sublinhando que, “considerando uma amostra representativa dos empréstimos à habitação, 85% apresentam rácios LTV e LSTI entre 0-80% e 0-40%, respetivamente, indicando um menor risco”, destaca o regulador.

Particularmente relevante é também o facto de que a percentagem da carteira que combina rácios elevados (acima de 80% e 40%, respetivamente), situação que potencia a materialização de riscos, ser muito reduzida (0,4%), revelam os dados do Relatório de Estabilidade Financeira. Estes dados sugerem que, apesar da elevada exposição ao setor imobiliário, os bancos nacionais mantêm uma carteira de crédito habitação com perfil de risco relativamente baixo.

Um sinal positivo para a estabilidade financeira

A qualidade da carteira de crédito a famílias permanece também em níveis confortáveis, segundo a análise do Banco de Portugal. O relatório indica que “nos empréstimos para habitação, os efeitos positivos e negativos cancelaram-se, mantendo o rácio [de NPL] em 1,3%”. Já nos empréstimos ao consumo e outros fins, o rácio diminuiu ligeiramente, para 6,1%.

Estes valores fazem parte de um quadro mais amplo em que “o rácio de NPL bruto situava-se em 2,4%, menos 0,2 pontos percentuais do que no final de 2023 e “continuando a convergência para a mediana da área do euro (1,8% em setembro de 2024)”.

Um fator relevante para o dinamismo do crédito à habitação no ano passado foi a implementação de medidas específicas para jovens, como a isenção do pagamento do Imposto Municipal sobre a Transmissão Onerosa de Imóveis (IMT), do Imposto da Selo e de emolumentos, em vigor desde agosto, e ainda o alargamento do regime do Imposto sobre Rendimento das Pessoas Singulares (IRS) Jovem.

“A introdução do pacote legislativo dirigido aos jovens coincidiu com o período de descida das taxas de juro de referência, que contribuiu para um maior dinamismo no mercado de crédito à habitação”, refere o Banco de Portugal, referindo que “entre julho e dezembro de 2024, o montante de crédito aumentou 55%, o que compara com um aumento de 35% no período homólogo”.

A concretização de um cenário de crescimento da economia e de redução adicional das taxas de juro, já observada desde o segundo semestre de 2024, permitirá melhorar a capacidade de servir a dívida por empresas e famílias, reduzindo-se as situações de vulnerabilidade.

A combinação de menor endividamento relativo das famílias e um crescimento do stock de crédito representa um cenário favorável para a estabilidade financeira do país.

- Por um lado, as famílias encontram-se menos vulneráveis a choques financeiros, dado o menor peso da dívida em relação ao seu rendimento disponível.

- Por outro, o crescimento do stock de crédito tem contribuído para a solidez do sistema bancário, desde que mantidos os atuais critérios prudentes de concessão.

“A concretização de um cenário de crescimento da economia e de redução adicional das taxas de juro, já observada desde o segundo semestre de 2024, permitirá melhorar a capacidade de servir a dívida por empresas e famílias, reduzindo-se as situações de vulnerabilidade”, conclui o Banco de Portugal no seu relatório.

Esta dinâmica virtuosa representa um contraste significativo com o período pré-crise financeira de 2008, quando o endividamento das famílias crescia acima do rendimento, criando vulnerabilidades que se materializaram durante a crise da dívida soberana.

O atual cenário do quadro de financiamento bancário revela uma situação em que tanto as famílias como os bancos aprenderam as lições do passado e estão a construir uma relação mais sustentável com o crédito. “Portugal beneficia de ter um setor financeiro que se reestruturou, recuperou das crises financeiras e de dívida soberana”, lembrou Mário Centeno, governador do Banco de Portugal na apresentação do relatório, notando a importância de garantir essa continuidade.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Endividamento das famílias cai para mínimo histórico de 79,2% do rendimento disponível

{{ noCommentsLabel }}