O novo quadro operacional do Banco Central Europeu

Em 2012, Draghi disse que o BCE faria “whatever it takes” para salvar o Euro. Em 2019, a piada já era que “it takes forever”. Em 2024 começamos a caminhar para uma política monetária convencional.

No dia 13 de março de 2024, o Banco Central Europeu (BCE) anunciou mudanças na forma como a política monetária é implementada na Zona Euro. O objetivo principal é permitir o funcionamento da política monetária enquanto o BCE reduz a quantidade de dívida pública e privada que tem no seu balanço, ou seja, à medida que regressa à “normalidade” pré-2008. A questão principal é que estamos a sair de um ambiente em que há um excesso de liquidez.

A atividade do Banco Central Europeu é tão importante para a nossa economia que vale a pena pensar um pouco sobre o que realmente faz. Uma forma meio abstrata é pensar no Banco Central Europeu (BCE) como um grande banco que empresta dinheiro a outros bancos. O BCE tem um conjunto de regras e ferramentas que usa para controlar a quantidade de dinheiro na economia e as taxas de juro a que os bancos podem emprestar e pedir dinheiro emprestado.

Até 2007-2008, as reservas na Zona Euro eram escassas, ou seja, havia relativamente pouca liquidez. Para perceber o que são reservas, podemos pensar nos bancos como pessoas que precisam de dinheiro para pagar as suas despesas. Quando não têm dinheiro suficiente guardado (ou seja, têm poucas reservas), precisam de pedir emprestado. Neste caso, os bancos podiam pedir dinheiro emprestado ao Banco Central Europeu (BCE) através das operações regulares de refinanciamento, mas era mais barato financiarem-se no mercado interbancário, ou seja, pedir dinheiro emprestado a outros bancos. Como estes ativos eram escassos, as taxas de juro neste mercado eram positivas.

No entanto, este mercado interbancário parou de funcionar durante a crise financeira global. Desde 2008, o BCE empresta dinheiro aos bancos usando um sistema em que define uma taxa de juro fixa e empresta todo o dinheiro que eles pedem, desde que eles dêem garantias suficientes em troca (colateral). Este sistema ajudou a garantir que os bancos tenham o dinheiro que precisam para funcionar. Com taxas de juro muito baixas, as reservas cresceram significativamente. Em 2015, o BCE começou a comprar ativos diretamente nos mercados financeiros (“quantitative easing”). Estas compras criaram muitas reservas. O Banco Central emitia moeda para comprar dívida pública portuguesa aos bancos, e os bancos depositavam esta moeda com o Banco Central. A taxa de juro determinante na zona euro passou a ser a taxa de juro dos depósitos dos bancos privados com o banco central.

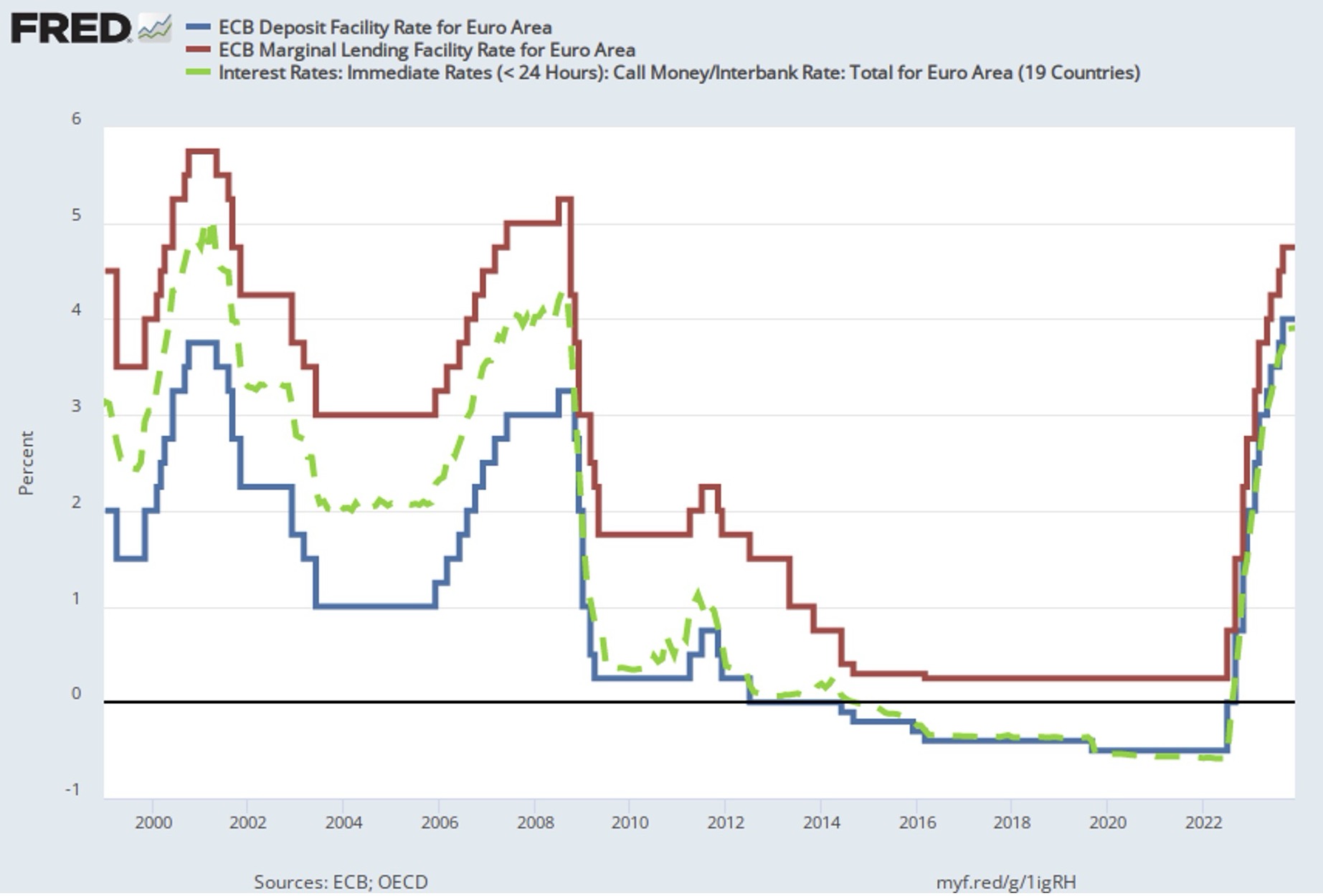

A figura abaixo mostra isso mesmo. Até 2008, a taxa interbancária (linha verde tracejada) estava mais ou menos a meio da taxa a que os bancos pediam dinheiro emprestado ao BCE e da taxa a que as reservas eram remuneradas (as outras linhas contínuas). A partir de 2008, a taxa interbancária é basicamente igual à taxa a que as reservas eram remuneradas.

Para o Banco Central Europeu, a liquidez abundante tem alguns problemas. Uma delas é que é mais difícil para o BCE controlar as taxas de juro (a linha verde está abaixo da azul a partir de 2020, não é suposto). Outra desvantagem é que, quando os bancos podem pedir emprestado facilmente ao BCE, não se esforçam tanto para conseguir dinheiro de outras formas e ninguém sabe muito bem se os bancos estão saudáveis ou não. Além disso, quando o BCE compra muitos ativos (por exemplo, dívida pública alemã) para emprestar dinheiro aos bancos, pode fazer com que alguns ativos se tornem escassos. Isto pode afetar o funcionamento dos mercados financeiros.

No novo modelo, os bancos continuarão a poder pedir emprestado dinheiro ao BCE, desde que forneçam colateral. No entanto, o nível das reservas passará a ser determinado pelos bancos privados e não pelas compras de ativos por parte do Banco Central. O BCE passará também a encorajar os bancos a emprestar dinheiro uns aos outros, de forma a que a linha verde volte eventuualmente a estar no meio das outras. Há bastantes nuances nestas mudanças, que serão muito graduais. Para já, vai ficar perto da taxa de juro dos depósitos e com volatilidade controlada, mas é um passo para uma “normalidade” nova.

Claro que o objetivo do BCE é que estas mudanças operacionais não se traduzam numa mudança da taxa de juro que é relevante para a maior parte das pessoas. Algumas destas mudanças abrem a porta para intervenções do Banco Central Europeu para ajudar a transição climática (fica para outro dia). Resumindo, o BCE está a atualizar as suas regras para gerir a economia europeia à medida que transita de um período de liquidez abundante, para um modelo mais próximo do original.

Em 2012, Mario Draghi disse que o BCE faria “whatever it takes” para salvar o Euro. Em 2019, a piada já era que “it takes forever”. Em 2024 começamos finalmente a caminhar de volta a uma política monetária mais convencional.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

O novo quadro operacional do Banco Central Europeu

{{ noCommentsLabel }}