BCP já perdeu 10% do valor este ano, mas analistas ainda vêem potencial

Próximas dos 20 cêntimos, ações negoceiam em mínimos de dois anos, o que leva os analistas a recomendarem aos clientes que aproveitem o momento para comprar barato.

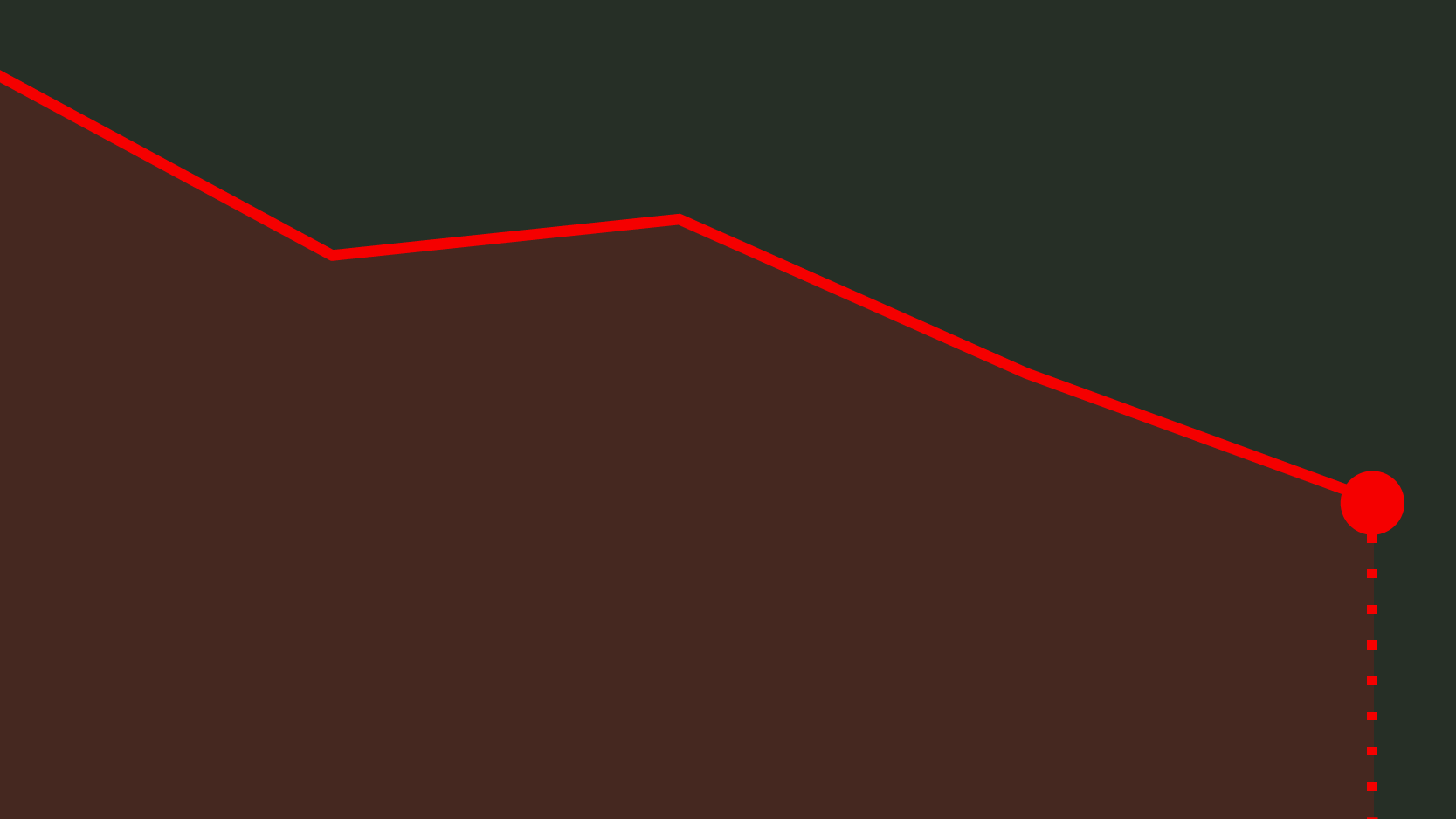

Apesar de as ações do BCP negociarem próximas dos 20 cêntimos e acumularem perdas expressivas este ano, os analistas continuam à espera que os títulos superem os 30 cêntimos. Sendo fatores externos os apontados para a desvalorização, os investidores poderão aproveitar o momento para comprar barato. Ainda assim, levantam-se dúvidas.

A média dos preços-alvos atribuídos pelos analistas que cobrem à ação aponta para os 33 cêntimos, ou seja, com um potencial de valorização de quase 65% face ao preço atual. Nas últimas semanas, a média até subiu ligeiramente desde os 32 cêntimos, sendo que a maioria dos analistas recomenda “comprar”, de acordo com dados compilados pela agência Reuters.

“A zona de suporte dos 18,80 cêntimos é muito interessante para entradas compradoras a médio prazo, apresentando nesta fase excelentes oportunidades para os investidores do BCP“, afirmou José Bebiano Correia, account manager da corretora XTB, ao ECO.

A perspetiva otimista deve-se, em parte, ao facto de as principais razões apontadas para a queda estarem relacionadas com fatores externos. A ação está a perder 10% este ano, tendo tocado na segunda-feira mínimos de dois anos e recua mais de 28% desde os últimos máximos. O ciclo de quedas dura há quase um mês, tendo passado pela apresentação de contas entre janeiro e junho, quando o BCP aumentou os lucros em 12% para 170 milhões de euros.

“O título tem enfrentado uma fortíssima onda vendedora nas últimas semanas. O movimento começou ainda antes da apresentação de resultados semestrais. Se é verdade que os resultados apresentados no segundo trimestre contrastaram com os dos primeiros três meses do ano, e que alguns investidores podem ter tentado antecipar esse cenário, a dimensão da queda exige explicações adicionais“, afirma uma outra fonte do mercado.

Miguel Maya desvaloriza e espera recuperação a prazo

Miguel Maya, presidente da comissão executiva do banco, deu algumas explicações, desdramatizando a situação. Considera que, a prazo, a avaliação do BCP vai refletir a atividade bancária (e não incertezas externas), que o crescimento da atividade será suficiente para compensar a pressão na margem financeira e garantiu, em declarações ao ECO, que as metas estratégicas não estão comprometidas.

Os analistas dão-lhe razão. Correia, da XTB, considera que o impacto de fatores macro-económicos sobre as operações do banco é “claro”. O Banco Central Europeu indicou que irá lançar um novo pacote de estímulos depois do verão e sinalizou a possibilidade de cortar juros de referência (atualmente em mínimos históricos), o que traz maiores dificuldades para as margens financeiras, que traduzem a diferença entre os juros cobrados nos empréstimos e pagos nos depósitos.

“As quedas acentuadas na cotação do BCP devem-se em grande parte à redução das taxas de juro de referência do BCE. Por outro lado, os riscos da guerra comercial entre a China e EUA assumiram proporções a nível global, aumentando a incerteza sobre o futuro do mercado acionista e fazendo disparar o valor dos ativos de refúgio”, diz o analista da corretora.

Sonangol e Pharol não ajudam

Já o segundo analista concorda que a política monetária poderá dificultar as condições de negócio da banca. “Mas, também aqui, a queda do BCP começou antes da queda do setor e tem sido mais expressiva”, afirmou, lembrando que “há algumas especulações em torno de eventuais alterações na composição acionista do BCP, mas que até agora não passam disso mesmo“.

Os jornais em Angola avançaram, há um mês, que a petrolífera estatal Sonangol estaria prestes a fechar o plano de desinvestimento no setor financeiro, estratégia através da qual iria alienar participações em vários bancos angolanos e também no banco português. No entanto, fonte oficial da empresa angolana negou que esteja em curso qualquer venda da posição no BCP.

Além desta questão, e mais recentemente, o BCP viu-se ainda obrigado a voltar a ficar com uma participação no capital da Pharol, que havia alienado há dois anos. O banco executou as garantias de um empréstimo em incumprimento da brasileira High Bridge e ficou com os direitos sobre 9,99% da Pharol, mas já disse que não tem interesse em manter a posição e deverá vendê-la em nome do proprietário para liquidar a dívida.

Por um lado, este evento pode trazer liquidez acrescida ao balanço do BCP caso a venda se concretize. Por outro, existe a dúvida sobre se o BCP provisionou eventuais perdas que se possam materializar na venda em comparação com o empréstimo concedido já que as ações da Pharol afundaram esta terça-feira para 13,22 cêntimos, levando o encaixe da venda em mercado para apenas 11,8 milhões de euros.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

BCP já perdeu 10% do valor este ano, mas analistas ainda vêem potencial

{{ noCommentsLabel }}