Rendas de habitação social são dedutíveis no IRS até ao limite de 586 euros

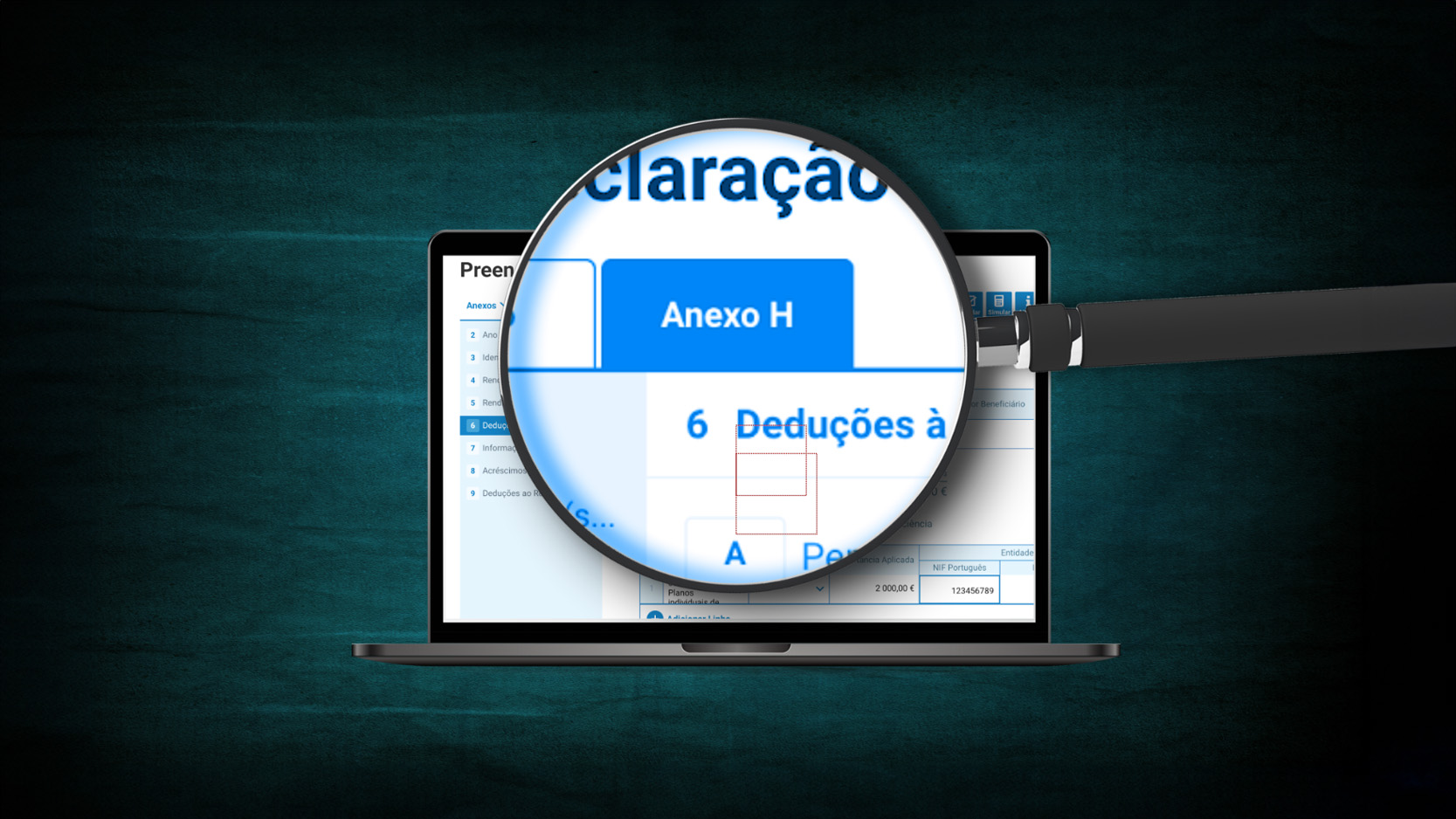

Caso os valores não apareçam automaticamente na declaração, os inquilinos devem introduzi-los manualmente no anexo H, esclarece a Autoridade Tributária.

As rendas pagas com habitação social também são dedutíveis no IRS até ao limite de 586 euros. Se os valores não aparecerem automaticamente, o arrendatário deve introduzi-los no anexo H da declaração modelo 3, cuja campanha está a decorrer até 30 de junho, segundo uma informação vinculativa da Autoridade Tributária (AT), publicada na passada sexta-feira, dia 5 de abril.

“Os contratos de arrendamento de prédios urbanos pertencentes a autarquias locais, celebrados ao abrigo do regime de renda apoiada […] subsumem-se ao regime jurídico consagrado pelo Novo Regime de Arrendamento Urbano (NRAU), podendo, nestes termos, o valor de 30% da sua renda, ser objeto de dedução à coleta do IRS do respetivo arrendatário, até ao limite de 586 euros”, esclarece o Fisco, na sequência de um pedido de informação de uma inquilina sobre a “possibilidade de proceder à inserção” das rendas de habitação social “no Portal efatura, para efeitos de dedução de despesas em sede de IRS”.

De salientar que o valor a abater no imposto relativo a despesa com rendas de habitação social é maior face ao montante dedutível com prestações fora do regime apoiado. Ou seja, no sistema normal, os arrendatários podem descontar, no imposto a pagar, 15% dos custos com rendas até ao limite de 502 euros. Já 30% das rendas de habitação social são dedutíveis até 586 euros.

Estes são os tetos em vigor nas declarações de IRS que estão a ser entregues este ano, com base na despesa e nos rendimentos de 2023. Na obrigação declarativa de 2025, relativa aos ganhos e custos deste ano, há mudanças que foram introduzidas pelo Orçamento de Estado para 2024. Assim, aquele limite para dedução de rendas do regime normal, isto é, sem ser de habitação social, vai ser alargado de 502 para 600 euros, ainda que se mantenha a percentagem de 15% que é possível abater relativamente à despesa com este tipo de prestações.

Há ainda uma nuance que é necessário ter em conta relativamente à data dos contratos de arrendamento de habitação social, uma vez que só em 2010 a AT concluiu que as rendas deste regime podem ser dedutíveis. “Por despacho do substituto legal do senhor diretor-geral de 2010/07/14, subordinado à temática dos ‘Contratos de Arrendamento para Habitação no Regime de Renda Apoiada Celebrados por Autarquias Locais – Dedução em IRS das Rendas Pagas pelos Inquilinos’, foi sancionado o entendimento de as rendas com uma tal natureza, suportadas em 2007 pelos arrendatários, serem dedutíveis à coleta do IRS“, lê-se na informação vinculativa do Fisco.

Por isso, só são dedutíveis as rendas a partir de 2007. “Os contratos celebrados no regime de renda apoiada”, no âmbito do Regime do Arrendamento Urbano (RAU) e do decreto-Lei n.º 166/93, de 7 de maio, “podem ser objeto daquela dedução, pelo menos desde 2007″, segundo a AT.

Relativamente aos contratos celebrados antes da entrada em vigor do RAU, que já haviam sido objeto de arrendamento antes da entrada em vigor do Decreto-Lei n.º 166/93, de 7 de maio, […] as rendas dele emergentes só podem ser objeto de dedução à coleta a partir de janeiro de 2009”, estabelece o Fisco. Ou seja, inquilinos com contratos de habitação social anteriores a 1990 só podem abater ao imposto rendas a partir de janeiro de 2009.

Tendo em conta que o contrato celebrado pela requerente insere-se no RAU ou no NRAU e que questão colocada prende-se com as rendas pagas durante o ano de 2021 (data do pedido), a AT considera que “deverão as rendas ser consideradas como fiscalmente dedutíveis à coleta”.

“Consequentemente, não tendo o recibo das rendas sido recolhido no Portal das Finanças, dispõe a requerente da possibilidade de incluir as mesmas no anexo H da declaração modelo 3 de IRS“, avisa o Fisco.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Rendas de habitação social são dedutíveis no IRS até ao limite de 586 euros

{{ noCommentsLabel }}