Bancos têm almofada de 6,2 mil milhões para enfrentar perdas não esperadas

O Banco de Portugal revela que os bancos sistemicamente importantes excederam os requisitos totais que lhes eram aplicados por uma margem de 6% do total das posições ponderadas pelo risco.

O sistema bancário nacional encerrou 2024 com uma sólida capacidade de absorção de perdas não esperadas devido às medidas macroprudenciais de capital implementadas pelo Banco de Portugal.

Estas reservas, conhecidas como Combined Buffer Requirement (CBR), atingiram um total de 6,2 mil milhões de euros no final do ano, representando 3,4% das posições ponderadas pelo risco, refere o Banco de Portugal esta segunda-feira no relatório “Acompanhamento das medidas macroprudenciais em Portugal”.

As medidas macroprudenciais de capital têm como principal objetivo fortalecer a capacidade do sistema financeiro para absorver choques inesperados, evitando impactos negativos na economia. Este conjunto de reservas inclui quatro componentes principais, que devem ser cumpridas através dos fundos próprios principais de nível 1 (CET1):

- Reserva de conservação de capital (CCoB): Equivalente a 2,5% das posições ponderadas pelo risco, esta reserva garante que os bancos mantêm um fluxo estável de financiamento à economia em cenários adversos.

- Reserva para outras instituições de importância sistémica (O-SII): Aplicável a bancos considerados sistemicamente relevantes, com valores até 3% do montante total das posições ponderadas pelo risco.

- Reserva para risco sistémico setorial (sSyRB): Introduzida em outubro de 2024, com uma percentagem de 4%, esta reserva visa proteger os bancos contra choques no mercado imobiliário residencial.

- Reserva contracíclica (CCyB): Atualmente fixada em 0%, será ativada em janeiro de 2026 com uma percentagem inicial de 0,75%, reforçando a capacidade dos bancos para enfrentar choques cíclicos inesperados.

Segundo dados do regulador, os bancos nacionais apresentaram um nível robusto de cumprimento dos requisitos regulamentares. As instituições identificadas como sistemicamente importantes (O-SIIs) excederam “os requisitos totais que lhes eram aplicados, por uma margem correspondente a 6% do total das posições ponderadas pelo risco”, lê-se no relatório.

Caso a reserva contracíclica já estivesse em vigor (arranca a 1 de janeiro de 2026), o Banco de Portugal revela que o montante agregado das reservas teria aumentado para 7,5 mil milhões de euros.

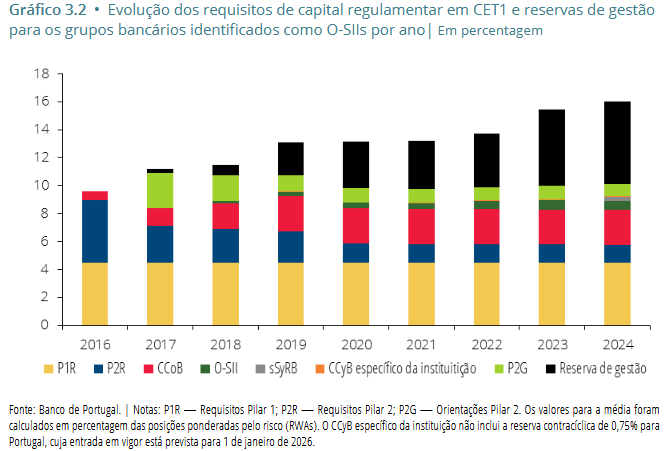

O Banco de Portugal revela ainda que “entre 2016 e 2024, a evolução dos requisitos de capital regulamentar em CET1 e das reservas de gestão para os grupos bancários identificados como O-SIIs reflete um ajustamento significativo na estrutura do capital exigido.” Este desempenho reflete a capacidade dos bancos em gerar capital internamente e adaptar-se às exigências regulatórias ao longo do tempo.

Isso é notório, por exemplo, no crescimento das reservas de gestão, que passaram de níveis residuais para 6% do total agregado das posições ponderadas pelo risco em 2024, evidenciando “um aumento da capacidade de geração interna de capital dos bancos ao longo do tempo”, destaca o Banco de Portugal.

Entre os componentes do CBR destaca-se o peso da reserva de conservação (CCoB), que representou cerca de 74% do total das reservas no final de 2024, num montante acumulado superior a 4,5 mil milhões de euros. E caso a reserva contracíclica já estivesse em vigor (arranca a 1 de janeiro de 2026), o Banco de Portugal revela que o montante agregado das reservas teria aumentado para 7,5 mil milhões de euros.

“Tomando por base os mesmos valores de balanço, se se aplicasse já nessa data a percentagem da reserva de CCyB de 0,75%, prevista para janeiro de 2026, estimar-se-ia um acréscimo de 1,4 mil milhões de euros no CBR, para 7,5 mil milhões de euros (4,1% das posições ponderadas pelo risco), por contrapartida da redução da reserva de gestão”, explica o regulador no relatório.

A implementação destas medidas tem sido reconhecida como “eficaz na mitigação das fontes de risco sistémico e no fortalecimento da resiliência do sistema financeiro em Portugal”, refere a entidade liderada por Mário Centeno, sublinhando que o Comité Europeu do Risco Sistémico (CERS) elogiou os instrumentos adotados pelo regulador nacional como adequados para enfrentar as vulnerabilidades do mercado imobiliário residencial e absorver potenciais choques.

Além disso, o relatório destaca que “a combinação das medidas macroprudenciais tem sido eficaz na mitigação das fontes de risco sistémico e no fortalecimento da resiliência do sistema financeiro em Portugal”.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Bancos têm almofada de 6,2 mil milhões para enfrentar perdas não esperadas

{{ noCommentsLabel }}