O ovo, a galinha e a Yupido

Nestas coisas não há dúvidas sobre o que nasce primeiro, se o ovo ou a galinha. Não é a avaliação que nasce antes do mercado. O mercado é que tem de aparecer antes e determinar a avaliação da empresa.

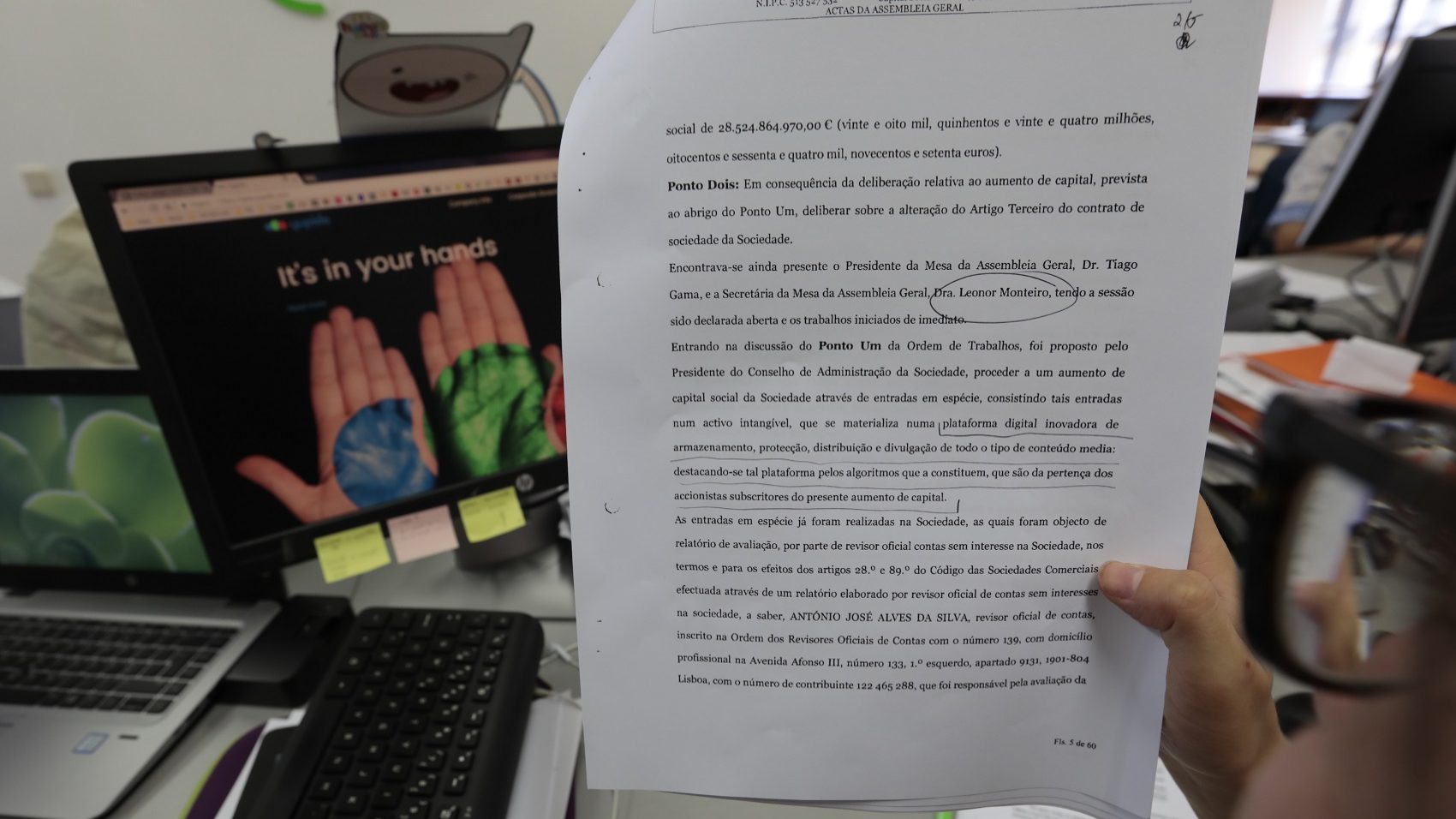

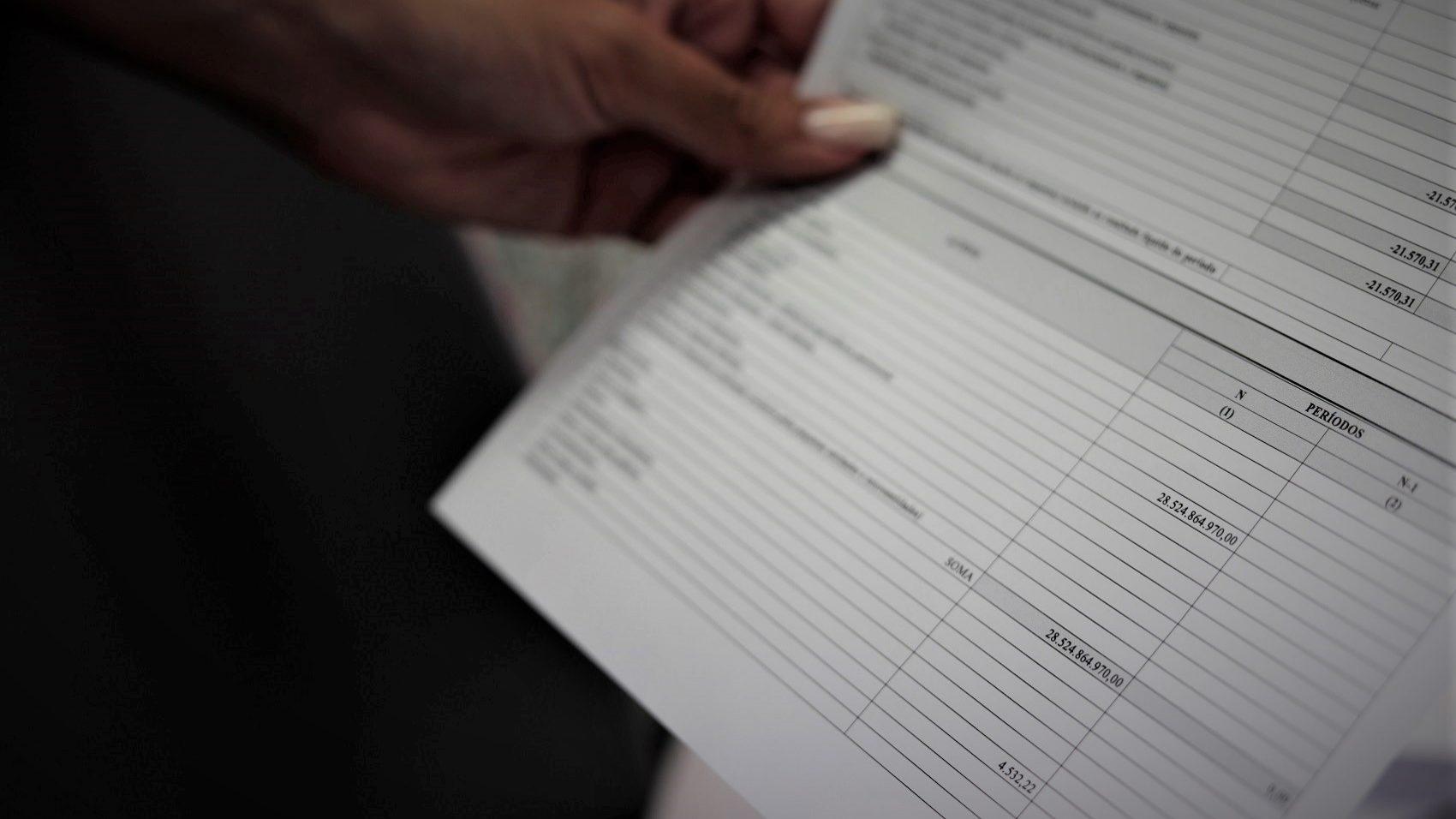

E se Yupido for a próxima Google, Facebook, Amazon ou Netflix? A hipótese já me passou várias vezes pela cabeça desde que se começou a falar da misteriosa empresa portuguesa que tem o astronómico capital social de 28,8 mil milhões de euros, tornando-se notícia por causa disso e por nada mais.

A pergunta pode ser essencialmente retórica mas é importante fazê-la para sabermos do que estamos a falar quando discutimos a Yupido, quando fazemos piadas sobre o tema ou achamos, sem margem para qualquer dúvida, que ali só pode haver marosca.

A questão, pelo menos da forma como eu a vejo e coloco, não está no sonho, na ambição e na crença que um grupo de pessoas tem num produto ou serviço que está a desenvolver e que quer colocar no mercado, acreditando que terá um potencial fantástico e se tornará global.

Partindo do princípio que as intenções daquele grupo de sócios são genericamente estas – e não há razões para assumir que são outras, independentemente de estarem a fazer bem ou mal as coisas – essa é a parte boa. O país não é conhecido pela abundância de empreendedores, de projectos que ambicionam ser globais e pela capacidade de concretização de boas ideias quando elas surgem.

O pecado da Yupido não é, então, o de sonhar em grande. Mas pode ser o de confundir o sonho com a realidade dando, a partir daí, passadas maior do que a perna.

Os sócios da empresa têm todo o direito de acreditar que a próxima next big thing será deles. Mas invertem infantilmente a ordem natural das coisas quando começam por atribuir um valor absurdo a um produto ou serviço que ainda não passou pelo absolutamente essencial: o teste do mercado. É como começar a construir a casa pelo telhado, sem pilares que o sustentem e acreditar que, só por isso, a casa vai construir-se a ela própria a partir daí.

O mundo das plataformas de conteúdos e de comércio electrónico habituaram-nos à ideia de que é muito rápido fazer vingar projectos globais, dominantes e de dimensão mastodôntica, fazendo estupidamente ricos os seus promotores, por regra jovens universitários ou próximo disso. Os exemplos que dei no arranque deste texto são os que estão mais à mão quando se fala disso. Mas, por cada exemplo de sucesso destes, há milhares de outros que até podem ter estado lá perto mas não conseguiram, por alguma razão, afirmar-se na ida para o mercado e ficaram pelo caminho ou têm uma existência modesta e muito longe do que os seus empreendedores sonharam.

Do mesmo modo, é muito elevada a sinistralidade de empresas que, em pouco tempo, perderam posições dominantes. A AltaVista ou a Yahoo! que digam como quase desapareceram com a afirmação vencedora da Google nos motores de busca. E perguntem a Rupert Mudoch, que comprou o My Space por cerca de 500 milhões em 2005 para vender a empresa seis anos mais tarde por cerca de 30 milhões, depois de ter sido abalroada pelo sucesso quase instantâneo do Facebook.

Mas há uma coisa que nunca se viu estas empresas fazerem, tanto as bem como as mal sucedidas: inscreverem na contabilidade avaliações burocráticas megalómanas antes de terem os produtos no mercado e de deixarem os consumidores decidir se querem ou não utilizá-los e em que medida. Antes, imagine-se, de realizarem uma venda de um euro que seja.

E isso faz toda a diferença. As avaliações que vão sendo feitas das empresas tecnológicas são essencialmente avaliações de mercado. Só uma pequena minoria faz o seu IPO – o jargão para Initial Public Offering, ou Oferta Pública Inicial, através da qual uma empresa emite e coloca em venda aos investidores acções que representam o seu capital com o objectivo de ser admitida à cotação – para chegar à bolsa. Mas mesmo sem esse julgamento permanente dos investidores, as avaliações que vão sendo feitas às empresas partem sempre de indicadores de mercado: quantos são já os utilizadores ou clientes? Dado o modelo de negócio, que perspectivas existem de geração de receitas? Quais os resultados que se esperam daí?

Depois recorre-se a “múltiplos” que permitem comparações proporcionais com empresas que estão cotadas ou em relação a negócios feitos no passado recente para, a partir de indicadores como o volume de negócios, o número de utilizadores, o cash flow ou os resultados futuros esperados, se chegar a uma avaliação da empresa.

Mesmo os investidores de capital de risco ou business angels, que entram no capital de empresas numa fase muito inicial, constituem já uma avaliação feita pelo mercado, neste caso o mercado financeiro.

Ou seja, por muitas voltas que se dê, esta coisa de ter um Revisor Oficial de Contas que olha para um power point e diz que aquilo vale 28 mil milhões de euros, é uma coisa tão estranha que imagino a dificuldade que os promotores da Yupido terão em explicá-la se um dia destes forem à procura de investimento por esse mundo fora. Imagine-se o gestor de um fundo de capital de risco a olhar para o balanço da empresa e ler aqueles números.

Aquele dinheiro simplesmente não existe porque representa apenas um registo contabilístico da opinião de duas ou três pessoas sobre o potencial de um produto ou serviço. E, como sabemos, os cemitérios de empresas estão cheios de fantásticos projectos que os seus promotores diziam irem mudar o mundo.

Nestas coisas não há a dúvida sobre o que nasce primeiro, se é o ovo ou a galinha. Não é a avaliação que nasce antes do mercado. O mercado é que tem que aparecer antes e determinar a avaliação, ainda que esta possa ser volátil.

É difícil entender a racionalidade que determinou esta estranha decisão, ainda que possa estar dentro da lei – sobre isso as entidades competentes irão, certamente, pronunciar-se.

Notoriedade rápida e gratuita? Sim, isso foi de facto alcançado de forma quase instantânea. Mas se a notoriedade sobre uma marca dirigida ao grande público pode ser boa, o dano reputacional de uma empresa que terá que se relacionar com outros interessados pode não compensar.

A errática gestão da comunicação deste caso e a “conversa de miss Universo” com que se apresenta no site oficial também não ajudam a compor uma reputação digna de empresa com um capital social de 28,8 mil milhões de euros de capital social. Provavelmente não estavam preparados. Nem tinham que estar, o que comprova a ilusão e falta de representação da realidade que estes números representam.

Esperemos, então, que a plataforma dita “do outro mundo” seja mais consistente, verdadeira e confiável do que a política contabilística da empresa. É que, como se diz na minha terra — não se choquem com o plebeísmo — nunca se deve contar com o ovo no cu da galinha. Muito menos se for um ovo deste tamanho.

Por opção do autor, este artigo é escrito segundo o antigo acordo ortográfico.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

O ovo, a galinha e a Yupido

{{ noCommentsLabel }}