Bancos dão crédito para a casa até 50 anos. Banco de Portugal só quer empréstimos a 30 anos

A redução das maturidades dos empréstimos é uma das medidas preventivas que o BdP quer impor à banca para reduzir o risco. Prazo está bastante aquém do que os cinco maiores bancos dispõem-se a dar.

O Banco de Portugal decidiu impor um novo conjunto de recomendações aos bancos para travar os riscos para clientes, sistema financeiro e economia, resultantes da escalada da concessão de crédito. Uma das medidas prevê a limitação da maturidade dos empréstimos, o que poderá ter um impacto substancial face à atual política dos bancos. O objetivo do regulador é que estes empréstimos passem a ter uma maturidade máxima de 30 anos. O limite está bastante abaixo do prazo a que os bancos se dispõem atualmente a financiar a compra de casa e poderá ter implicações no acesso das famílias ao crédito.

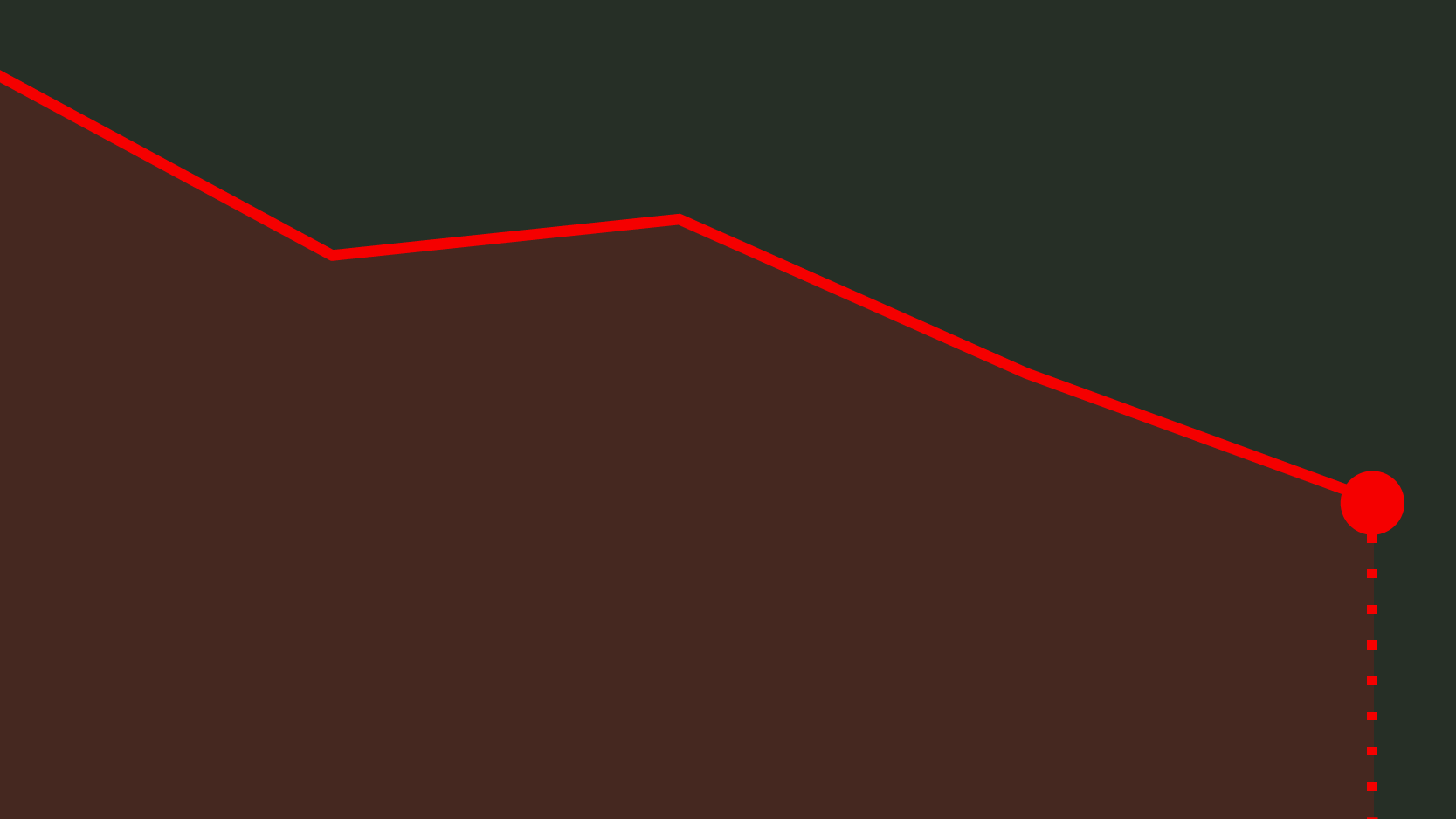

Entre os cinco maiores bancos nacionais, as maturidades máximas vão dos 40 aos 50 anos. O BCP, o Santander Totta e o BPI são as instituições mais generosas em termos temporais. Dispõem-se a emprestar por um prazo até 50 anos. Um pouco mais conservadores são a Caixa Geral de Depósitos e o Novo Banco. A maturidade máxima dos novos crédito à habitação nestes bancos é de 40 anos.

Maturidades máximas em vigor nos cinco maiores bancos

Fonte: Sites dos bancos

Isto significa que para cumprirem com esta recomendação do regulador, os bancos vão ter de encurtar o teto temporal dos seus empréstimos em 20 ou dez anos. Já do lado das famílias poderá implicar o recuo na decisão de compra de casa com crédito. Ou uma acentuada subida dos encargos mensais com a prestação.

Assumindo o cenário de um financiamento de 100 mil euros com um spread de 1%, reduzir a maturidade dos 50 para os 30 anos, implicará um custo adicional de mais de cem euros mensais na prestação. Concretizando, com uma maturidade de 50 anos, os encargos mensais são de 212 euros, tendo em conta este cenário. Ao reduzir a maturidade para os 30 anos, a prestação sobe para 322 euros. Ou seja, mais 110 euros ou 50% a mais.

Ou seja, esta medida promete ter um impacto bastante forte sobre o universo da concessão de crédito à habitação, apesar das virtudes defendidas pelo Banco de Portugal em relação às medidas que pretende implementar. É que, além do prazo dos créditos, mas também de um rácio entre o crédito e a avaliação do imóvel abaixo de 90%, o Banco de Portugal pretende também estabelecer limites no que respeita à taxa de esforço das famílias. Quer que seja inferior a 50%. Com prazos mais curtos, a mensalidade aumenta, logo a taxa de esforço também sobe.

Simulações para diferentes maturidades

No que respeita à maturidade dos empréstimos para a compra de casa disponibilizados em Portugal, a entidade liderada por Carlos Costa já tinha demonstrado a sua preocupação. No início de dezembro, no Relatório de estabilidade Financeira, o Banco de Portugal dizia que as maturidades dos créditos à habitação no mercado nacional eram bastante superiores ao praticado em outros países europeus. No final de 2016 a maturidade média dos empréstimos para a compra de casa era de 33 anos.

Ainda assim, a entidade liderada por Carlos Costa pretende que este processo de ajustamento seja gradual. Para já, o Banco de Portugal estabeleceu um teto máximo de 40 anos nos novos contratos de crédito à habitação e crédito com garantia hipotecária ou equivalente, sendo que o objetivo é que esse valor se reduza para gradualmente para uma maturidade média de 30 anos até final de 2022.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Bancos dão crédito para a casa até 50 anos. Banco de Portugal só quer empréstimos a 30 anos

{{ noCommentsLabel }}