Há razão para ter medo do mini-crash da bolsa? Para já é só uma correcção, dizem os analistas

Os analistas dizem que a queda das ações é uma correção após os máximos recentes e não encontram razões para acreditar que se trate de um movimento profundo. Há quem fale numa "correção saudável".

O pontapé de saída foi dado em Wall Street, mas rapidamente o “medo” parece ter-se alastrado à Europa e Ásia e ganhou dimensão. Entre segunda-feira e esta terça-feira os principais índices bolsistas mundiais têm estado sob forte pressão, protagonizando um mini-crash que ainda não se sabe quanto tempo durará. Os analistas falam num movimento de correção após os máximos recentes e não encontram razões para acreditar que se trate de um movimento profundo.

Na segunda-feira, a aversão ao risco instalou-se em Wall Street, onde a pressão vendedora provocou um mini-crash no índice industrial Dow Jones, que chegou a tombar mais de 6%. O índice do medo disparou mais de 100%, para o valor mais alto desde 2015. Quebras que se alastraram à Ásia nesta segunda-feira, com o índice japonês Nikkei a recuar 5%, na maior perda diária desde novembro de 2016, mas também à Europa, que arrancou a sessão a desvalorizar perto de 3%, a maior desvalorização desde o Brexit. Caminho que foi seguido também pela praça lisboeta, com perdas na mesma ordem. Entretanto, as bolsas europeias já aligeiraram essas perdas. O Stoxx 600 recuava quase 2%, enquanto em Lisboa, o PSI-20 desvalorizava um pouco acima de 1%.

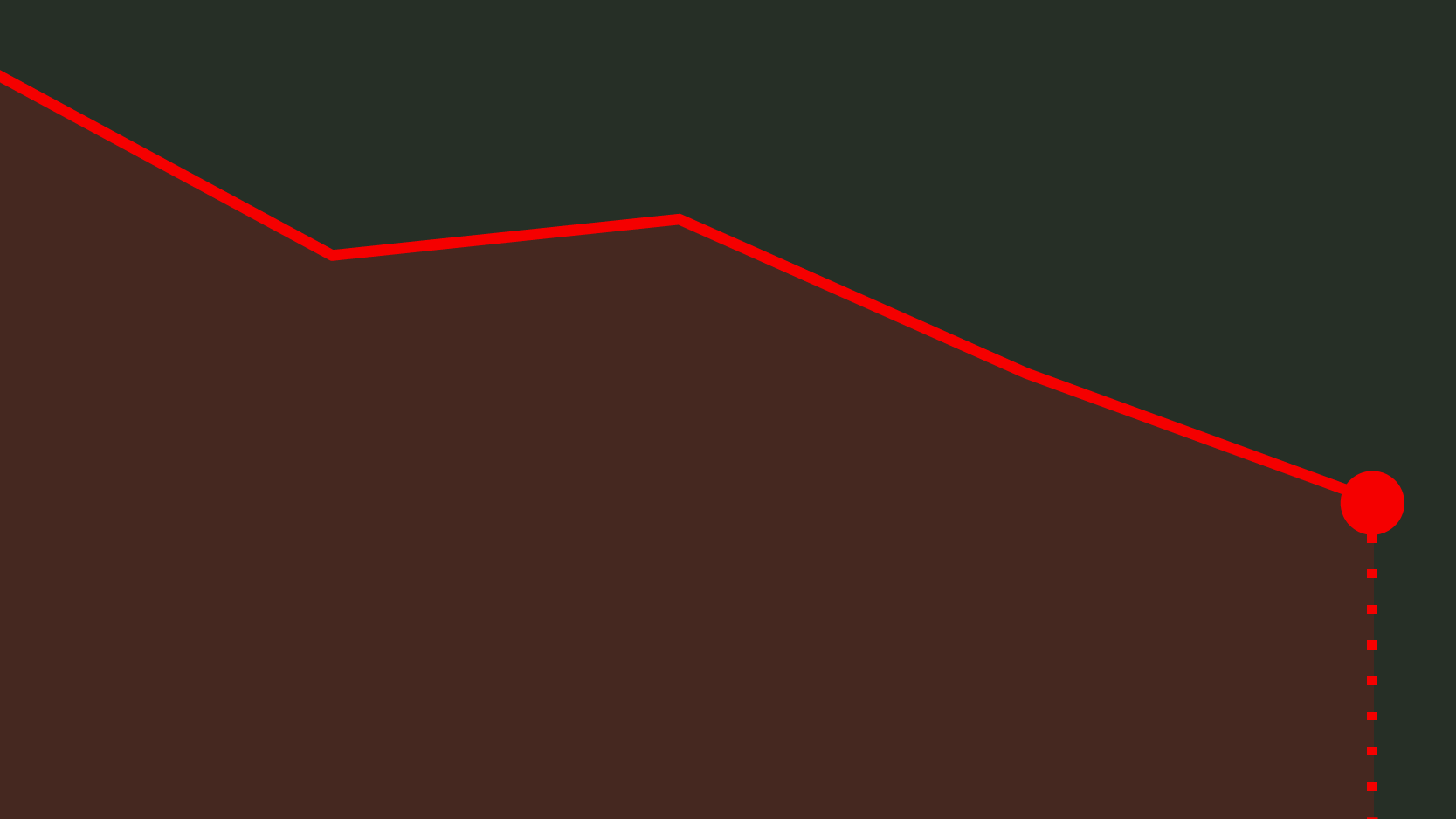

Europa em queda

Fonte: Reuters

No Forex, os dólares, o iene e o franco suíço dispararam. O petróleo cai e o ouro, como ativo de refúgio que é sobe. As obrigações seguem sob pressão.

De Wall Street com “pouco amor”

Os primeiros sinais negativos na bolsa surgiram na passada sexta-feira, dia em que Wall Street recuou 4% depois de nos EUA terem sido divulgados dados económicos bastantes positivos, como dos salários, e que deixaram o mercado cada vez mais certo de que a Reserva Federal norte-americana (Fed) vai agravar o preço do dinheiro ao longo do ano mais do que o esperado. Ou seja, a economia dá às empresas, mas também tira. E é sobretudo para a parte do tira que os investidores estão a olhar neste momento: a Fed vai subir os juros e, como consequência, vai aumentar os encargos das empresas com a dívida.

Esta tem sido a base da argumentação dos analistas para justificar as recentes quedas as ações, mas não será a única. Estes falam ainda num movimento de correção face aos máximos consecutivos recentes das bolsas. Os analistas portugueses corroboram essa visão.

"A queda de Wall Street está a abanar todo o mercado. Hoje está a ser um dia agressivo para os mercados que estão em ‘modo correção’ pressionados pelo aumento (das taxas) das obrigações, pela expectativa da inflação e do posterior término das políticas de estímulo.”

“A queda de Wall Street está a abanar todo o mercado. Hoje está a ser um dia agressivo para os mercados que estão em ‘modo correção’ pressionados pelo aumento (das taxas) das obrigações, pela expectativa da inflação e do posterior término das políticas de estímulo”, afirmava esta terça-feira de manhã, José Novo, trader da Orey iTrade, citado pela Reuters.

Esta opinião vai o encontro da revelada por três analistas consultados pelo ECO que atribuem a dimensão das quedas registadas a um movimento de correção. “Para já, não há sinais macroeconómicos ou empresariais que me levem a pensar que se trata de mais do que uma correção”, afirmou Steven Santos, gestor do BiG, salientando que após um arranque de ano nas bolsas muito positivo, “uma correção é até saudável”. Por sua vez, Eduardo Silva, gestor da XTB, fala num “típico movimento de exaustão de preço” e “numa correção mais forte quando as ‘yields’ das Treasuries começaram a disparar”.

"Para já, não há sinais macroeconómicos ou empresariais que me levem a pensar que se trata de mais do que uma correção.”

Uma opinião que é corroborada por Paulo Rosa, trader e economista do banco carregosa. “Aparenta para já der uma correção dos mercados porque tem todas as características de ‘panic sell‘. A forte subida das obrigações norte-americanas, com a yield a 10 anos a descer de 2,84% para 2,74%, indicia tratar-se de um ‘flight to quality’ com as obrigações do Tesouro a servirem de refúgio aos investidores”, explica este especialista. “Historicamente, quando as yields das T-notes se aproximam dos 2,8, os investidores começam a considerar o rácio de risco/retorno de investir nas ações”, complementa Eduardo Silva.

Risco de um bear market? Não parece o caso

Relativamente a risco desse movimento de perdas poder prolongar-se no tempo não há certezas, mas os analistas não acreditam que esta possa ser a entrada num “bear market“.

"Apesar de existirem várias bolhas atualmente, preços os ativos bastante inferiores ao valor de mercado, não parece que o mercado queira já inverter a tendência e entrar num ‘bear market’.”

“Apesar de existirem várias bolhas atualmente, preços os ativos bastante inferiores ao valor de mercado, não parece que o mercado queira já inverter a tendência e entrar num ‘bear market‘, dizia precisamente Paulo Rosa, acrescentando que perante o atual cenário “a palavra-chave é manter a calma”.

Já Steven Santos diz que “as correções poderão não ter terminado”, antecipando no entanto nesta terça-feira, para o índice de referência da bolsa norte-americana S&P 500, “um dia de consolidação e eventual recuperação“.

"As próximas 24 horas são críticas, mas os fundamentais estão sólidos, o risco de uma correção maior é real, mas não penso que seja razão para entrar em pânico, antes uma oportunidade de corrigir alguns desequilíbrios.”

Por sua vez, Eduardo Silva, considera que as “próximas 24 horas são críticas”, salientando no entanto que “os fundamentais estão sólidos, o risco de uma correção maior é real”, mas que não acha que “seja razão para entrar em pânico, antes uma oportunidade de corrigir alguns desequilíbrios”.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Há razão para ter medo do mini-crash da bolsa? Para já é só uma correcção, dizem os analistas

{{ noCommentsLabel }}