Cenário macroeconómico: Previsões e (maiores) incertezas

Este é o segundo artigo de um conjunto de análises à proposta de OE2017 no âmbito do acordo do ECO com as universidades do Minho, do Porto e de Coimbra, com a marca ECO da Academia.

O Orçamento do Estado é o grande exercício de previsão macroeconómica dos governos. Uma previsão baseada em cenários plausíveis e prudentes permite maior rigor no controlo orçamental, na prestação de serviços essenciais à sociedade e no planeamento dos agentes económicos.

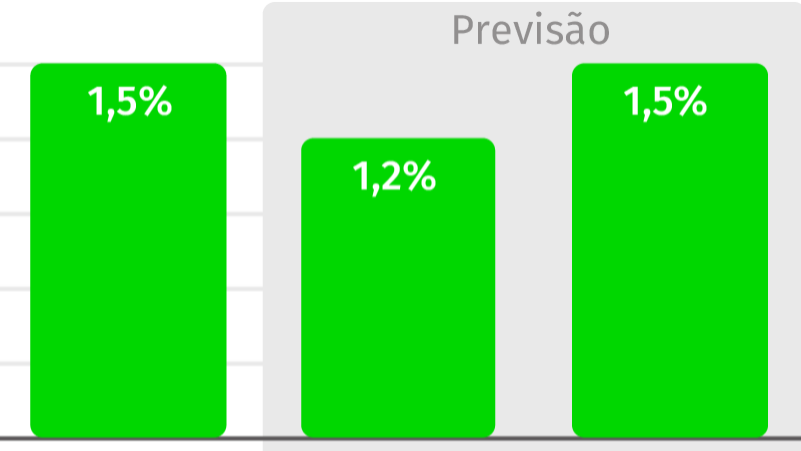

No cenário macroeconómico do OE2017, o governo prevê um crescimento real do produto interno bruto (PIB) para 2016 e 2017 de, respetivamente, 1,2% e 1,5%. Estas previsões são otimistas por três ordens de razão:

Em primeiro lugar, a trajetória histórica do PIB trimestral não suporta as previsões do governo. De acordo com os dados disponibilizados pelo Instituto Nacional de Estatística (INE) (ver Destaque do INE, Contas Nacionais Trimestrais (Base 2011), 2º Trimestre de 2016), após um período de recessão, 1º trimestre de 2011-3º trimestre de 2013, com o PIB a observar taxas de variação homóloga negativas, verificou-se, a partir do 4º trimestre de 2013, alguma recuperação económica, com o PIB a crescer, embora a taxas muito reduzidas ao longo do ano de 2014.

Em 2015, as taxas de crescimento do PIB aumentaram, mas a trajetória trimestral evidenciou um nítido arrefecimento da economia, acentuado nos dois primeiros trimestres de 2016, com o PIB a crescer apenas 0,9% em cada um destes trimestres em termos homólogos. Neste contexto, uma taxa de crescimento do PIB para 2016 de 1,2% e, sobretudo, uma aceleração do crescimento do produto em 2017, parecem otimistas.

Em segundo lugar, as previsões de organismos nacionais (designadamente, o Banco de Portugal, BdP) e internacionais (e.g., FMI) para o PIB português são mais conservadoras do que as que constam no OE2017.

Em concreto, no documento elaborado pelo BdP, disponibilizado em outubro de 2016 (Projeções para a economia portuguesa em 2016), esta entidade aponta para um crescimento do PIB, em 2016, de 1,1%, referindo que este crescimento “é claramente inferior ao projetado pelo BCE para a área do euro (1,7 por cento) e revela a persistência de constrangimentos estruturais idiossincráticos ao crescimento económico em Portugal.”

No seu relatório, também disponibilizado em outubro de 2016 (World Economic Outlook), o FMI é ainda mais pessimista, apontando para um crescimento de 1,0% no PIB, em 2016, e 1,1% para 2017, ou seja, 0,4 pontos percentuais abaixo das previsões do governo inseridas no OE2017.

Em terceiro lugar, as previsões relativas às componentes da procura agregada, que estão na base da aceleração do PIB prevista pelo governo para 2017, representam uma mudança face a 2016. Ao nível da procura interna, destaca-se a diminuição da contribuição do consumo privado (variação prevista de 1,5%, o valor mais baixo dos últimos quatro anos), que de acordo com a estratégia apresentada no Programa do Governo seria o motor do crescimento, e também a diminuição do consumo público (variação de -1,2%, a maior quebra também nos últimos quatro anos).

Por outro lado, espera-se um aumento do investimento (com uma variação prevista de 3,1%), o que, a confirmar-se, representará uma mudança significativa face à trajetória recente dessa variável.

Nos dois primeiros trimestres de 2016, o investimento registou uma taxa de variação homóloga negativa (1,2% no 1º trimestre e 3,0% no 2º trimestre), após 2015 ter ficado marcado por uma tendência para a desaceleração no crescimento desta variável.

O BdP prevê uma quebra no investimento em 2016 muito mais acentuada do que a que consta do OE2017 (taxa de variação de -1,8% contra -0,7% prevista pelo governo).

O investimento está em mínimos históricos – a taxa de investimento não garante sequer a reposição do capital depreciado – e as causas para a retração das empresas em investirem podem ser múltiplas: do elevado endividamento, passando pelas dificuldades de acesso ao crédito, à incerteza e falta de confiança na recuperação da economia portuguesa e na conjuntura internacional.

Este contexto torna as previsões para o aumento do investimento ainda mais frágeis. Acresce ainda o facto de o investimento público ter sido um dos principais instrumentos de controlo da despesa nos últimos anos – representou um 1/3 da consolidação orçamental entre 2010 e 2014, mantendo esse papel em 2016 – o que coloca também essa componente do investimento em risco, caso haja necessidade de tomar medidas adicionais para cumprir o défice.

Em relação à procura externa, destaca-se a aceleração no crescimento das exportações (prevendo-se que cresçam 4,2% face a um crescimento mais fraco das importações, de 3,6%) -, previsões que não estão em linha com os dados históricos relativos a essas componentes nem com o contexto macroeconómico internacional, caracterizado por um abrandamento (ou, na melhor das hipóteses, estagnação) do crescimento económico e pela fraca dinâmica do comércio internacional (ver relatório da OCDE).

As exportações desaceleraram significativamente a partir do 2º trimestre de 2015, atingindo, no 2º semestre de 2016, a taxa de crescimento homólogo mais baixa (com exceção do 4º trimestre de 2012) desde 2010.

Segundo as previsões do FMI (World Economic Outlook), de 2016 para 2017, a taxa de crescimento real do produto interno bruto dos principais destinos das nossas exportações – Espanha, França, Alemanha, Grã-Bretanha, Holanda – estagnará (França) ou diminuirá (Espanha, Alemanha, Grã-Bretanha, Holanda), com a Espanha, que representa cerca de 25% do total das nossas exportações, a registar a desaceleração mais pronunciada.

Além das previsões para o crescimento em termos reais do produto e das componentes da procura agregada, o OE2017 também assenta na previsão de um crescimento dos preços dos bens produzidos internamente de 1,5% em 2017. Desde meados de 2015, os preços implícitos no PIB têm crescido sempre acima de 1,5%. Porém, a taxa homóloga mais baixa (1,7%) foi registada precisamente no último trimestre para o qual o INE publicou dados (2º trimestre de 2016). É “estatisticamente plausível” que venha a ser 1,5% em 2017, mas a tendência mais recente suscita dúvidas que tal valor seja alcançável.

Em síntese, a concretização do cenário projetado no OE2017 está fortemente dependente das previsões relativas ao crescimento das exportações e da formação bruta de capital fixo que, como se evidenciou, estão associadas a um grau de incerteza não negligenciável.

Aurora Teixeira (Universidade do Porto), Fernando Alexandre (Universidade do Minho), Marta Simões (Universidade de Coimbra), Pedro Bação (Universidade de Coimbra) e Sandra Silva (Universidade do Porto)

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Cenário macroeconómico: Previsões e (maiores) incertezas

{{ noCommentsLabel }}