Se quer perder dinheiro, deposite-o no banco

Uma análise à oferta de depósitos a prazo permite concluir que muito poucos produtos conseguem oferecer uma mais-valia aos depositantes, depois de descontado o efeito da inflação.

A tradição já não é o que era. Juntar algum dinheiro, aplicá-lo num depósito e esperar pelo fim do prazo da aplicação para amealhar um prémio generoso é um hábito cada vez mais difícil de cumprir. Na maioria das vezes, colocar as poupanças num depósito a prazo gera tantos juros quanto guardar as poupanças debaixo do colchão, sobretudo se em causa estiverem pequenas aplicações. E na maioria dos casos, até se perde dinheiro. Se não é a inflação, são as comissões.

Numa análise à oferta de 18 bancos a operar em Portugal, o ECO constatou que, para depósitos a um ano até um montante máximo de cinco mil euros, existem apenas dois produtos a conseguir assegurar uma rentabilidade real positiva aos aforradores. Isto tendo em conta a taxa de inflação de 1,1% prevista pelo FMI para Portugal em 2017. Em causa está um depósito a 12 meses do BNI Europa, que oferece 1,85%, em termos brutos, e o Invest Choice Novos Depósitos, uma aplicação para o prazo de um ano exclusiva a novos clientes do Banco Invest, onde é garantida uma taxa bruta de 1,75%.

Os depósitos a 12 meses mais rentáveis em 18 bancos

Entre as restantes instituições financeiras consideradas na análise, nenhuma oferece uma rentabilidade que permita cobrir a inflação prevista para o próximo ano, em aplicações com prazo de um ano. É o que acontece com a taxa bruta de 1% disponibilizada pelo Montepio e pelo Activobank, bancos que figuram também no topo das remunerações mais elevadas, tendo em conta o cenário considerado. A curta margem dos bancos para remunerar as aplicações dos seus clientes leva a situações extremas como a que acontece com o BPI. O banco liderado por Fernando Ulrich oferece uma remuneração bruta de 0% em qualquer dos três depósitos a 12 meses que disponibiliza.

Mantendo-se a política monetária do BCE, o mais normal é vermos as taxas de juros dos depósitos a tender para o mínimo legal de 0%.

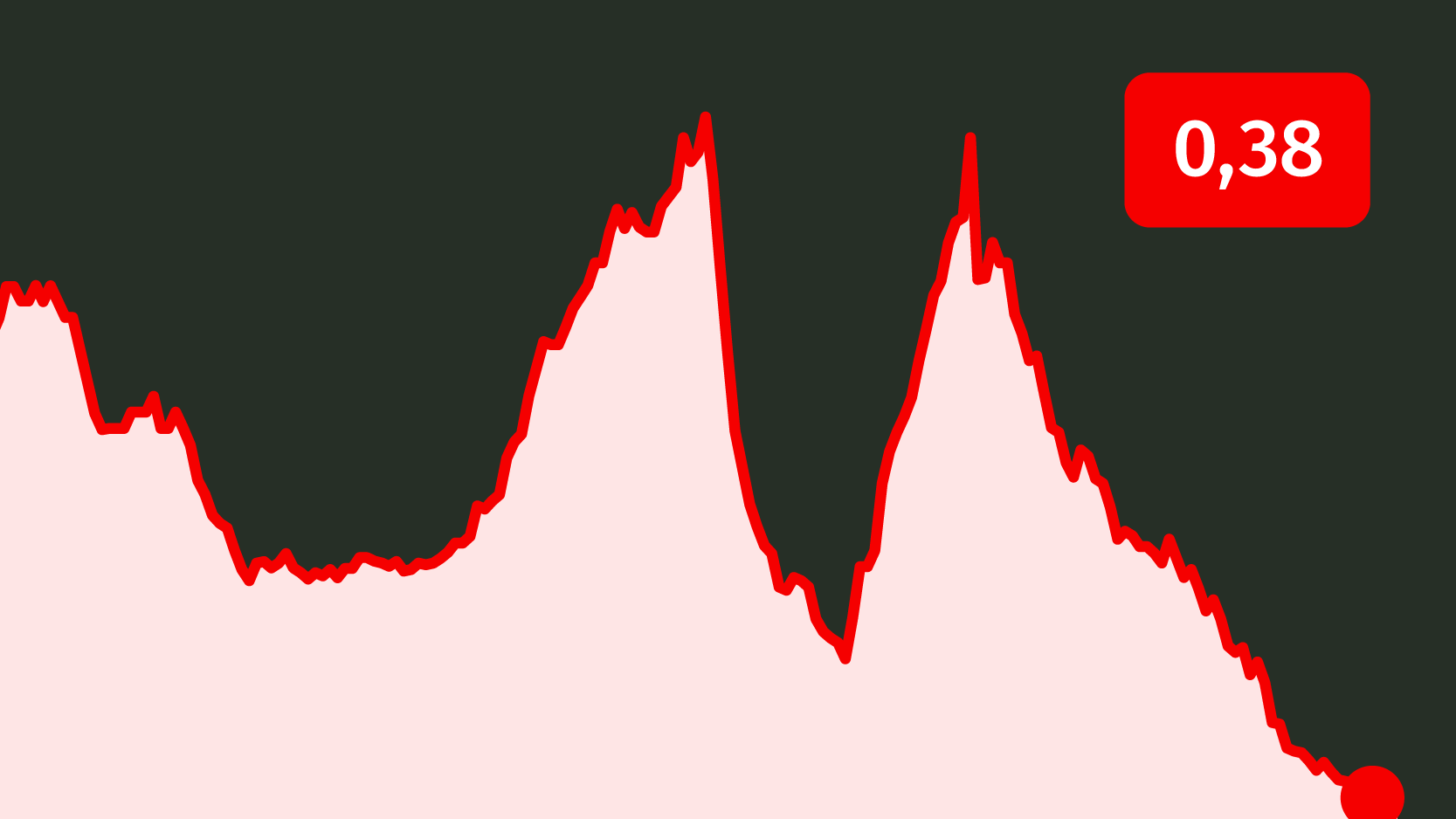

A fraca atratividade da remuneração oferecida nos depósitos a prazo, pelo universo de bancos que operam em Portugal, é uma realidade que se tem agudizado ao longo dos últimos tempos. Os dados mais recentes divulgados pelo BCE, indicam que a taxa de juro média das novas aplicações em depósitos a prazo caiu pela primeira vez abaixo dos 0,4%, em agosto, para se fixar num mínimo histórico de 0,38%. Um cenário que tudo indica deverá continuar a deixar uma marca negativa no bolso dos portugueses adeptos dos depósitos a prazo.

“Mantendo-se a política monetária do BCE, o mais normal é vermos as taxas de juros dos depósitos a tender para o mínimo legal de 0%“, salienta Filipe Garcia, CEO da IMF. A taxa de juro de referência da Zona Euro encontra-se fixada no mínimo histórico de 0%, uma realidade que o mercado não antevê que se venha a alterar nem tão cedo, tendo em conta a dificuldade da entidade liderada por Mario Draghi em conseguir fazer descolar a débil economia do Velho Continente.

Não será por isso de estranhar o facto de os depósitos estarem a perder dinheiro. Dados do BCE indicam que, em agosto, o montante aplicado em depósitos a prazo caiu para o nível mais baixo pelo menos desde janeiro de 2003, em Portugal. Parte do dinheiro está a ir para a dívida do Estado, seja através dos certificados de aforro e dos Certificados do Tesouro Poupança Mais, seja através das Obrigações do Retalho de Rendimento Variável.

Se fosse só a taxa…

Para além do efeito corrosivo da inflação sobre os depósitos que é agudizado pelo nível historicamente reduzido dos juros, o impacto negativo das comissões é um dos fatores que também ameaça a rentabilidade dos depósitos a prazo. “Na prática estamos a falar cada vez mais de remunerações que podem ser efetivamente negativas porque grande parte das contas têm um comissionamento implícito que se traduz numa rentabilidade global negativa dos depósitos”, destaca Filipe Garcia.

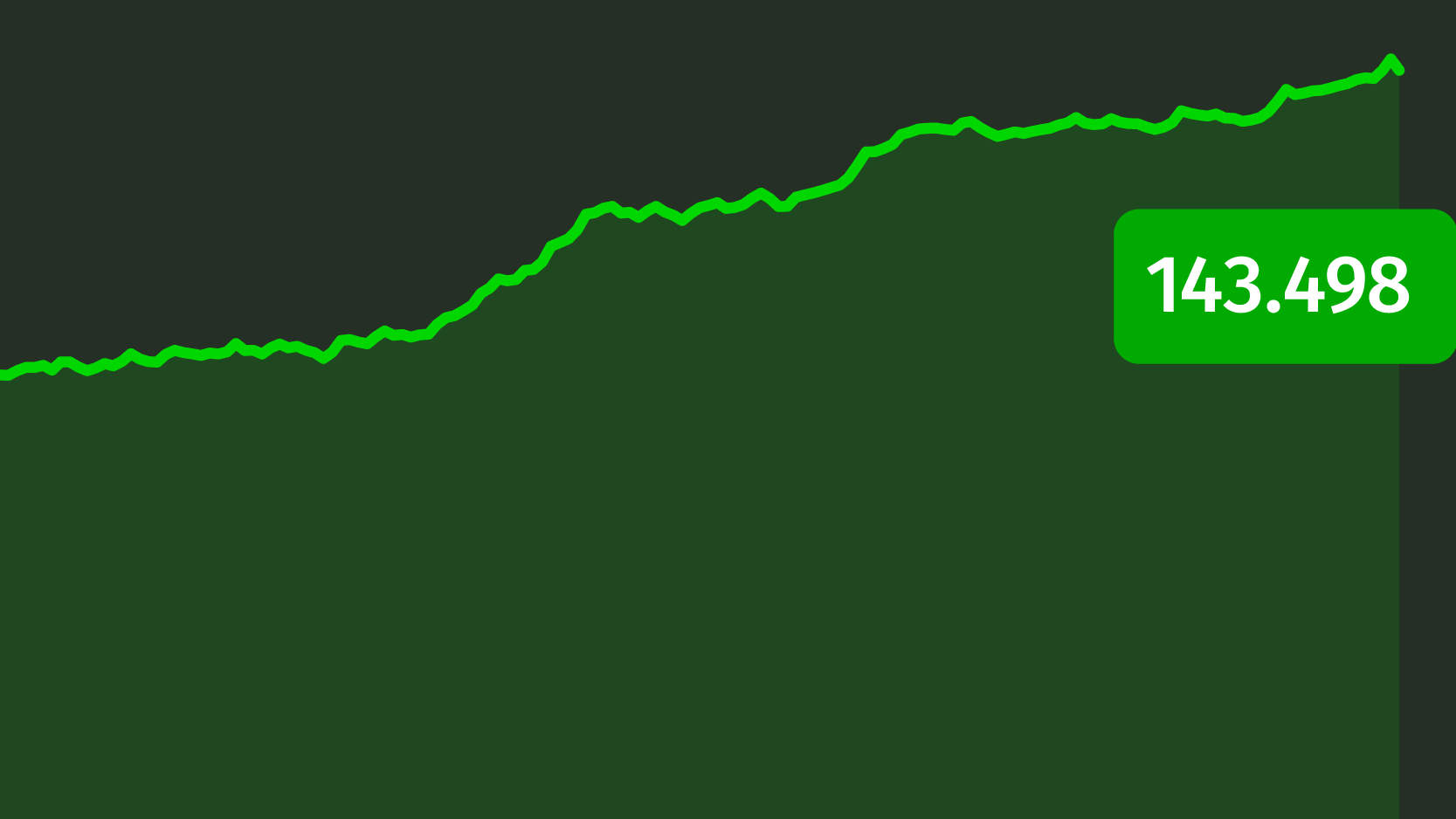

De salientar que o aumento das comissões tem sido uma das estratégias usadas pelos bancos para aumentar as suas receitas, conseguindo assim melhorar as suas margens financeiras. Ou seja, o simples facto de um depósito a prazo estar associado a uma conta à ordem, onde é cobrada uma comissão de manutenção, pode anular ou mesmo tornar negativo o retorno dessa aplicação. De acordo com dados do Banco de Portugal, num período de cinco anos, desde 2011 até agora, os encargos com a manutenção das contas bancárias subiram 42,9%, em média, enquanto a inflação aumentou 7% no mesmo período.

Na prática estamos a falar cada vez mais de remunerações que podem ser efetivamente negativas porque grande parte das contas têm um comissionamento implícito que se traduz numa rentabilidade global negativa dos depósitos.

Num ambiente em que, à partida, os bancos não têm incentivo a oferecer mais para captar o máximo possível em depósitos a prazo também existem exceções. “As exceções, para já, parecem ser os bancos que por este ou aquele motivo utilizam taxas de juro ligeiramente mais altas com intuitos comerciais”. Esta razão ajuda a explicar que o Banco BNI Europa e o Banco Invest ofereçam as taxas de juro “mais generosas”, dentro do leque de depósitos analisados. “Note-se que, à medida que cada vez mais bancos pagam menos pelos depósitos, fazê-lo é menos prejudicial em termos comerciais“, alerta Filipe Garcia.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Se quer perder dinheiro, deposite-o no banco

{{ noCommentsLabel }}