Ensaio: Que caminhos para a dívida pública portuguesa?

Os economistas Joaquim Miranda Sarmento e Ricardo Santos assinam, no ECO, um ensaio sobre os caminhos para a redução da dívida pública.

Na passada segunda-feira apresentámos na PCS – Plataforma para o Crescimento sustentável, um policy paper sobre a dívida pública exatamente intitulado: “Que caminhos para a dívida pública portuguesa?”.

Não deixa de ser paradoxal que, sendo a sustentabilidade da dívida pública um dos temas que mais condiciona o nosso presente e o nosso futuro, o seu debate se realize, em regra, de forma superficial e sem sentido de compromisso. Temos pois que criar as condições para que se gere uma solução de compromisso, realista, mas ambiciosa.

Sendo verdade que a redução da dívida é imperiosa e deve ser assumida como uma prioridade, não é menos verdade que não existem soluções milagrosas e que medidas radicais de reestruturação comportam custos económicos e sociais muito elevados. Custos que seriam, aliás, muito superiores aos benefícios de redução da dívida e da despesa com juros.

Assegurar uma trajetória sustentável da dívida pública, num contexto de grande incerteza internacional, é uma tarefa que, sendo muito exigente, está ao nosso alcance: a combinação de saldos primários com excedente em torno de 3% PIB (que deveremos já atingir este ano) e taxas de crescimento nominais acima dos 3%/ano (obtido este ano), permitiria reduzir a dívida pública a um ritmo razoável, e no espaço de 10-15 anos, trazê-la para valores significativamente abaixo de 100% PIB.

Logo, a sustentabilidade da trajetória da dívida portuguesa depende da nossa capacidade para atingir, de forma duradoura, metas exigentes mas concretizáveis tanto ao nível do crescimento como da consolidação orçamental. Mais do que discutir cenários irrealistas, inviáveis e nefastos de reestruturação da dívida, teremos de assumir um amplo compromisso reformista para o crescimento sustentável, que não se esgotou com o fim do programa de ajustamento como, desde 2011, muitos vêm defendendo, entro os quais os autores e a própria PCS.

Neste ensaio fazemos uma síntese e analisar as três principais vertentes do documento: primeiro, a caraterização da dívida pública no momento presente; segundo, avaliar possíveis cenários de reestruturação com “hair-cuts” e terceiro, que gestão e soluções existem para reduzir o peso da dívida pública?

A atual situação da dívida pública portuguesa

A dívida pública Portuguesa ronda os 130% do PIB, ou seja, cerca de 240 mil milhões de euros. Destes 240 mil M€, cerca de 105 mil M€ (ou seja, 45% da dívida representando 57% PIB) estão em mãos de agentes económicos nacionais. À cabeça, o setor financeiro (banca e seguros), que detém cerca de 53,5 mil M€. Depois, os particulares (certificados e OTRV) com 25 mil M€.

O Banco de Portugal (que, recorde-se, compra 80% do programa de incentivos monetários PSPP) detêm 20 mil M€. Por fim, a Segurança Social terá cerca de 8 mil M€. Detidos por entidades estrangeiras estão os restantes 135 mil M€. Contudo, grande parte deste valor está nas mãos de entidades supranacionais: os instrumentos Europeus (ou seja, os empréstimos Europeus da “troika”) representam 52 mil M€, o Banco Central Europeu cerca de 15 mil M€ e o FMI cerca de 16,5 mil M€. Na posse de investidores estrangeiros privados estão apenas 52 mil M€.

Estrutura da dívida pública

Nota: A informação do Painel A é a atual composição da dívida pública. A informação do painel B é mais restrita, identificando os principais detentores da dívida pública. A informação do painel B apresenta-se mais restrita, uma vez que pretende apresentar informação necessária. Tratando-se de valores aproximados o total não coincide exatamente com o total do Painel A.

Fonte: autores com base nos dados do boletim mensal de Março do IGCP e boletim estatístico do Banco de Portugal. Os valores da dívida detida pelo BCE e BdP têm por base a última informação conhecida: Dezembro de 2016 e Janeiro de 2017, respetivamente.

Fonte: autores com base nos dados do boletim mensal de abril de 2017 do IGCP.

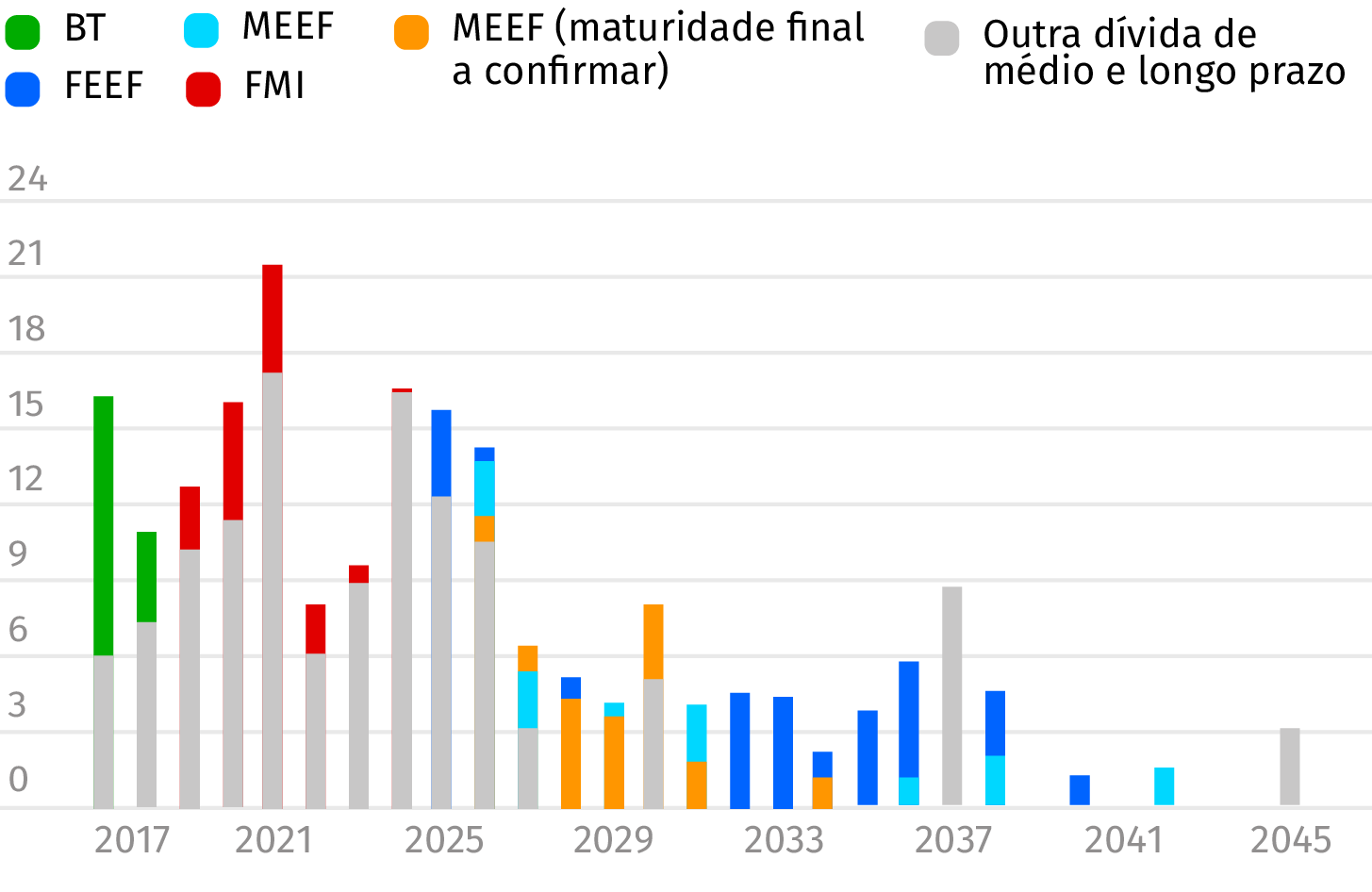

Portugal tem neste momento um perfil de reembolsos desta dívida muito pouco regular. Conforme é visível no gráfico abaixo, existem dois “picos” de reembolsos, com valores acima dos 12-15 mil M€: um já em 2019-2021 e outro em 2024-2026.

Fonte: Boletim mensal de abril de 2017 do IGCP.

A inviabilidade de reestruturação da dívida pública

Neste policy paper, procurámos desmistificar a ideia que é possível reestruturar a dívida, com “hair-cuts”, sem que isso tenha qualquer custo ou impacto na economia nacional. Essa ideia não faz sentido nenhum. É preciso dizer duas coisas: não há uma “solução milagrosa” (uma “silver bullet”) que nos resolva o problema de um dia para o outro. Mas também que qualquer solução mais “radical” tem custos muitos elevados, muito superiores aos benefícios.

HIPÓTESE 1 – PSI – Private Sector Involvement (haircut de 100%), semelhante ao PSI Grécia em 2012, envolvendo os detentores de OT (estrangeiros e nacionais), excluindo a Segurança Social, o BCE e o Banco de Portugal.

Portugal estaria fora dos mercados internacionais, os particulares nacionais teriam uma perda nos depósitos de 25 a 30 mil M€ e a dívida pública passaria de 130% para 83%, havendo uma poupança de juros em torno dos 2% PIB. Ou seja, boa parte dessa redução da dívida pública seria feita à custa dos depositantes. Adicionalmente, para se evitar uma fuga generalizada de depósitos de Portugal ter-se-ia de impor barreiras à circulação de capitais como fizeram o Chipre e a Grécia (com maior dificuldade, dado que Chipre é uma ilha e a Grécia, geograficamente, em termos da zona Euro, também é uma “ilha”).

Trata-se de pôr Portugal numa situação muito próxima daquela que a Argentina viveu em 2001, em que só regressou aos mercados financeiros internacionais em 2015.

HIPÓTESE 2 – PSI – Private Sector Involvement (haircut de 100%), semelhante ao PSI Grécia em 2012, envolvendo os detentores de OT, incluindo o BCE e o Banco de Portugal.

Corolário: Além da exclusão dos mercados internacionais e do corte nos depósitos, provavelmente levaria à saída de Portugal da zona Euro. A dívida pública passaria de 130% para 64% e haveria uma redução dos juros em 2,6% PIB.

HIPÓTESE 3 – Reestruturação da dívida dos instrumentos Europeus.

Esta reestruturação poderia passar por 3 sub-hipóteses:

- 3.1 – Extensão das maturidades: Como vimos anteriormente, os empréstimos europeus apenas começam a ser pagos em 2025. Uma extensão da sua maturidade, por mais longa que fosse, não cria margem nem folga nas necessidades de refinanciamento dos próximos anos (acima de 10 mil M€ ano se, ao “roll-over” da dívida, somarmos o financiamento dos défices orçamentais). Também não gera margem orçamental, dado que o pagamento dos juros se manteria. Como aspeto positivo, uma extensão das maturidades reduziria o NPV – Net Present Value da dívida pública Portuguesa. Contudo, as incontornáveis dificuldades políticas, assim como o facto de faltarem quase 10 anos para o início dos pagamentos, aconselham que se deixe esta hipótese para discussão futura.

- 3.2 – Diferimento dos juros até 2025: Geraria uma ligeira folga nas necessidades brutas de financiamento, em cerca de 1,2 mil M€ (0,7% PIB). No entanto, dado que em contas nacionais continuaria a ser contabilizada como despesa em cada ano, não gera, do ponto de vista do cumprimento das regras Europeias decorrentes do Pacto de Estabilidade e Crescimento e do Tratado Orçamental, nenhuma folga orçamental. Naturalmente, um diferimento dos juros, desde que seja, de facto, um diferimento (isto é, não se altere a taxa de juro para compensar o diferimento), resulta num NPV inferior da dívida pública, o que tem impacto na sua sustentabilidade.Note-se contudo, que tendo sido esta uma opção proporcionada à Grécia (e que está em vigor), isto não significa uma redução das taxas de juro praticadas pelos instrumentos Europeus. Essa redução é praticamente impossível, dado que, como referido anteriormente, a taxa de juro cobrada pelo EFSF e pelo EFSM é a taxa de juro de financiamento destes mecanismos, a que se soma um spread de 0,1%. Esse spread destina-se a cobrir os custos das operações de financiamento e da própria estrutura do ESM. Assim, uma redução da taxa de juro implicaria uma perda por parte do EFSF, o que, nos termos da lei Luxemburguesa (onde está a sua sede), obrigaria a uma recapitalização do fundo e seria na prática uma transferência orçamental. Algo que teria de ser aprovado nos 19 Estados membros da zona Euro.

- 3.3 – Haircut da dívida dos instrumentos Europeus: Implicaria uma redução da dívida em cerca de 51 mil M€, ou seja, uma redução de 28 p.p. do PIB. A dívida pública passaria acima para um valor em torno dos 100% PIB. Relativamente aos juros, implicaria uma poupança anual de cerca de 1,2 mil M€, ou seja, cerca de 0,7% do PIB. Contudo, dado que o reembolso desta dívida apenas ocorre a partir de 2025, não traria nenhuma margem do ponto de vista das necessidades brutas de financiamento dos próximos anos. Uma opção destas não está prevista nos instrumentos Europeus. Como tal, ou teria o apoio de todos os estados membros (algo altamente improvável) ou implicaria a saída de Portugal da zona Euro, com consequências calamitosas.

Sustentabilidade da dívida pública portuguesa

A sustentabilidade da dívida pública depende essencialmente de dois fatores predominantemente internos: o crescimento económico (nominal) e o saldo primário (isto é, o saldo global excluindo os juros). Desta forma, é possível estabelecer, para um determinado objetivo de dívida pública, qual o saldo primário necessário face a um determinado crescimento económico, e vice-versa, qual o crescimento económico necessário face a um determinado saldo primário.

Assim, analisámos os possíveis cenários para, em primeiro lugar, a dívida pública estabilizar-se em torno dos 130% do PIB e, em segundo lugar, cumprir o critério do Tratado Orçamental (reduzir em 5%/ano o diferencial da dívida pública para os 60% limite), assumindo uma taxa de juro média da dívida pública em 3%, 4% e 5%.

Recorde-se que para 2016, estima-se um saldo primário (excluindo medidas one-off) em torno dos 2% do PIB. Olhando para a Tabela 6, verifica-se que a manutenção deste saldo primário só permite cumprir a regra do Tratado Orçamental com taxas de crescimento nominal acima dos 3%.

A política orçamental deve ser definida em função dos interesses de médio e longo prazo, sobrepondo-se a interesses ideológicos e a ciclos eleitorais. Deve ser ainda independente dos ciclos económicos, exceto na dimensão contracíclica que lhe é dada pelos estabilizadores automáticos, cujo funcionamento regular deve ser assegurado.

Portugal deve cumprir os objetivos de finanças públicas definidos do Tratado Orçamental e prosseguir uma política orçamental sustentável, que garanta condições de financiamento favoráveis ao crescimento equilibrado da economia portuguesa e a uma menor dependência face ao exterior.

A combinação de saldos primários com excedente em torno dos 3% PIB – ou mesmo em torno dos 2% já obtidos este ano, se as taxas de juro se mantiverem numa média em torno dos 3% (o que permitiria cumprir a regra orçamental Europeia de um saldo estrutural em torno de -0.25%) – e taxas de crescimento nominais acima dos 3%/ano (obtido este ano), permitiria reduzir a dívida pública a um ritmo razoável, e no espaço de 10-15 anos, trazê-la para valores significativamente abaixo dos 100% PIB.

Cenários para a dívida pública com um saldo primário de 3% do PIB.

Corolário: a redução da dívida é imperiosa. Mas medidas radicais de reestruturação trazem custos muito elevados, muito superiores aos benefícios de redução da dívida e da despesa com juros. A forma de reduzir a dívida pública passa por maior crescimento económico em combinação com maiores saldos primários.

Em suma, a sustentabilidade da trajetória da dívida portuguesa depende da nossa capacidade para atingir, de forma duradoira, metas exigentes, mas concretizáveis, tanto ao nível do crescimento como da consolidação orçamental. Logo, mais do que discutir cenários irrealistas, inviáveis e nefastos de reestruturação da dívida, teremos de assumir um amplo compromisso reformista para o crescimento sustentável como, desde 2011, vem defendendo a PCS.

Desta forma, é imperioso que Portugal assuma um compromisso assente em três vetores:

- Sustentabilidade e redução da dependência financeira e económica, quer do Estado, quer das empresas e das famílias.

- Compromisso pleno com o projeto Europeu.

- Reforço da competitividade e do crescimento económico.

Uma gestão dinâmica da dívida pública no mercado

Ainda assim, importa aliar crescimento económico e consolidação orçamental com uma gestão responsável da dívida pública. Desta forma será possível não só reduzir a dívida mas reduzir também ao máximo a componente endógena das taxas de juro.

Importa, assim, continuar o bom trabalho que o IGCP tem vindo a realizar desde 2012. Nomeadamente, o IGCP deve continuar a procurar diversificar as suas opções de financiamento e manter a aposta de financiamento através do retalho.

É fundamental “alisar” os montantes de reembolso de dívida de médio e longo prazo (OT mais FMI mais Instrumentos Europeus) para um valor abaixo dos 10 mil M€/ano, preferencialmente em torno dos 5-6 mil M€/ano. Um montante desta ordem de grandeza seria perfeitamente gerível, quer em termos de acesso aos mercados para refinanciamento (mesmo em momentos de crise), quer de gestão dos depósitos, com um “buffer” que permitisse estar algum tempo sem necessitar de aceder aos mercados (para prevenir situações de turbulência nos mercados ou de dificuldade de acesso).

Outra iniciativa importante passa por reforçar os reembolsos antecipados ao FMI, na medida em que as taxas de juro do mercado apresentem uma diferença significativa face os cerca de 4% que o país paga neste momento ao FMI. É também importante que o IGCP mantenha uma almofada de liquidez, em torno dos 6-8 mil M€, por motivos de precaução e como forma de evitar o recurso aos mercados durante algum período, em caso de maior turbulência financeira.

Soluções ao nível europeu

A nível europeu só é possível procurar soluções que não passem por restruturação com haircut ou outro tipo de perdas para os instrumentos europeus. Isto porque qualquer perda dos instrumentos terá de ser suportada pelos contribuintes dos países da zona Euro. Tal afigura-se impraticável do ponto de vista político.

Qualquer solução, num quadro institucional Europeu, passaria antes de mais por um compromisso de longo-prazo de sustentabilidade das Finanças Públicas. Apenas desta forma os nossos parceiros Europeus teriam a confiança necessária na capacidade do país em honrar os seus compromissos financeiros.

A primeira medida seria o ESM adquirir a dívida detida pelo BCE/Bancos Centrais Nacionais. Esta alteração teria a vantagem de o ESM poder refinanciar estes títulos na maturidade. No entanto, exigiria muito certamente um aumento de capital do ESM para este poder manter o seu rating atual.

Para além disso, esta hipótese implicaria uma alteração dos instrumentos do ESM, que teria de ser aprovada pelos estados membros e teria provavelmente fortes objeções da maioria, já que para além de implicar maior risco para o ESM, implicava também admitir que este mecanismo não será apenas usado em caso de crise.

A segunda medida seria o ESM passar a ter uma linha cautelar para as emissões dos próximos 4-5 anos. Os países mais vulneráveis teriam assim uma linha de proteção, que poderiam acionar em caso de necessidade, sem o constrangimento atual de a linha cautelar ser no máximo para 2 semestres.

A terceira medida seria a criação de “Eurobonds”. Estando concluída a construção do “fiscal compact” e a definição de um maior controlo, por parte da Comissão Europeia, não só sobre a política orçamental mas também sobre os desequilíbrios externos, está agora em falta a outra parte do “acordo”: a partilha da responsabilidade da dívida pública.

No entanto, essa mutualização só é “justa” e aceitável pelos países do norte da Europa se os países forem cumprindo todos os seus compromissos do Pacto Orçamental. Por outro lado, será mais realista esperar uma mutualização da parte da dívida que cumpre o objetivo de médio prazo de Maastricht: os 60% do PIB. A dívida acima dos 60% do PIB continuaria a ser da responsabilidade individual de cada um dos países. Desta forma, o risco moral para os incumpridores seria bastante inferior e em linha com as regras europeias.

Para esta solução avançar, teria de ser criado um novo mecanismo/instituição: uma espécie de tesouro europeu. De forma alternativa, o ESM poderia ser transformado, tendo em conta que de certa forma já cumpre parte deste papel.

A nossa estimativa é que a criação de “Eurobonds” traria uma poupança de 0,5% do PIB em juros. E, para além desta poupança em juros, Portugal poderia ainda beneficiar de um aumento da maturidade média, passando dos atuais 8 anos, para 12.

Assim, esta solução contribuiria para melhorar a sustentabilidade da dívida, sem implicar qualquer tipo de problemas ao financiamento em mercado nem perdas para investidores (nacionais ou internacionais).

Finalmente, importa repetir que a melhor forma de garantir esta (ou qualquer) solução passa sempre por cumprir os compromissos orçamentais.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Ensaio: Que caminhos para a dívida pública portuguesa?

{{ noCommentsLabel }}