Saiba quanto vai pagar de IRS se estiver em lay-off. Governo confirma que há pagamento

O tema dividia advogados e fiscalistas, mas esta segunda-feira a ministra do Trabalho veio esclarecer que os trabalhadores em lay-off simplificado vão mesmo pagar IRS. Veja as simulações.

A Segurança Social recebeu até esta segunda-feira cerca de 1.400 pedidos de empresas que pretendem aderir ao lay-off simplificado. Mas muitas mais deverão pedir para aderir a este regime, já que o Governo estima que possa abranger um milhão de trabalhadores. No âmbito deste regime, esses trabalhadores perdem até um terço do seu salário, mas continuam a descontar para a Segurança Social e a ser alvo de retenção na fonte de IRS, tema que dividia os especialistas mas que entretanto já foi esclarecido pelo Governo.

As empresas que aderirem ao novo lay-off podem suspender o contrato de trabalho ou reduzir o horário dos trabalhadores que, por sua vez, têm direito a receber dois terços da remuneração normal ilíquida, sendo 70% suportada pela Segurança Social e 30% pela empresa. A remuneração passa a ter como limite mínimo o salário mínimo nacional (635 euros) e como máximo três salários vezes esse valor (1.905 euros).

Uma dúvida que dividia advogados e fiscalistas era se os trabalhadores teriam de pagar IRS sobre a fatia dos 70% recebidos pela Segurança Social, uma vez que tal podia ser entendido como um apoio semelhante, por exemplo, ao subsídio de desemprego.

Como explicou ao ECO Luís Leon, consultor da Deloitte, a questão central era saber se os 70% dos dois terços que a Segurança Social suporta são devidos ao trabalhador ou à empresa. “Se se entender que o apoio da Segurança Social é devido por esta ao trabalhador, sendo a empresa uma mero intermediário entre a Segurança Social e o trabalhador, então pode continuar a defender-se que não há IRS sobre a componente da Segurança Social”.

Mas “se se entender que é um apoio à empresa, então trata-se de um proveito da empresa. Esta quando paga o valor ao trabalhador, paga então uma remuneração sujeita a IRS”. O Governo validou esta última interpretação.

Em declarações à RTP, a ministra do Trabalho, Solidariedade e Segurança Social explicou que os trabalhadores que serão abrangidos pelo lay-off simplificado irão descontar IRS sobre a totalidade dos dois terços do rendimento que irão receber. “O que está previsto é que exista uma tributação em sede de IRS em função do rendimento realmente auferido, é o que está preciso no próprio mecanismo de apoio”, disse Ana Mendes Godinho.

Então, vamos a contas. Comecemos com a situação de um contribuinte solteiro, sem filhos, e que ganhe, por exemplo, 1.000 euros brutos mensais (ver tabela em cima). Hoje em dia tem de descontar 11% da remuneração bruta para a Segurança Social e a empresa faz ainda uma retenção na fonte de 11,60% de IRS. Ou seja, dos 1.000 euros, leva para casa líquidos 774 euros.

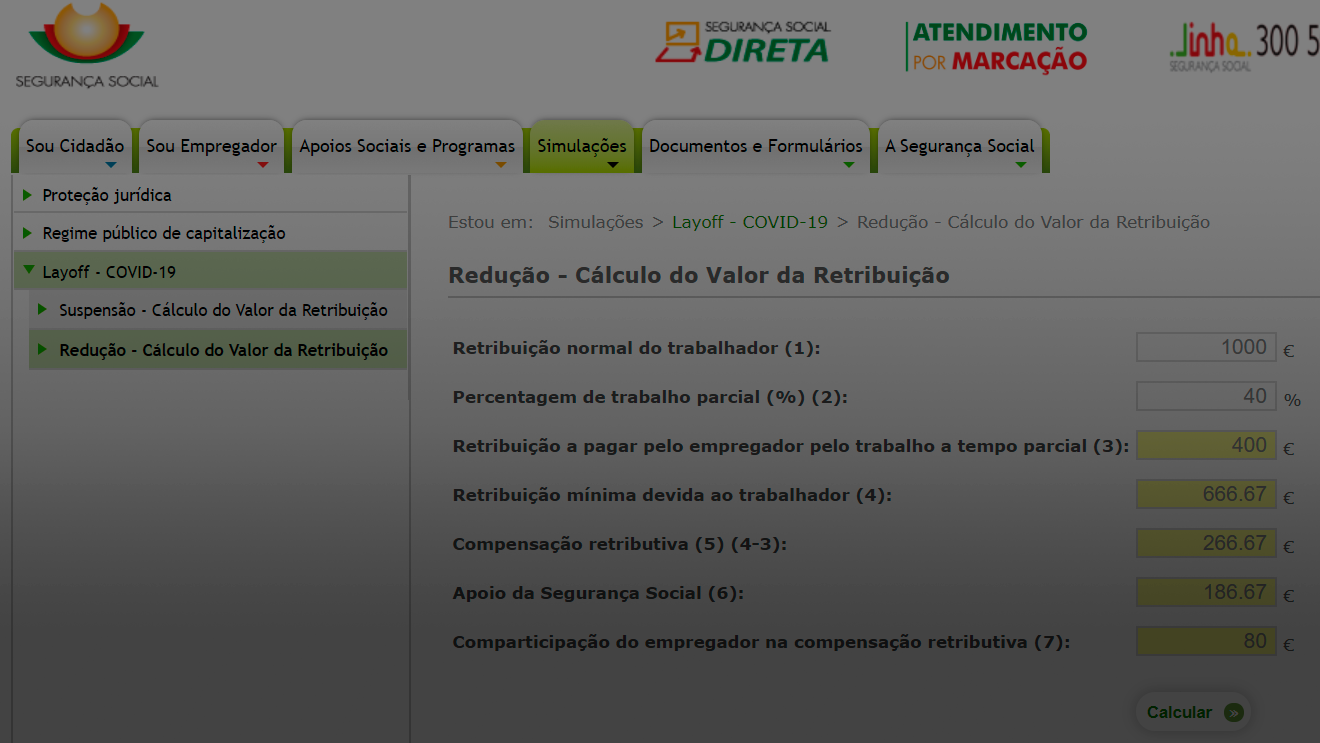

Se for para uma situação de lay-off com suspensão temporária de contrato de trabalho, tem direito a receber dois terços do seu rendimento bruto, ou seja, 666,67 euros brutos, sendo que deste valor 70% é pago pela Segurança Social (466,67 euros) e 30% pela empresa (200 euros).

No regime de lay-off simplificado, a empresa fica isenta de pagar a TSU (23,75%), mas o trabalhador tem de continuar a descontar para a Segurança Social (11%) e, como confirmou a ministra, também para o IRS (0,1% no caso de receber uma remuneração bruta de 666,67 euros). Em termos líquidos leva para casa 592,67 euros, o que representa uma quebra de rendimento de 23,43%.

Na caso de um contribuinte casado, único titular e com um filho, as contas são idênticas, só mudam as taxas de retenção de IRS.

No caso de um contribuinte nesta situação que antes ganhava, por exemplo, 3.000 euros brutos mensais, levava até agora para casa 2.016 euros “limpos”. Agora, como este regime de lay-off tem um limite máximo de três salários mínimos, isto é, a sua remuneração bruta não pode passar dos 1.905 euros. Depois de descontar a TSU (11%) e o IRS (13,6%), levará para casa apenas 1.436,37 euros, ou seja, menos 28,75%.

Na cenário de um contribuinte casado, com dois titulares (ambos os sujeitos passivos são titulares de rendimentos), e com dois filhos, as contas são idênticas (ver tabela acima), mas novamente as taxas de retenção de IRS são diferentes. Neste caso, quem antes ganhava, por exemplo, 1.200 euros brutos, recebia “limpos” 926,40 euros.

Ao passar para o regime de lay-off com suspensão do contrato de trabalho, terá direito a apenas dois terços da remuneração anterior (800 euros), o que em termos de poder de compra representa um ordenado líquido de 684 euros, ou seja, menos 26,17%.

As contas no caso do lay-off com redução temporária do período de trabalho são em tudo semelhante, sendo que nesta opção o empregador só recebe uma comparticipação da Segurança Social se o novo horário de trabalho for inferior a dois terços do tempo original. Em termos de remuneração líquida, as contas são iguais às descritas nas três tabelas anteriores.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Saiba quanto vai pagar de IRS se estiver em lay-off. Governo confirma que há pagamento

{{ noCommentsLabel }}