Fidelity. Portugal tem de continuar a corrigir contas públicas

Diretor de investimento de Fixed Income da Fidelity enumera dois riscos para mercado de dívida nacional: orçamento e DBRS.

Sem exposição à dívida portuguesa, a gestora de fundos norte-americana Fidelity considera que Portugal tem de manter o caminho da consolidação orçamental sob pena de arriscar um agravamento do risco no mercado secundário.

Andrea Ianelli, diretor de Investimento de Fixed Income da gestora norte-americana, referiu que a incerteza em torno da situação financeira de Portugal vai continuar a causar desconforto aos investidores e a afetar a perceção de risco da dívida portuguesa durante os próximos tempos. Uma situação que poderá dissipar-se já no próximo mês, explicou.

“Até termos mais visibilidade sobre a trajetória futura das finanças públicas do país, a incerteza vai continuar a pesar nas obrigações portuguesas relativamente ao resto da periferia”, referiu Ianelli.

“Há alguns riscos no curto prazo. O governo apresenta o orçamento em meados de outubro. E há uma agência de notação financeira que mantém a dívida de Portugal elegível para as compras do BCE e que fará uma revisão do rating no próximo mês. Vamos ter de esperar pelo desenvolvimento destes acontecimentos”, resumiu o responsável durante a apresentação das perspetivas da Fidelity para o mercado obrigacionista até início do próximo ano, em Lisboa.

"Há alguns riscos no curto prazo. O governo apresenta o orçamento em meados de outubro. E há uma agência de notação financeira que mantém a dívida de Portugal elegível para as compras do BCE e que fará uma revisão do rating no próximo mês.”

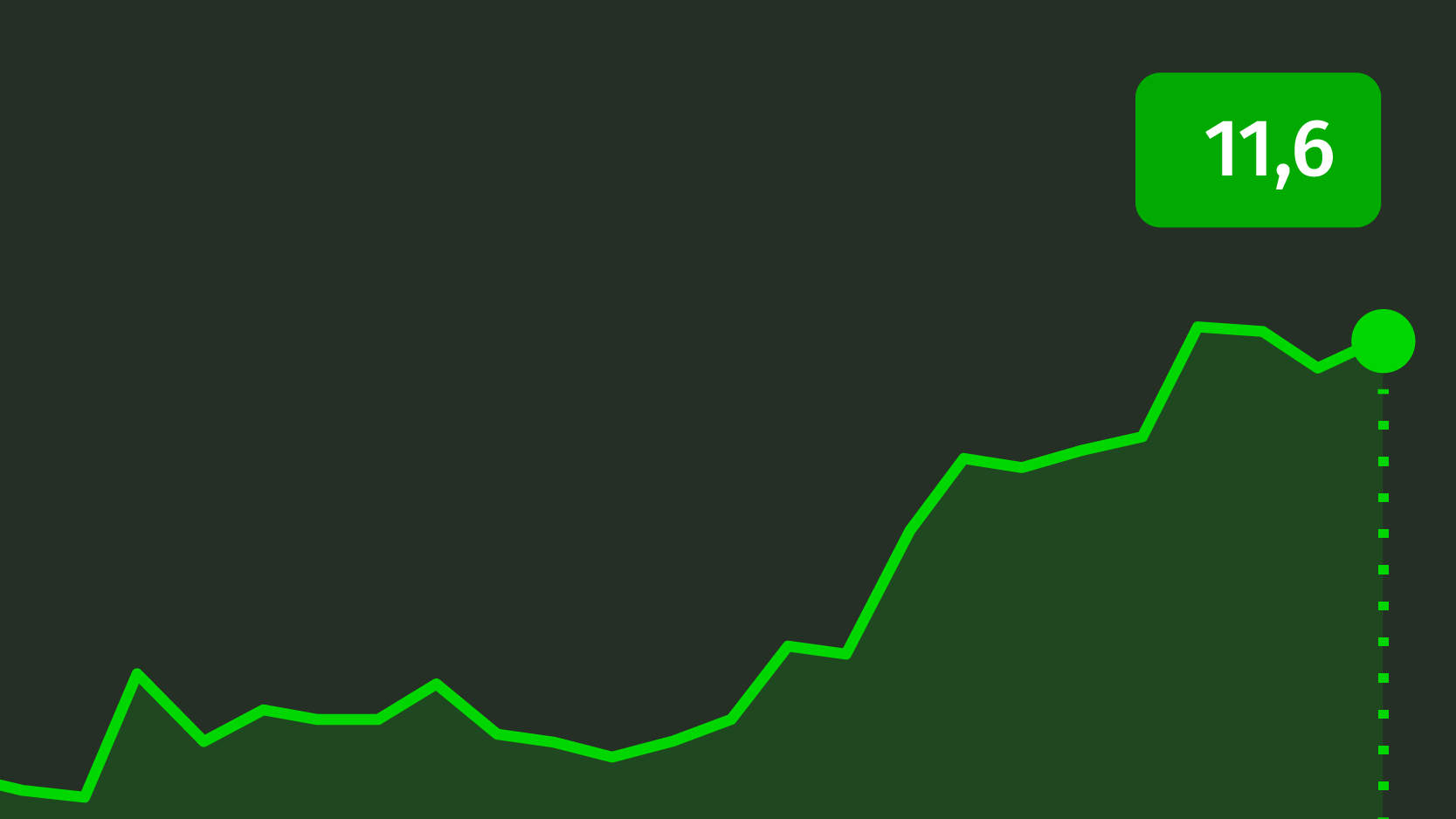

Apesar da ligeira correção na sessão de hoje, os juros associados às obrigações do Tesouro a dez anos negoceiam ao nível mais elevado desde o final de junho, registando uma taxa de 3,255%. E isto num ambiente de baixo risco em relação a vários países do euro, incluindo os periféricos Espanha e Itália, beneficiando da intervenção do Banco Central Europeu (BCE) nos mercados de dívida.

Enquanto isso, o diferencial de risco das obrigações portuguesas a dez anos face à bund alemã segue nos 318 pontos base, sendo o spread mais elevado desde o início de julho. Face à dívida espanhola, a dívida nacional registava um spread de 219 pontos base, o mais elevado desde fevereiro.

Quanto ao outlook para o mercado obrigacionista até final do ano, num contexto de fraco crescimento das principais economias mundiais, a Fidelity, que detém 272 mil milhões de dólares de ativos sob gestão, acredita que os bancos centrais vão continuar a desempenhar um papel relevante no apoio à recuperação económica. “Apesar dos esforços das políticas monetárias, não temos crescimento. O que nos leva a acreditar que vai existir volatilidade e baixa liquidez nos mercados de dívida”, frisou Ianelli.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Fidelity. Portugal tem de continuar a corrigir contas públicas

{{ noCommentsLabel }}