Apesar dos lucros expressivos, as SAD do Sporting, Benfica e FC Porto continuam a viver em risco, com elevados níveis de dívida, capitais frágeis e um negócio altamente exposto à venda de jogadores.

As contas da época 2024-2025 dos três grandes clubes portugueses revelam uma imagem bem distante da euforia financeira que alguns números iniciais poderiam sugerir. Apesar dos resultados líquidos das três sociedades anónimas desportivas (SAD) terem alcançado resultados positivos — FC Porto com 39,24 milhões de euros, Benfica com 34,4 milhões e Sporting com 20 milhões –, os números mostram operações que continuam profundamente dependentes de um modelo de negócio arriscado e pouco sustentável a longo prazo.

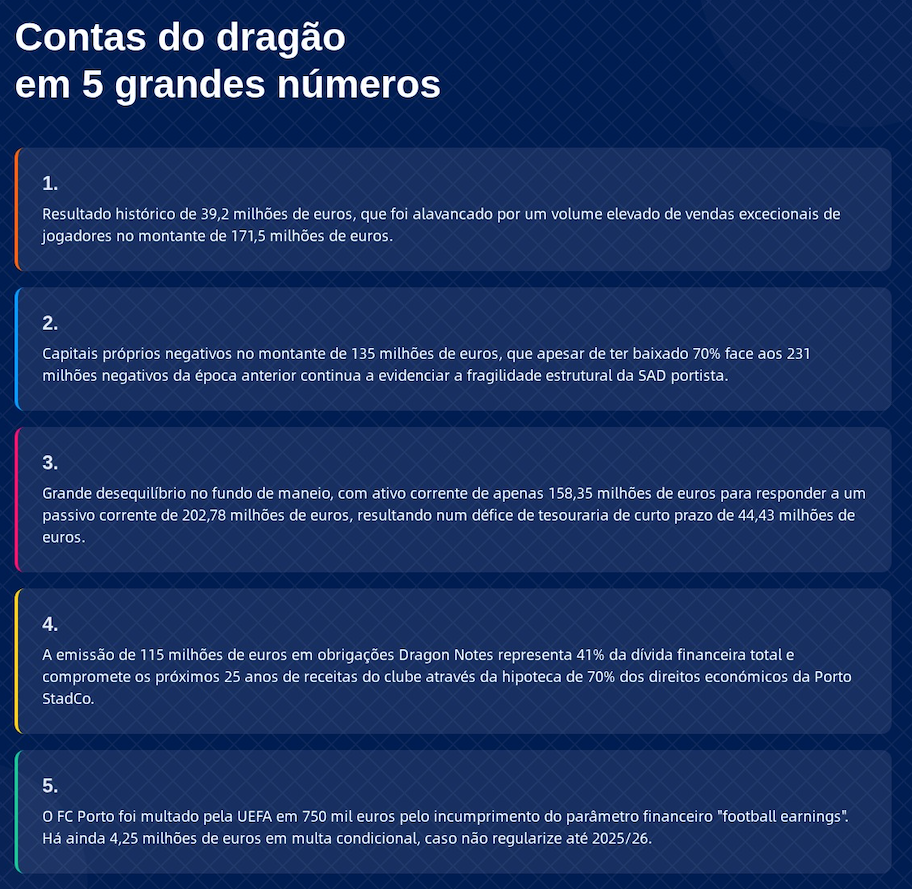

A FC Porto SAD, que registou o melhor resultado líquido da sua história, apenas conseguiu este recorde através de um bolo de 171,5 milhões de euros com a venda de jogadores, que lhe conferiu um saldo positivo de 100,4 milhões de euros. Sem estas transações, que incluiu a alienação dos passes de atletas como Evanilson, Galeno e Nico González, o clube portista teria enfrentado dificuldades operacionais significativas, especialmente considerando que disputou a Liga Europa em vez da mais lucrativa Liga dos Campeões, perdendo cerca de 47,85 milhões de euros em receitas diretas.

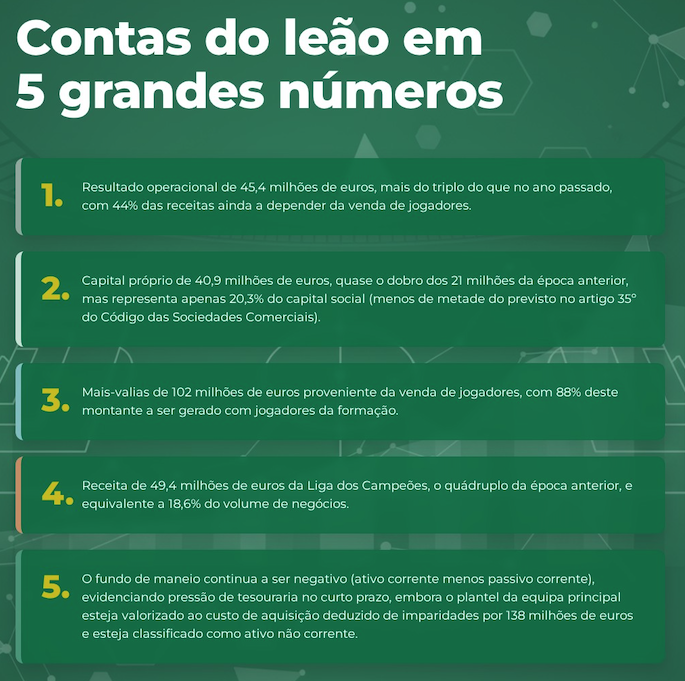

As contas da Sporting SAD apresentam aquilo que pode parecer o modelo mais equilibrado entre os três, com um resultado operacional de 45,4 milhões de euros – superior aos rivais. Contudo, mesmo os leões não escapam à dependência estrutural do mercado de transferências. As vendas de jogadores totalizaram 116,2 milhões de euros no ano passado, menos 11% face ao período homólogo e o equivalente a 44% o volume de negócios da SAD verde e branca.

A baixa dimensão do mercado português limita o potencial de crescimento orgânico das receitas, forçando os clubes a procurar constantemente soluções financeiras criativas que frequentemente hipotecam o futuro.

A situação patrimonial leonina, embora em melhoria, mantém-se frágil, com capitais próprios de apenas 40,9 milhões de euros, o equivalente a um quinto do capital social. O EBITDA incluindo transações de jogadores ultrapassou os 100 milhões de euros pela primeira vez, mas este indicador perde alguma relevância quando é considerada a natureza pontual e imprevisível das receitas de transferências.

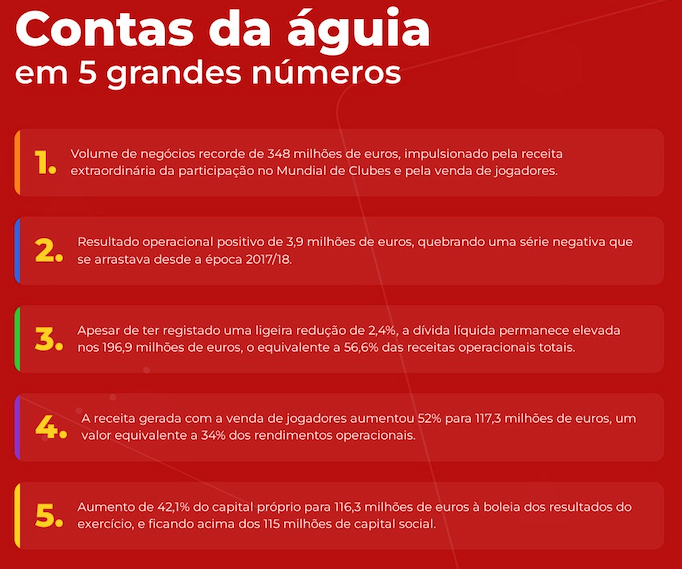

Já a Benfica SAD ostenta os números mais robustos em termos absolutos, com um volume de negócios de 348 milhões de euros e capitais próprios de 116,3 milhões de euros. O clube da Luz beneficiou significativamente do Mundial de Clubes, que gerou 21,9 milhões de euros líquidos nas suas contas, uma competição que não se realizará anualmente.

Apesar do resultado operacional positivo de 3,9 milhões de euros sem direitos de atletas — “o primeiro resultado operacional positivo em seis épocas consecutivas” –, é um valor residual face à dimensão do clube e da SAD. Os rendimentos com transações de direitos de atletas ascenderam a 117,3 milhões de euros, com destaque para as vendas de João Neves, Marcos Leonardo e David Neres. E a dívida líquida de 196,9 milhões de euros, embora tenha diminuído 2,4%, continua a representar 56,6% dos rendimentos operacionais com direitos de atletas. Esta métrica demonstra a persistente vulnerabilidade financeira, particularmente preocupante num contexto onde a geração de receitas extraordinárias através de vendas não pode ser garantida em todos os exercícios.

Nota: Se está a aceder através das apps, carregue aqui para abrir o gráfico.

A realidade dos custos operacionais e da pressão salarial

A análise dos custos operacionais revela a pressão constante sobre as estruturas financeiras das três SAD. Liderada por André Villas-Boas, a SAD azul e branca conseguiu uma redução de 29,36 milhões de euros (cerca de 17%) nos custos operacionais, resultado direto da reestruturação implementada pela administração de André Villas-Boas. Esta disciplina financeira, embora necessária, limitou a capacidade de investimento e competitividade desportiva.

A Benfica SAD registou um aumento nos gastos operacionais de 10,7%, justificado principalmente por “encargos não recorrentes” de 10,1 milhões de euros em indemnizações à anterior equipa técnica. Sem considerar os efeitos do Futebol Feminino, Mundial de Clubes e indemnizações, os gastos teriam crescido apenas 0,2%, demonstrando contenção operacional.

Os custos com pessoal representam a maior fatia dos gastos operacionais nos três clubes, refletindo a pressão salarial inerente ao futebol profissional. Esta realidade contrasta dramaticamente com outros setores económicos, onde existe maior margem para otimização de custos sem comprometer a qualidade do “produto” oferecido.

A análise das contas as SAD dos três grandes do futebol nacional expõe as limitações inerentes do futebol português face às ligas europeias de topo. Enquanto a Premier League beneficia de contratos televisivos multimilionários — o acordo atual, celebrado em dezembro de 2023, vale mais de 7,8 mil milhões de euros por quatro anos até à época 2028/29 — os clubes portugueses dependem de receitas domésticas limitadas pelo poder de compra nacional, e com cada um a negociar individualmente. Esta disparidade força os clubes nacionais a depender excessivamente do mercado de transferências e da participação em competições europeias, criando um ciclo de volatilidade financeira constante.

A capacidade de monetização dos estádios também reflete estas limitações. O Benfica, por exemplo, embora tenha conseguido um crescimento de 17,6% nas receitas matchday, por conta de uma lotação média de 58.746 adeptos por jogo da Liga Portugal (que confere uma taxa de ocupação do Estádio da Luz acima dos 86%, a maior da Liga Portugal), com destaque para os 1.802 Executive Seats que representam apenas 5% da lotação mas contribuem com 40% da receita de bilhética num montante de 6,2 milhões de euros, os valores absolutos permanecem modestos face aos padrões internacionais.

A época 2024-2025 não representa uma “viragem histórica” do futebol português, apesar dos números sonante dos lucros gerados pelas três SAD, mas revela-se mais como um capítulo de adaptação criativa a limitações estruturais.

Além disso, os três clubes e respetivas SAD enfrentam pressão crescente dos regulamentos da UEFA relativos aos indicadores de sustentabilidade financeira. A FC Porto SAD foi inclusive multada em 750 mil euros e recebeu uma multa condicional de 4,25 milhões de euros por incumprimento dos indicadores de estabilidade. Esta realidade regulamentar adiciona complexidade à gestão financeira, limitando a capacidade de endividamento e exigindo maior disciplina orçamental.

O novo regulamento da UEFA estabelece que os gastos com o plantel não podem exceder 70% da soma dos rendimentos operacionais e do resultado líquido das transferências. Esta regra, embora necessária para a sustentabilidade do futebol europeu, penaliza clubes de mercados menores que dependem mais das vendas para equilibrar as contas.

A participação nas competições europeias é outro elemento crucial nas contas das três SAD, por assumir uma importância desproporcionada nos resultados. A SAD leonina, por exemplo, beneficiou de 49,4 milhões de euros da participação do clube na Liga dos Campeões, enquanto o Benfica recebeu 72,8 milhões de euros em prémios UEFA. O FC Porto, ao disputar a Liga Europa, viu esta fonte de receita reduzida drasticamente.

Esta dependência cria um círculo vicioso: sem receitas europeias, os clubes têm menor capacidade de investimento; com menor investimento, diminui a competitividade para aceder às competições europeias. O modelo atual pune assim desproporcionalmente uma época menos conseguida desportivamente, criando instabilidade financeira prolongada.

Endividamento e estrutura patrimonial frágil

A análise da estrutura patrimonial das três SAD revela também algumas vulnerabilidades. A SAD do dragão voltou a apresentar capitais próprios negativos em aproximadamente 135 milhões de euros, colocando a FC Porto numa situação de falência técnica. Esta é uma situação que apenas é sustentável devido aos acordos de financiamento e à confiança dos credores na capacidade de geração de receitas através de vendas de jogadores.

O modelo de financiamento através de titularização de créditos futuros, utilizado pelas três SAD, hipoteca receitas futuras em troca de liquidez imediata. O Sporting tem 59,3 milhões de euros em cédulas de crédito sobre receitas televisivas, enquanto o Benfica cedeu parcialmente direitos televisivos para regularizar empréstimos bancários. Esta estratégia financeira, embora necessária para a sobrevivência de curto prazo, compromete flexibilidade futura e aumenta a dependência de resultados desportivos consistentes para honrar os compromissos assumidos.

As tentativas de diversificação de receitas por parte das equipas de gestão das SAD, embora meritórias, permanecem limitadas face às necessidades financeiras. A Sporting SAD inovou com os Lion Seats, gerando 14,9 milhões de euros, enquanto o merchandise cresceu para 17,3 milhões de euros. A FC Porto SAD desenvolveu parcerias como a Porto StadCo com a Ithaka, recebendo 50 milhões de euros iniciais. Contudo, estas iniciativas, por mais criativas que sejam, não alteram fundamentalmente a dependência do modelo baseado em vendas de jogadores.

As tentativas de diversificação de receitas por parte das equipas de gestão das SAD, embora meritórias, permanecem limitadas face às necessidades financeiras. A Sporting SAD inovou com os Lion Seats, gerando 14,9 milhões de euros, enquanto o merchandise cresceu para 17,3 milhões de euros. A FC Porto SAD desenvolveu parcerias como a Porto StadCo com a Ithaka, recebendo 50 milhões de euros iniciais. Contudo, estas iniciativas, por mais criativas que sejam, não alteram fundamentalmente a dependência do modelo baseado em vendas de jogadores.

A baixa dimensão do mercado português limita claramente o potencial de crescimento orgânico das receitas, forçando os clubes a procurar constantemente soluções financeiras criativas que frequentemente hipotecam o futuro. E é por isso que, também, a época 2024-2025 não representa uma “viragem histórica” do futebol português, apesar dos números sonante dos lucros gerados, mas revela-se mais como um capítulo de adaptação criativa a limitações estruturais.

O verdadeiro desafio dos três grandes não é celebrar um ano de resultados positivos, mas construir modelos de negócio menos dependentes da volatilidade das transferências.

Grande parte dos resultados positivos alcançados na época passada foram conseguidos através de circunstâncias específicas, como vendas excecionais de jogadores e participação no Mundial de Clubes, que não garantem obrigatoriamente sustentabilidade a longo prazo.

Porém, há que ressalvar a orientação da administração de André Villas-Boas, que assim que tomou a liderança do clube e da SAD avançou com uma reestruturação financeira, que arrancou com um financiamento de 115 milhões de euros junto de investidores americanos. Uma estratégia à semelhança da que seguiu Frederico Varandas há uns anos, através de um processo de perdão da dívida junto da banca nacional, que permitiu ao clube de Alvalade ver perdoada dívida num valor superior a 100 milhões de euros.

O verdadeiro desafio dos três grandes não é celebrar um ano de resultados positivos, mas construir modelos de negócio menos dependentes da volatilidade das transferências. Enquanto esta transformação não se concretizar, os clubes portugueses permanecerão reféns de um ciclo imprevisível onde uma época sem vendas significativas pode comprometer anos de equilibrismo financeiro.

A realidade é que o futebol português, apesar dos números positivos de 2024-2025, continua a operar numa lógica de sobrevivência adaptativa, longe da sustentabilidade genuína que caracteriza as grandes ligas europeias. Este pragmatismo, embora necessário, não deve ser confundido com sucesso estrutural ou estabilidade a longo prazo.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

As contas ‘gordas’ dos três grandes do futebol vistas à lupa

{{ noCommentsLabel }}