Tornar englobamento no IRS obrigatório “só significaria agravar impostos”

Englobar ou não englobar? É essa a questão que o PS quer eliminar, no momento da entrega do IRS, para quem tem rendimentos prediais e capitais. Mas tal "agravaria impostos", alertam fiscalistas.

Os socialistas querem caminhar no sentido de englobar os diversos tipos de rendimentos no IRS, uma mudança que, por um lado, implicaria um “agravamento dos impostos” e, por outro, significaria nada mais do que o regresso àquilo que está já consagrado na Constituição, isto é, o pressuposto da progressividade. Isto mesmo disseram ao ECO, respetivamente, os fiscalistas Luís Leon, da Deloitte, e Manuel Faustino, antigo diretor do IRS.

No projeto de programa eleitoral do PS, é sublinhada a vontade do partido de António Costa de apostar na progressividade dos impostos sobre o rendimento individual, através de “uma maior equidade no tratamento de todos os tipos de rendimento” e da “eliminação de soluções que, beneficiando sobretudo os contribuintes com mais recursos, induzam dinâmicas contrárias de regressividade”. Por isso, os socialistas avançam que irão “caminhar no sentido do englobamento dos diversos tipos de rendimentos em sede de IRS, eliminando as diferenças entre taxas”.

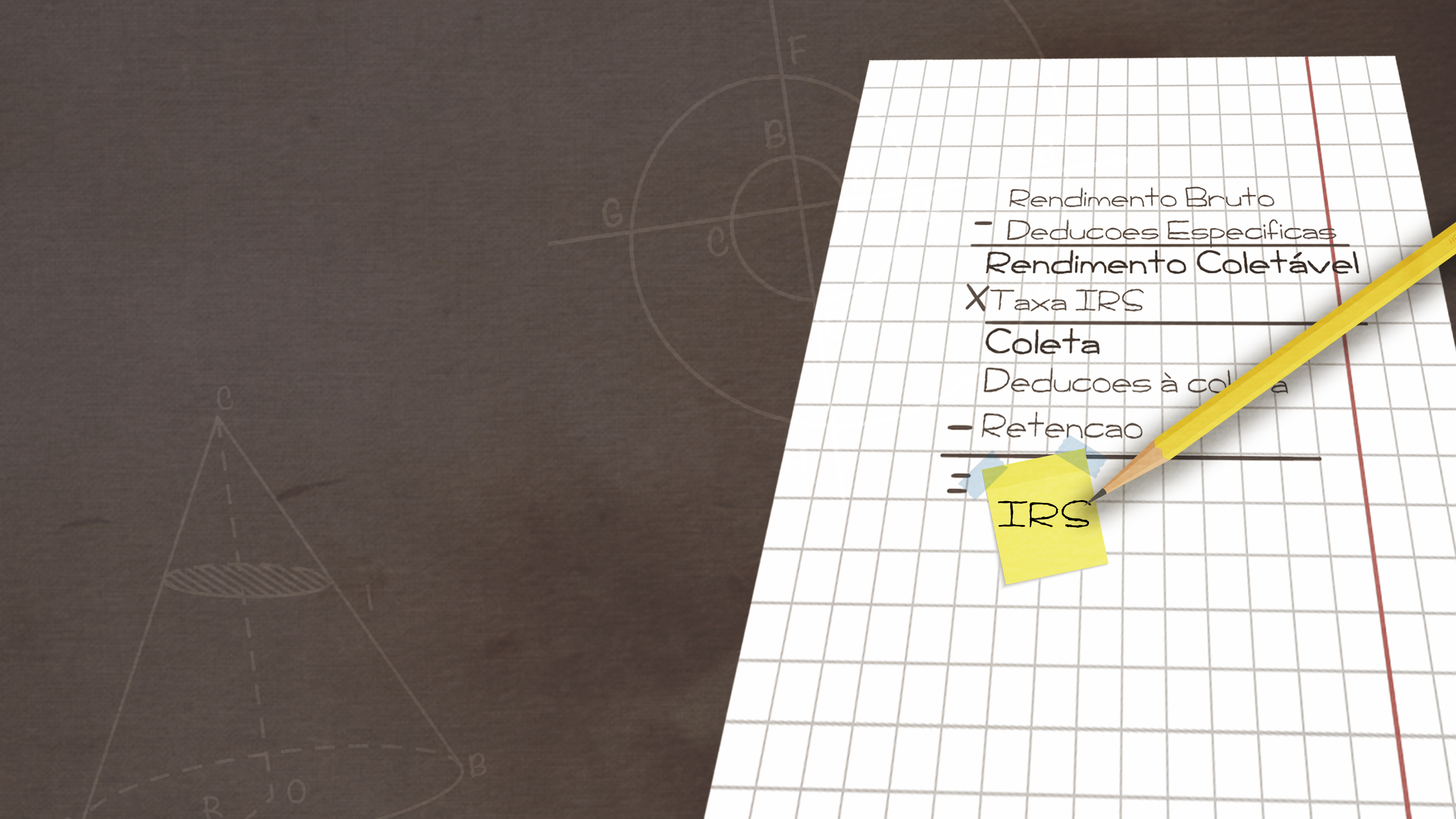

Atualmente, é possível optar pelo não englobamento de três categorias de rendimentos: E (rendimentos capitais, como os juros de depósitos, dividendos ou seguros financeiros), F (rendimentos prediais) e G (incrementos patrimoniais). Nestes casos, os rendimentos são sujeitos a uma taxa liberatória fixa de 28%, que é mais baixa do que as taxas aplicadas a cinco dos sete escalões do IRS, que são progressivas, isto é, variam consoante o nível de rendimentos.

Por outro lado, os contribuintes cujos rendimentos destas categorias sejam mais modestos e que, portanto, se consigam encaixar nesses dois escalões com taxas menos pesadas podem sempre optar pelo englobamento desses rendimentos no IRS, beneficiando de uma tributação mais leve.

Portanto, na prática, escolher o englobamento não é mais do que aglomerar todos os rendimentos num mesmo grupo, ao qual se aplica uma mesma taxa de IRS, que é fixada consoante a o nível de rendimento, variando entre 14,5% e 48%. Perante a progressividade das taxas de IRS, para os rendimentos prediais e capitais mais elevados é tendencialmente mais vantajoso manter a taxa de 28%, evitando a tais taxas mais elevadas que podem chegar mesmo aos 48%.

Face a este modelo e sublinhando que não conhece em detalhe a proposta socialista, Luís Leon sublinha que um sistema de englobamento obrigatório (como parece ser sinalizado no projeto de programa eleitoral referido) “só significaria um agravamento dos impostos”. “Tecnicamente, esta medida não serviria para apoiar quem menos ganha. Só serviria para tributar mais quem mais ganha”, frisa, referindo que os contribuintes na primeira situação podem atualmente escolher o englobamento (beneficiando das taxas mais baixas que a liberatória) e os segundos deixariam, nesse cenário proposto, de poder manter a taxa de 28%, passando a estar sujeitos a uma taxa de até 48%.

Tal agravamento dos impostos poderia, por outro lado, constituir um desincentivo ao tipo de investimentos visados, o que poderia ser “contraproducente” para um país que tem falta de capital e precisa de ver o seu Produto Interno Bruto (PIB) crescer, defende Luís Leon. O fiscalista apela ainda nesse sentido à “estabilidade fiscal” para que os agentes económicos possam investir a médio e longo prazo.

Cenários macro à parte, o fiscalista Manuel Faustino sublinha que eliminar as diferenças entre as taxas seria um regresso “à ideia original” que está consagrada na Constituição, que é a da progressividade. O antigo diretor do IRS sublinha que, atualmente, apenas 15% dos rendimentos das categorias em questão estão fora do englobamento. Ainda assim, o fiscalista salienta que tal diferenciação é uma “violação ostensiva” do disposto constitucionalmente.

Por isso, Faustino considera que “é obrigação dos Governos” promover o englobamento, mas lembra que foi precisamente com o PS que os rendimentos prediais (categoria F) deixaram de estar englobados. Já numa visão macroeconómica, Faustino é claro: “Defendo um flat tax“. Ou seja, para este fiscalista, ou a progressividade é uma regra sem exceções ou é mesmo preciso mudar a lei.

Recorde-se que esta medida do englobamento de todos os rendimentos tem sido defendida pelos parceiros políticos do Executivo de António Costa, tendo estado em cima da mesa uma medida proposta pelo PCP que previa que os contribuintes que no conjunto tivessem rendimentos brutos superiores a 100 mil euros passassem a ser obrigados a fazer o respetivo englobamento para efeitos de IRS.

A proposta acabou por não chegar a bom porto, mas pode ser agora reanimada, já que os socialistas sinalizam querer adotar este sistema de forma faseada (“caminhar no sentido de”), o que poderá significar, por exemplo, o englobamento de rendimentos acima de um determinado valor.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Tornar englobamento no IRS obrigatório “só significaria agravar impostos”

{{ noCommentsLabel }}