Medo catapulta poupança dos portugueses. Mas isso é bom ou mau?

Subida da taxa de poupança para máximos de sete anos poderá ser interpretado como sendo um sinal positivo, mas vista "à lupa" a realidade pode ser bastante diferente.

A poupança disparou em Portugal durante a pademia para níveis a que já não se assistia há vários anos. À primeira vista, este aumento poderia ser interpretado como um sinal positivo ao revelar a maior apetência dos portugueses para colocar dinheiro de parte. Mas, no contexto atual, uma análise mais cuidada pode revelar uma realidade bastante diferente.

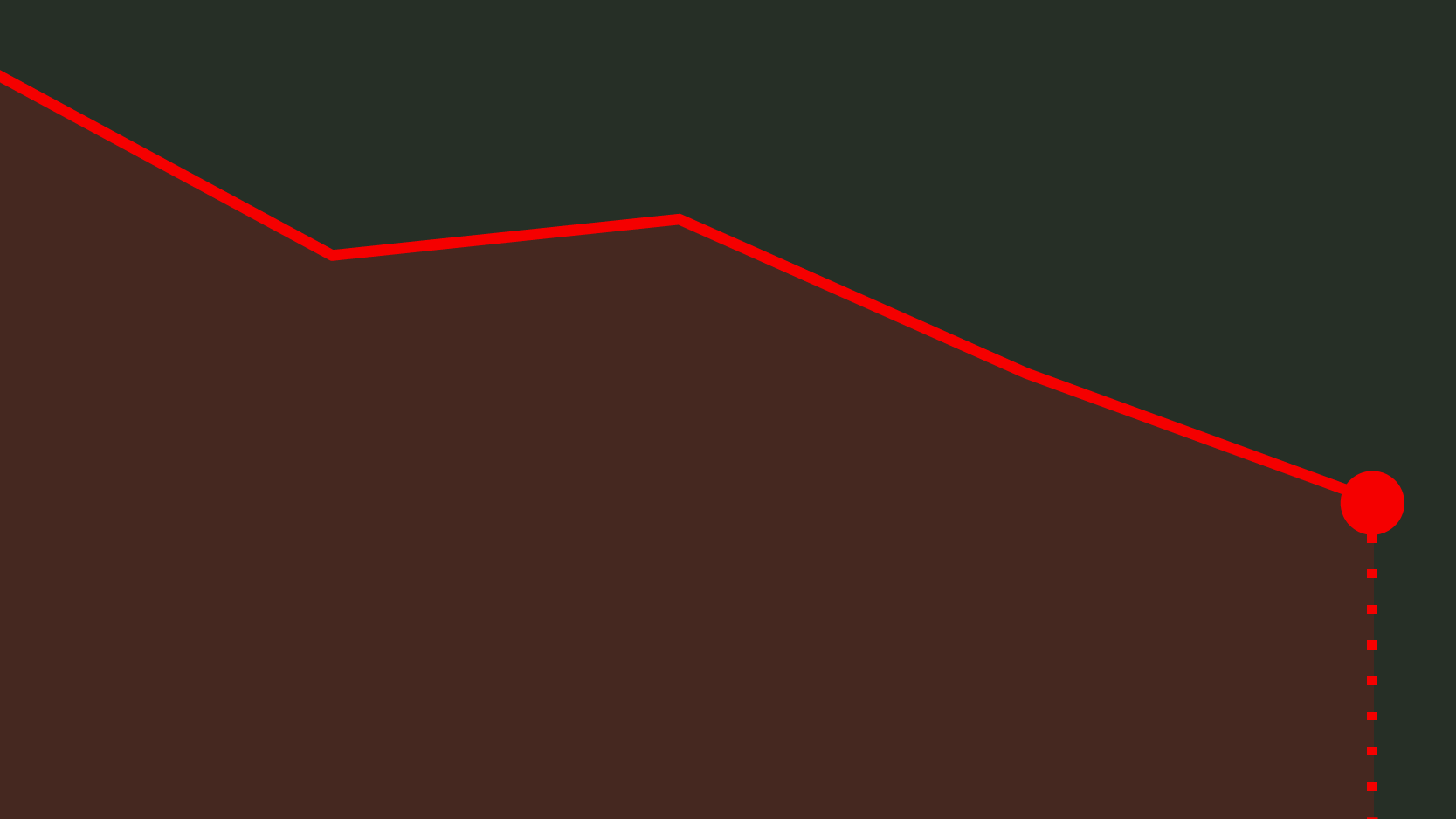

A taxa de poupança das famílias situou-se nos 10,6% no segundo trimestre deste ano. Esse valor representa um disparo de 3,1 pontos percentuais face aos 7,5% registados no trimestre anterior. Para ver a taxa de poupança numa fasquia tão elevada em Portugal seria necessário recuar sete anos, até ao segundo trimestre de 2013, no seguimento da crise financeira que estalou no país em 2010.

Taxa de poupança dispara para máximos de 2013

Fonte: INE

“Esse aumento é fruto da pandemia, já que (em média móvel de quatro trimestres) o rendimento disponível aumentou 2,1% e a despesa de consumo final das famílias contraiu 2,2%, refletindo a forte contração observada no segundo trimestre, associada ao período de confinamento, em que as despesas das famílias ficaram limitadas às necessidades básicas”, diz Rui Constantino, economista-chefe do Santander Portugal, enquadrando assim o aumento da taxa de poupança observado naquele período.

Esta posição é secundada por Filipe Garcia, economista da IMF, que acrescenta ainda “o efeito de receio e de prudência quanto ao futuro” como sendo um fator determinante desse acréscimo da poupança. Mas lembra que apesar de a subida da taxa de poupança “em termos implícitos ser positivo, é por maus motivos”, acrescentando ainda que “esta média [da taxa de poupança] esconde grandes assimetrias”.

Quando se pergunta se é bom ou mau que a taxa de poupança esteja a subir, em termos implícitos é positivo, mas é por maus motivos.

“A pandemia não atingiu toda a gente da mesma maneira. Houve pessoas que perderam mesmo as suas fontes de rendimento e como tal para elas nem se pode falar em diminuição da taxa de poupança. Há outras que não só conseguiram manter as suas fontes de rendimento, como até tiveram menos gastos e, portanto, pouparam mais”, esclarece.

Relativamente a estas, Rui Constantino explica que “um nível mais elevado de poupança é positivo, pois significa que as famílias estão a criar uma almofada, que lhes permite enfrentar um contexto económico ainda caracterizado por elevada incerteza, com riscos económicos enviesados em baixa, em especial em termos de emprego”. E adianta ainda que “o que é desejável é que o aumento da poupança esteja associado a um aumento mais moderado da despesa de consumo, relativamente à evolução do rendimento“.

o que é desejável é que o aumento da poupança esteja associado a um aumento mais moderado da despesa de consumo, relativamente à evolução do rendimento.

No que respeita à evolução futura da taxa de poupança, Filipe Garcia antecipa para que, no terceiro trimestre, ocorra uma descida da taxa de poupança, tendo em conta que houve o desconfinamento, o que não pode ser interpretado necessariamente como sendo mau. “Se houver mais confinamento vamos poupar mais, mas por maus motivos. Se regressarmos paulatinamente ao normal, e se por exemplo a época de natal vier com alguma normalidade, vamos poupar menos, o que não é obrigatoriamente mau sinal”.

Já Rui Constantino antecipa que a “taxa de poupança permaneça em níveis elevados” e que “refletirá dois efeitos de sinal contrário“. “No sentido da alta, tem-se o impacto de uma maior precaução por parte das famílias em termos das suas decisões de consumo, considerando que o desemprego poderá ainda aumentar, com o esgotamento progressivo das medidas temporárias de apoio”. “Esta é uma dinâmica normal, em períodos de incerteza”, acrescenta o economista. O próprio ministro das Finanças já alertou que o pior ainda está para vir em termos de desemprego, antecipando que a taxa se venha a situar entre os 9% e os 10%.

“No sentido de uma redução da poupança, temos a recuperação da despesa de consumo, fruto do desconfinamento e da progressiva normalização da atividade e gastos em atividades lúdicas e/ou outras”, remata Rui Constantino. Uma recuperação que se fez sentir na melhoria da atividade económica em julho, ainda que continue aquém dos níveis anteriores à crise pandémica. O Instituto Nacional de Estatística (INE) identificou uma “redução menos intensa da atividade económica”, dando destaque à indústria transformadora. Mas há outros sinais positivos ao nível vedas de carros, operações no multibanco, número de empresas em funcionamento e até mesmo uma ligeira recuperação do turismo, ainda que com uma quebra homóloga de 60%.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Medo catapulta poupança dos portugueses. Mas isso é bom ou mau?

{{ noCommentsLabel }}