Taxa de poupanças das famílias europeias estabiliza em 15,2%

Estabilidade na poupança e aceleração do crédito marcam os comportamentos financeiros das famílias europeias no segundo trimestre, à boleia de um aumento de 5% da riqueza líquida.

As famílias da Zona Euro continuam a mostrar uma forte capacidade de poupança, apesar do aumento do custo de vida. Os números do BCE, divulgados esta terça-feira, mostram uma estabilização do comportamento poupador das famílias europeias e uma crescente confiança no mercado imobiliário, numa altura em que o crédito à habitação volta a ganhar ímpeto depois dos choques dos últimos anos.

“A taxa de poupança bruta das famílias manteve-se inalterada nos 15,2% no segundo trimestre de 2025 em comparação com o trimestre anterior”, segundo o BCE. Este valor representa uma estabilização após vários trimestres de ajustamentos, sugerindo que as famílias europeias encontraram um equilíbrio entre consumo e poupança.

Além disso, o nível de endividamento das famílias, medido pelo rácio “dívida-rendimento diminuiu para 81,5% no segundo trimestre de 2025, face aos 83,1% no segundo trimestre de 2024” na Zona Euro. Esta melhoria deve-se ao crescimento do rendimento disponível das famílias ter superado o aumento do endividamento.

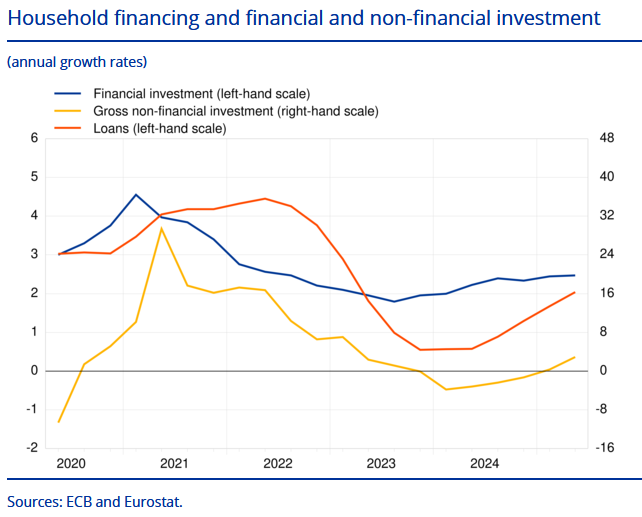

Nas contas das famílias europeias, o aumento dos níveis de financiamento no segundo trimestre não se traduziu num maior aperto financeiro dos orçamentos familiares, porque a sua riqueza líquida voltou a expandir-se, desta vez a um ritmo anual de 5%.

Em Portugal, o cenário é ligeiramente diferente. Apesar da taxa de poupança das famílias ter aumentado para 12,6% no segundo trimestre (0,2 pontos percentuais acima dos dados do trimestre anterior), enfrentam também o maior crescimento de endividamento dos últimos 15 anos.

O segundo trimestre trouxe também uma aceleração significativa do investimento habitacional tanto na Zona Euro como em Portugal. Na área do euro, “o investimento não financeiro bruto das famílias (que se refere principalmente à habitação) aumentou a uma taxa anual mais elevada de 2,9% (após 0,4% no trimestre anterior)”, refere o BCE. Em Portugal, o investimento das famílias, que corresponde sobretudo ao património relativo à habitação, registou um aumento de 4,3% no segundo trimestre. A taxa de investimento das famílias portuguesa atingiu os 6%, mais 0,2 pontos percentuais do que no trimestre anterior.

O financiamento das famílias europeias também acelerou no segundo trimestre. “Os empréstimos às famílias, a principal componente do financiamento das famílias, cresceram a uma taxa mais elevada de 2% (depois de 1,7%)”, indica o BCE. Em Portugal, esta tendência assume contornos ainda mais evidentes, com o endividamento dos particulares a subir 1,1 mil milhões de euros em julho, essencialmente perante os bancos por via do crédito à habitação.

Esta dinâmica traduz-se num crescimento homólogo de 7,34% em julho, que coloca o stock de endividamento dos portugueses acima dos 167 mil milhões de euros pela primeira vez desde março de 2011, e contabilizando até julho 21 meses consecutivos de subida da taxa de crescimento homólogo do endividamento e o maior aumento anual dos últimos 15 anos em julho (desde o início da série do Banco de Portugal).

Nas contas das famílias europeias, o aumento do volume de financiamento bancário no decorrer do segundo trimestre não se traduziu num maior aperto financeiro dos orçamentos familiares, porque a sua riqueza líquida voltou a expandir-se no segundo trimestre. “A riqueza líquida das famílias aumentou a uma taxa mais elevada de 5% no segundo trimestre de 2025 (depois de 4,5%)”, refere o BCE em comunicado.

Segundo os analistas do banco central, “o crescimento da riqueza líquida deveu-se aos contínuos ganhos de valorização dos ativos não-financeiros e aos crescentes ganhos de valorização dos ativos financeiros, além dos investimentos”. A riqueza habitacional, a principal componente dos ativos não-financeiros, cresceu a uma taxa praticamente inalterada de 4,7%.

No investimento financeiro, as famílias europeias mantiveram um ritmo estável. “O investimento financeiro das famílias aumentou a uma taxa praticamente inalterada de 2,5% no segundo trimestre de 2025”. Entre as principais componentes destacam-se os depósitos e numerário que mantiveram uma taxa de crescimento de 2,9%, enquanto o investimento em ações por via de fundos de investimento manteve um crescimento elevado (8,3% depois de 7,9%). O investimento em seguros de vida (1,9% depois de 1,7%) e em regimes de pensões (2,3% depois de 2,1%) aumentaram a taxas mais elevadas.

Os dados do BCE revelam assim duas faces da mesma moeda: famílias que mantêm disciplina poupadora, mas que voltaram a confiar no investimento habitacional e continuam a apostar no financiamento bancário, numa altura em que os preços da habitação continuam a subir e os juros se mantêm em níveis perto da meta de médio prazo do BCE.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Taxa de poupanças das famílias europeias estabiliza em 15,2%

{{ noCommentsLabel }}