O que é que a dívida do Estado tem?

Famílias portuguesas confiam ao Governo poupanças de 37 mil milhões de euros, o valor mais elevado de sempre. O que têm de especial os produtos de poupança do Estado?

No “mar” revolto das poupanças, o Estado continua a ser um “farol” que tem atraído a atenção (e o dinheiro) dos pequenos aforradores nacionais nos últimos anos. Nem mesmo a crise da dívida que atirou Portugal para a troika abalou a confiança das famílias portuguesas, que continuam hoje em dia a confiar ao Governo a gestão das suas poupanças. Mas o que é que a dívida pública tem?

Podemos colocar a questão ao contrário: o que é que os outros produtos de poupança seguros não têm? Não têm retornos. Aplicar o dinheiro num tradicional depósito a prazo deixou de ser opção há muito tempo do ponto de vista da rendibilidade. E assim deverá continuar nos próximos anos tendo em conta que o Banco Central Europeu (BCE) vai manter as taxas de juros em mínimos, retirando margem aos bancos para tornarem os depósitos minimamente atrativos.

De resto, entre colocar o dinheiro numa conta a prazo ou deixá-lo à ordem, os depositantes estão a ir pela segunda opção: preferem ter o dinheiro à vista de tão baixas que são as remunerações que encontram se pensam aplicá-lo a prazo. Os bancos continuam a cortar os juros nos depósitos a prazo. Atualmente, a taxa de juro média nas novas aplicações a prazo está no mínimo histórico de 0,11%.

Neste cenário, entre soluções de poupança de baixo risco, os produtos do Estado continuam na montra. Falamos dos certificados de Aforro, dos certificados do Tesouro e ainda das Obrigações do Tesouro de Rendimento Variável (OTRV).

37 mil milhões aplicados no Estado

De acordo com os dados do Banco de Portugal e do IGCP, as famílias portuguesas têm quase 37 mil milhões de euros aplicados em produtos de dívida pública. É mais do dobro face ao que acontecia em 2014, altura em que o país estava ainda a contas com o resgate da troika. Com o Governo português a ser um dos mais endividados, isto significa que aproximadamente 15% da dívida pública portuguesa está nas mãos das famílias portuguesas.

“O dia em que o Estado falhar, então nem imaginemos os outros setores”, diz Pedro Amorim, analista da corretora Infinox. “Os produtos de dívida pública são os mais seguros, e os números de procura em momentos mais instáveis falam por si”, sublinha.

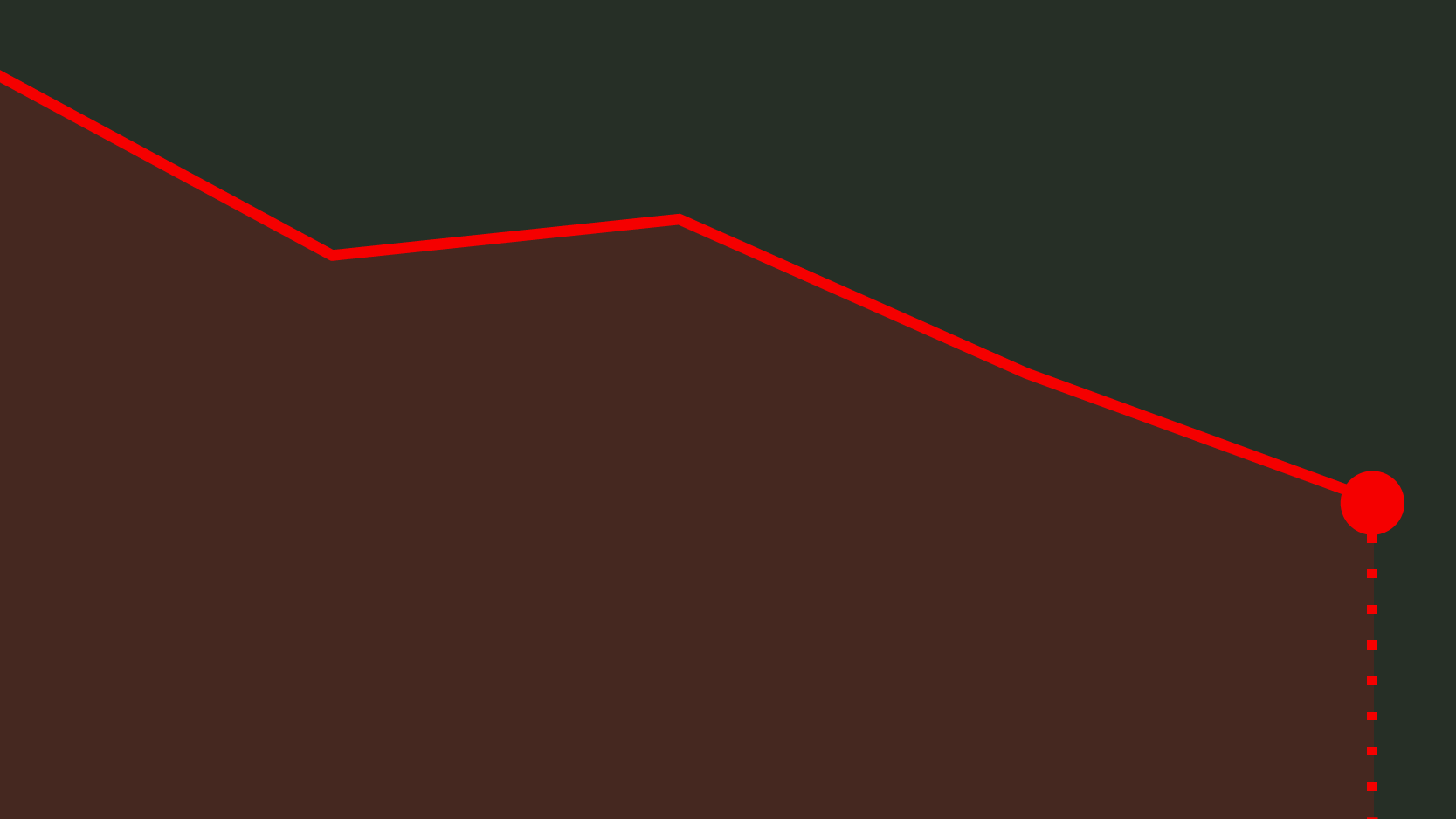

Famílias continuam a apostar em dívida pública

Fonte: Banco de Portugal e IGCP.

Este ano não houve qualquer emissão de OTRV face às condições do mercado — leia-se, juros baixos do BCE. E nem deverá haver qualquer operação do género tão cedo, com o IGCP a considerar que “não é o produto mais interessante para ser lançado neste momento”. Ainda assim, as anteriores emissões revelaram-se populares, tendo atraído quase oito mil milhões de euros. Hoje em dia, fica muito mais barato à República financiar-se nos mercados e as emissões de OTRV estão postas de lado.

“As OTRV foram sempre um dos meus produtos favoritos para o retalho (…). Nos dias de hoje, com taxa de juro baixas, o IGCP consegue emitir dívida ao mesmo prazo e a taxa de juro negativa tem afastado novas emissões de OTRV”, explica Pedro Amorim.

No caso dos certificados de Aforro e dos certificados do Tesouro, é possível ir hoje a um balcão dos CTT ou à internet — site do IGCP – e aplicar dinheiro nestes dois produtos de poupança onde os portugueses já têm investidos 12 mil milhões e 17 mil milhões de euros, respetivamente.

Onde é que os portugueses investem no Estado

Fonte: Banco de Portugal e IGCP.

Tanto os certificados de Aforro como os certificados do Tesouro oferecem remunerações mais atrativas do que os depósitos bancários. Mas isto é especialmente verdade para os Certificados do Tesouro Poupança Crescimento (CTPC), que surgiram há dois anos. Quem optar por aplicar o seu dinheiro nos CTPC conta com uma remuneração de 0,75% no primeiro ano, sendo que nos sete anos do horizonte máximo de aplicação a taxa de juro média é de 1,38%. Esse valor pode ser superior, já que a partir do segundo ano a taxa é acrescida de um prémio, em função do crescimento médio real do PIB.

Já as novas aplicações nos velhinhos certificados de Aforro efetuadas em outubro são remuneradas a uma taxa de juro de 0,598%. Parece pouco, mas rende mais do que deixar o dinheiro numa conta a prazo no banco. É como assinala Pedro Amorim: “Na categoria de segurança de capital, são os melhores produtos”.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

O que é que a dívida do Estado tem?

{{ noCommentsLabel }}