Não há balas de prata nesta matéria. Este é um tema demasiado importante na vida das pessoas e ambos os lados do mercado exigem estabilidade.

“A crise da oferta habitacional impõe a adoção de medidas“, assim se lê no comunicado do Conselho de Ministros do dia 18 de Setembro. Os últimos dados relativos ao mercado da habitação mostram uma subida dos preços, mas também do número de transacções. Um aluno de Microeconomia dirá que, se preço e quantidade de equilíbrio aumentaram, então a procura teve de se expandir. Esse mesmo aluno também deverá saber esclarecer que, exceptuando os casos raros de curvas infinitamente elásticas, o preço resulta da combinação de procura e oferta, pelo que querer responsabilizar só um dos lados pelo comportamento do IPHab é um bocadinho tolo. O que a esse aluno já não se exige é que perceba que, dadas as características peculiares do bem habitação, o seu mercado não funciona em concorrência perfeita, que o seu equilíbrio é bastante mais complicado que o simples traçar de duas linhas ou curvas que se cruzam e que o preço é um mau indicador. (Mas pede-se esse conhecimento ao decisor de política de habitação.)

Continuemos no ensino superior para explicar. Genericamente, as notas do último candidato a entrar este ano baixaram. Devíamos, então, supostamente, concluir que o acesso ao ensino superior ficou facilitado, que o direito constitucional à Educação está este ano mais garantido. No entanto, aquilo que notámos com preocupação foi a redução do número de alunos colocados. Para avaliarmos o acesso ao ensino superior, mais que a média, interessa-nos saber, desde logo, quantos alunos entraram e destes quantos entraram na sua primeira escolha, quantos ficaram excluídos e destes quantos nem sequer o secundário concluíram (logo, nunca entrariam na faculdade, fossem quais fossem as vagas e as médias).

Na habitação, salvaguardadas as devidas diferenças, o raciocínio é semelhante. Aquilo para que devemos olhar não é quanto pagou o comprador/arrendatário mediano dos últimos ‘N’ meses de compras/contratos, mas sim quantas pessoas não conseguem uma casa; quantas pessoas até têm casa, mas pagam tanto por ela que o rendimento que sobra não chega para as outras despesas essenciais; quantas pessoas até têm uma casa, mas ela está sobrelotada ou é pequena para a família que se quer constituir ou não garante salubridade ou é de difícil acesso para quem tem problemas de mobilidade ou não tem serviços essenciais suficientemente perto ou apresenta qualquer outra violação de um dos pilares do direito à habitação.

Ou seja, se quisermos voltar ao espaço geométrico das curvas da procura e da oferta, o respeito por aquele direito faz-se mais da quantidade (e da qualidade) que do preço ‒- embora este não seja, como explica o aluno de Microeconomia, independente daquela, tal como as médias de entrada na universidade estão relacionadas com o número de vagas. Assim, aumentar a oferta de habitação é, de facto, importante. Analisemos, então, como se propõe o Governo contribuir para isso. Ou melhor, analisemos aquilo que conhecemos sobre as medidas das últimas duas semanas, porque elas foram anunciadas sem os detalhes onde o Diabo gosta de se esconder.

No dia 18, aprovou-se um conjunto de medidas relativas à oferta pública de imóveis. Entre elas, a criação do programa Parcerias para o Arrendamento, que vai ao encontro do que está previsto – e bem – na Lei de Bases da Habitação, segundo a qual “[o] Estado promove o uso efetivo de habitações devolutas de propriedade pública” e “recorre prioritariamente ao património edificado público, mobilizável para programas habitacionais destinados ao arrendamento”. Parece-me muito bem. Mas já me tinha parecido bem que o Decreto-Lei n.º 82/2020, precisamente para dar cumprimento àqueles artigos da Lei de Bases, tivesse determinado a realização de um inventário do património imobiliário do Estado com aptidão para uso habitacional. O problema é que estas disposições tendem a não sair do site do Diário da República… O Ministro das Infraestruturas e Habitação diz que o mapeamento estará feito até Setembro de 2026 e que há várias dezenas de imóveis identificados (os anexos daquele Decreto-Lei já continham alguns, pelo menos). E eu gostava de estar confiante em que agora é que vai realmente avançar um programa assim, mas estou ligeiramente céptica, nomeadamente, porque não me consta que iniciativas anteriores e semelhantes tenham sido avaliadas, para se perceber o que obstou à sua implementação e poder corrigir.

Da mesma forma, tenho algumas dúvidas de que a lista de edifícios para alienar que saiu do Conselho de Ministros de dia 18 haja sido elaborada após uma análise custo-benefício que tenha mostrado que a venda, com a subsequente alocação da receita ao financiamento de programas de habitação, era a solução mais eficiente para aqueles imóveis. Não me leiam mal: não sou, de modo algum, contra a alienação ou a concessão de património público. Pelo contrário, creio que essa é mesmo a opção mais vantajosa quando preservação arquitectónica, acessibilidade económica e sustentabilidade financeira não se conseguem compatibilizar. E, mesmo nos casos em que até não há nenhuma exigência especial em matéria de reabilitação/conversão, não excluo a abertura à iniciativa privada, através de parcerias. Mas tudo fundamentado por uma análise custo-benefício, que receio que possa não ter existido.

Aquilo para que devemos olhar não é quanto pagou o comprador/arrendatário mediano dos últimos ‘N’ meses de compras/contratos, mas sim quantas pessoas não conseguem uma casa; quantas pessoas até têm casa, mas pagam tanto por ela que o rendimento que sobra não chega para as outras despesas essenciais; quantas pessoas até têm uma casa, mas ela está sobrelotada ou é pequena para a família que se quer constituir ou não garante salubridade ou é de difícil acesso para quem tem problemas de mobilidade ou não tem serviços essenciais suficientemente perto ou apresenta qualquer outra violação de um dos pilares do direito à habitação.

Ainda no dia 18, assinou-se a primeira tranche do financiamento do BEI para habitação acessível. O Governo explicou que esta linha de crédito de 1.340 milhões de euros vai poder ser utilizada pelos municípios até 2030, quando o Plano de Recuperação e Resiliência só dura até 2026. Só que o problema do PRR na habitação não é terminar daqui a um ano, é terminar sem ter sido totalmente executado, com concursos públicos a ficarem vazios por conta dos baixos preço-base. Portanto, é bom ter este novo financiamento, mas essencialmente porque o anterior não foi utilizado como era suposto. E, por isso, convém que o reforço de verbas seja acompanhado de outras medidas que, sem comprometer a transparência e a lisura, garantam que as casas vão para o terreno. Em Julho, a Portaria n.º 65/2019, que dita o regime da habitação a custos controlados, foi revista para modificar a fórmula de cálculo. Mas eu continuo a não lhe encontrar, por exemplo, qualquer relação com a tipologia, quando casas mais pequenas têm um custo por m2 superior. Fica a dica.

Dia 25 de Setembro, novo Conselho de Ministros, novo pacote legislativo para a habitação. Desta feita, de índole, sobretudo, fiscal, a visar o aumento da oferta privada. O Governo definiu-o como uma “política de choque”. Para já, conseguiu deixar muita gente chocada com os valores que deu para preço moderado. Mas vamos respirar fundo e fazer uma clarificação conceptual.

Que “moderado” substitua “acessível” não introduz grande diferença no que é essencial: em ambos os casos, os adjectivos significam ficar abaixo de um certo limite que tem por referência o mercado. Desconheço a que dados recorreu o Governo para determinar o limite de 2300 euros, mas pode ter-se inspirado neste artigo de Abril do Esquerda.net, onde se diz que, segundo um estudo da plataforma imobiliária Casafari, arrendar uma casa em Lisboa custa 23 euros por metro quadrado, e já se sabe que a casa representativa tem sempre 100 m2 para facilitar as contas. Já para os 648 mil na venda é capaz de ter usado o último barómetro da Imovirtual.

Não estou a fazer publicidade a nenhum dos sites, até porque aqueles que eu prefiro para ter estatísticas sobre habitação são o do INE ou o do Eurostat. Mas aposto que, se se tem fixado nos 1500 euros a renda moderada – resultado da multiplicação do valor mediano para Lisboa pela tal área cliché de 100 m2 –, estariam outros tantos indignados (ou os mesmos) a reclamar que não há casas decentes a esse preço.

Também prefiro indicadores que atendam à relação entre preço e rendimento. Por um lado, porque as casas são bens profundamente heterogéneos, o que dificulta fazer comparações de preços entre elas e saber o que é a moderação. Mas, mais importante, porque é essa relação que corresponde ao entendimento de direito à habitação na parte de “acessibilidade económica à habitação”, conceito que a literatura distingue do de “habitação acessível” (ou moderada). Defendo, por isso, que um senhorio deveria ser taxado em sede de IRS, não em função de a renda que cobra ficar acima ou abaixo de um certo limite, mas sim da taxa de esforço (à data do contrato) que exige aos seus inquilinos.

Este Governo decidiu, porém, manter a via (que já vinha de governos anteriores) em que “moderado” ou “acessível” não significa que o rendimento que sobra após pagar a renda é ainda suficiente para fazer face a outras despesas essenciais (o que também a taxa de esforço não capta, reconheça-se). Mas podemos esperar que o benefício fiscal se traduza em descida de rendas?

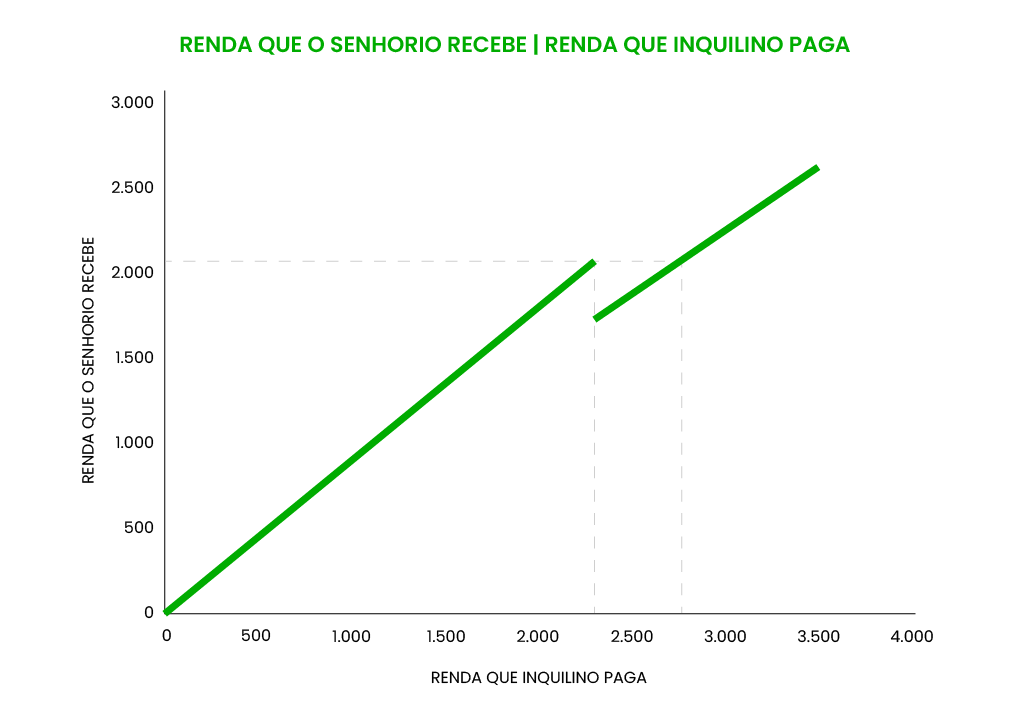

No caso das rendas que estão ou estariam entre os 2300 e os 2760, parece-me claro que descerão para os 2300. Essa é uma faixa de valores que desaparecerá e o raciocínio é bastante simples, nem é preciso o aluno de Microeconomia, basta um que tenha a Matemática do 9.º ano. Até 2300 euros, a taxa de imposto será 10%, logo para o senhorio vai 90% da renda paga; no caso dos 2300 euros, são 2070 euros. Se o senhorio cobrar 2301 euros, a tributação autónoma sobe para os 25% e ele fica com 1725,75 €, menos do que se a renda for 2300 euros. Ora, acho que é relativamente consensual que ao senhorio o que interessa é o valor líquido que recebe e este é sempre menor que 2070 para valores de renda entre os 2300 e os 2760, portanto não os vai pedir. O gráfico abaixo ilustra.

Relativamente às rendas atualmente abaixo de 2300 €, há quem afirme que irão subir para aquele valor. Serão talvez pessoas que ouviram mal e acham que a taxa de 10% é só para rendas iguais a 2300, mas desconfio que é sobretudo a crença em que o adjectivo “moderado” dito pelo Governo tem mais poder que a mão invisível do mercado. Curioso que estas pessoas não acharão, certamente e bem, que a definição de um salário mínimo faz os salários descerem.

Eu vou chamar novamente o aluno de Microeconomia para ele explicar que a eficácia desta medida depende em grande medida da capacidade de atrair novas casas para o mercado. Sem isso, é bastante possível que os senhorios não transformem o benefício fiscal que recebem numa descida de renda para o inquilino. Além de que recordemos o que disse uns parágrafos atrás: o mais importante é mesmo haver mais gente a conseguir uma casa digna para viver.

Neste domínio, nem precisamos de olhar para as medidas dedicadas à construção. Uma das características distintivas da habitação é ser um bem duradouro, pelo que o aumento da oferta pode acontecer através de imóveis que já existem. Os que são do Estado, como anunciado no dia 18, mas também por incentivo aos proprietários dos cerca de 375 mil que, nos Censos, estavam vagos não por se encontrarem para arrendar/vender. Mas era importante saber a causa de estas casas não estarem no mercado. Não vai haver incentivo fiscal que resulte se o problema for, por exemplo, disputas legais.

O Governo deixou para Dezembro o anúncio de medidas no âmbito das heranças indivisas. Espero, na verdade, que as medidas sejam para tornar a Justiça mais célere e mais acessível, no geral. Saber que podemos contar com os tribunais para resolver, rápida e previsivelmente, sem grandes custos, situações em que os contratos são desrespeitados e os nossos direitos violados é importante em todas áreas. Na do arrendamento, julgo ser factor fundamental, porque estamos a falar de uma relação duradoura em que, para o inquilino, está em causa o seu lar e, para o senhorio, um bem que deve ser onde está boa parte do seu património. E, por isso, não se trata de facilitar despejos, mas sim de dar segurança jurídica a ambas as partes. Creio que será essencial para o tal aumento da oferta que se deseja.

Se eu não tenho um diagnóstico sobre os motivos que levam os imóveis a estar vagos sem estar no mercado, posso notar que, no Porto e em Lisboa, um terço destes alojamentos tem 80 ou mais anos. Talvez necessitem de uma grande reabilitação e seja essa a razão. Também observo que muitas das casas vagas, estando ou não no mercado, são grandes. No país, é mais de um quarto delas que tem cinco divisões ou mais; na área metropolitana de Lisboa, são mais de 60%; mais de 50%, no Porto; na Amadora, metade tem 10 ou mais divisões. Com estas tipologias, o arrendamento de quartos parece mais apropriado. No entanto, a fiscalidade não está adaptada a esta modalidade: por exemplo, as despesas com electricidade, gás e água não são dedutíveis, tal como não são as com reparações de electrodomésticos ou das áreas comuns, e paga-se imposto de selo, o que serve para incentivar contratos mais duradouros, num tipo de arrendamento que será tendencialmente temporário, principalmente quando envolve estudantes.

O Governo deixou para Dezembro o anúncio de medidas no âmbito das heranças indivisas. Espero, na verdade, que as medidas sejam para tornar a Justiça mais célere e mais acessível, no geral. Saber que podemos contar com os tribunais para resolver, rápida e previsivelmente, sem grandes custos, situações em que os contratos são desrespeitados e os nossos direitos violados é importante em todas áreas. Na do arrendamento, julgo ser factor fundamental, porque estamos a falar de uma relação duradoura em que, para o inquilino, está em causa o seu lar e, para o senhorio, um bem que deve ser onde está boa parte do seu património. E, por isso, não se trata de facilitar despejos, mas sim de dar segurança jurídica a ambas as partes. Creio que será essencial para o tal aumento da oferta que se deseja.

Portanto, deixo a sugestão de que se olhe para isto, a somar à ideia que já apresentei para o alojamento estudantil. E junto aí um apelo a que se repense as regras aplicáveis à caução. A Lei que aprovou o Orçamento de Estado para 2023 limitou-a ao valor de duas rendas. Naturalmente, as cauções, sendo pagas no início do contrato, não podem ser de um montante tal que funcione como uma barreira no acesso ao arrendamento. Mas têm também de deixar o senhorio confortável quanto ao incentivo para o inquilino cuidar bem do imóvel e ao ressarcimento por eventuais danos causados – caso contrário, as rendas serão mais altas para fazer já esse cobrimento de risco. Para compatibilizar este dois aspectos antagónicos, vejo como possibilidade ter uma parte da caução (até às actuais duas rendas) efectivamente transferida para o proprietário e uma outra sob a forma de uma garantia, que só seria accionada em caso de incumprimento (como se faz nos hotéis) e que poderia ser substituída por um seguro.

Passando às mais-valias, não compreendo, desde logo, porque há-de o produto da venda de uma segunda habitação pagar imposto sobre elas quando for usado na aquisição de habitação própria permanente. Quanto à isenção nos casos em que o valor da venda é reinvestido em imóveis para arrendamento, tenho uma sugestão de alternativa ao “valor moderado”. Há pouco, a propósito deste conceito, mencionava que uma das objecções que lhe coloco é que a natureza do mercado torna complicado determinar o que é o preço de um imóvel específico; as médias e as medianas são más referências, porque baseadas num conjunto de observações que têm características distintas – a tal profunda heterogeneidade do bem habitação. Mas, se se está a comprar uma casa, sabe-se exactamente qual é o montante investido, que poderia tê-lo sido num outro activo, como um depósito. Atribua-se, então, a isenção de mais-valias, não em função de um qualquer limite para as rendas desligado do que se pagou por ela, mas antes de uma taxa de rentabilidade máxima, calculada tendo em conta, por exemplo, a Euribor a que se soma um prémio de risco (que a tal reforma da Justiça poderia fazer diminuir).

Este raciocínio é aplicável, igualmente, ao caso da redução do IVA da construção, usando-se para tal os custos da obra, total e por especialidade, assentes em quantidades e qualidades dos trabalhos, devidamente atestados – num contributo, até, para melhores estatísticas sobre o sector (e para o combate à economia informal).

De resto, o meu programa para a habitação faz-se de outras medidas que já fui defendendo, como a devolução do IMT no IRS, ao longo de, por exemplo, 5 anos (não podem ser tantos que dilua o benefício, tornando-o irrelevante, nem tão poucos que permita a venda da casa logo de seguida, destruindo o incentivo que presidiu à sua criação). É que assim o comprador continua a só poder fazer uma oferta ao vendedor que tenha em conta o imposto que vai ter de pagar, o que garante que não é o último a apropriar-se do benefício que se quer dar ao primeiro. É também uma forma de, sem explicitamente distinguir residentes de não-residentes, fazê-lo, excluindo os segundos da espécie de isenção. É que, tratando-se de cidadãos da UE, talvez não se lhes possa aumentar o IMT (quanto aos outros, nada a opor).

Não há balas de prata nesta matéria. Era bom que pudéssemos, partindo de um bom diagnóstico que olhe para vários dos aspectos que mencionei, chegar a um entendimento, onde obviamente há lugar para posicionamentos ideológicos, mas onde estes não toldam análises técnicas e também não se tentam mascarar destas. Este é um tema demasiado importante na vida das pessoas e ambos os lados do mercado exigem estabilidade.

* Nota: A autora escreve segundo a ortografia anterior ao acordo de 1990

* Disclaimer: As opiniões expressas neste artigo são pessoais e vinculam apenas e somente a sua autora.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

O meu programa para a habitação

{{ noCommentsLabel }}