Dívida dos EUA mais arriscada que a portuguesa?

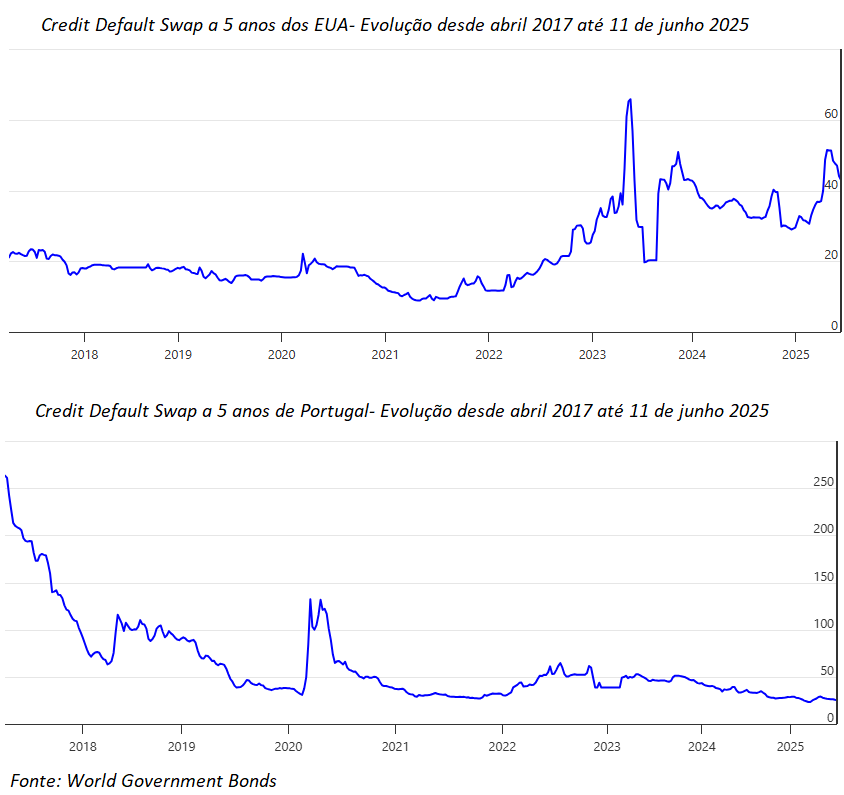

O CDS dos EUA está nos 42,73 pontos base, enquanto o de Portugal nos 25,24. Isto significa que a probabilidade implícita de incumprimento dos EUA é de 0,71%, superior aos 0,42% atribuídos a Portugal.

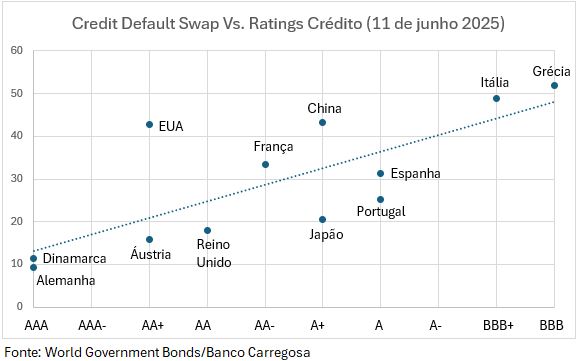

O mercado de Credit Default Swaps (CDS) reflete atualmente um risco superior associado à dívida pública dos EUA em comparação com a portuguesa, apesar da notação de crédito norte-americana ser bem mais elevada. Portugal, com rating de crédito de ‘A’, apresenta um CDS relativamente baixo e abaixo da linha de tendência (ver gráfico).

Isto significa que, na perspetiva do mercado de CDS, o risco de incumprimento da dívida portuguesa é inferior ao que as agências de rating indicam, ou seja, o mercado está mais confiante em relação à dívida portuguesa do que aquilo que as classificações de crédito das agências sugerem.

Esta perceção reflete a disciplina orçamental, a trajetória descendente da dívida pública portuguesa face ao PIB nominal, a estabilização económica e a redução dos desequilíbrios externos. Todavia, os EUA, com uma notação de crédito bastante superior (AA+), apresentam um CDS significativamente mais elevado que o português, acima da linha de tendência, indiciando que este mercado vê mais risco na dívida norte-americana do que aquele que as agências refletem na sua avaliação.

Este desfasamento pode ser explicado por fatores políticos internos, como o impasse recorrente em torno do teto da dívida (debt ceiling), bem como pela elevada dívida pública e crescente défice orçamental dos EUA.

Os CDS são instrumentos financeiros derivados que funcionam, no essencial, como um seguro contra o incumprimento de uma dívida. A lógica por detrás de um CDS é bastante semelhante à de qualquer outro seguro que contratamos no nosso dia-a-dia – seja um seguro automóvel, de saúde ou contra fenómenos naturais.

Ao adquirir um CDS, o investidor está a proteger-se contra a possibilidade de uma entidade – como um país ou uma empresa – não cumprir as suas obrigações financeiras, como por exemplo o não pagamento de títulos de dívida, como sejam obrigações do tesouro. O comprador do CDS paga um prémio regular ao vendedor, e, em troca, este compromete-se a compensá-lo caso ocorra esse incumprimento.

Tal como acontece com os seguros tradicionais, quanto maior for o risco de que ocorra um “sinistro” (neste caso, o incumprimento), mais caro será o prémio a pagar. Isto significa que se uma entidade for vista como arriscada – por exemplo, um país com uma situação orçamental instável ou uma empresa com problemas financeiros – o custo do CDS será mais elevado. Por outro lado, se o risco for reduzido, o prémio também o será.

Este prémio é medido em pontos base, onde 100 pontos base correspondem a 1% do valor nominal da dívida. Assim, se um CDS tiver um spread de 300 pontos base, isso significa que o comprador paga 3% ao ano para estar protegido. É exatamente o mesmo princípio que se aplica quando contratamos um seguro automóvel: se tivermos um historial de acidentes, o prémio será mais elevado. O mesmo acontece com os seguros de habitação – se a zona onde moramos for mais propensa a eventos extremos, como terramotos ou tempestades, o prémio do seguro será naturalmente mais caro. Em ambos os casos, quanto maior for a probabilidade de ocorrência do fenómeno ou do acidente, maior será o custo de nos protegermos contra ele.

Desta forma, os CDS não só servem para proteger os investidores, mas também funcionam como um barómetro do risco de crédito de uma entidade, refletindo de forma imediata a perceção do mercado quanto à sua capacidade de cumprir as suas obrigações financeiras.

Atualmente, é surpreendente verificar que os CDS a 5 anos dos EUA são superiores ao de Portugal, refletindo uma maior perceção de risco de incumprimento por parte da dívida norte-americana. O CDS dos EUA está nos 42,73 pontos base, enquanto o de Portugal nos 25,24. Isto significa que, segundo os mercados, a probabilidade implícita de incumprimento dos EUA é de 0,71%, superior aos 0,42% atribuídos a Portugal. Como se chega a este valor? A probabilidade implícita de incumprimento associada a um CDS calcula-se com base no seu valor em pontos base e numa estimativa da taxa de recuperação, ou seja, o montante que se espera recuperar em caso de incumprimento. Para a dívida soberana, assume-se normalmente uma taxa de 40%. A fórmula simplificada é: probabilidade é igual ao spread do CDS / (1 – taxa de recuperação). No caso dos EUA, com um CDS a 5 anos de 42,73 pontos base (0,4273%) e uma taxa de recuperação de 40%, o cálculo é: 0,4273% / 0,60 = 0,712%. Assim, o mercado estima uma probabilidade de incumprimento de cerca de 0,71% para os EUA nos próximos cinco anos. Este método, embora simplificado, é amplamente usado para avaliar o risco de crédito.

Em teoria, um Estado com soberania monetária — como os EUA, o Japão, a Zona Euro ou o Reino Unido — não entra em incumprimento da dívida na sua própria moeda, porque tem o poder de imprimir o dinheiro necessário para pagar. Por isso, parece não fazer sentido que exista um CDS com valor positivo sobre dívida emitida em moeda local. No entanto, na prática, o mercado continua a dar um preço a esse CDS porque cobre mais do que um simples incumprimento financeiro, protegendo também contra riscos políticos, bloqueios institucionais, desvalorizações extremas e restrições de pagamento. Ou seja, o CDS funciona como um seguro contra a possibilidade de o investidor, apesar de receber o pagamento formal, não conseguir converter esse valor em retorno real, útil e seguro. É por isso que, mesmo sem insolvência no sentido clássico, o mercado continua a atribuir um preço ao risco.

Embora os EUA sejam a maior economia do mundo, com a moeda de reserva global e a capacidade de emitir dólares sem restrições, existem fatores que têm vindo a afetar negativamente a perceção de risco associada à sua dívida. Para além da crescente deterioração das contas públicas norte-americanas, destaca-se a instabilidade política interna, nomeadamente os impasses recorrentes em torno do debt ceiling, como aconteceu em 2023. Estes episódios geram incerteza quanto à capacidade do governo de cumprir atempadamente as suas obrigações, mesmo tendo meios financeiros para o fazer.

A polarização política crescente, os riscos de bloqueios institucionais e a especulação nos mercados contribuem para o agravamento dos prémios de risco. Entretanto, Portugal tem beneficiado de uma trajetória de consolidação orçamental, crescimento económico e redução da dívida pública em percentagem do PIB, o que tem melhorado de forma significativa a confiança dos investidores.

Assim, os CDS não refletem apenas a capacidade económica de um país, mas também a confiança nas suas instituições e a sua estabilidade política — fatores que, neste momento, estão a penalizar os EUA relativamente a Portugal.

Espera-se que o próximo confronto político sobre o teto da dívida nos EUA ocorra já neste verão. O limite legal de dívida foi atingido em janeiro de 2025, e desde essa data o Tesouro tem recorrido a “medidas extraordinárias” para continuar a pagar as despesas do governo. No entanto, estas soluções têm data de validade: segundo relatórios do BPC (Bipartisan Policy Center) e do CBO (Congressional Budget Office), deverão esgotar-se entre meados de julho e início de outubro, sendo agosto/setembro apontados como os momentos de maior risco. A tensão política está a crescer, com o Partido Republicano a preparar uma proposta para aumentar o teto da dívida através de reconciliação orçamental durante o verão.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Dívida dos EUA mais arriscada que a portuguesa?

{{ noCommentsLabel }}