Como Penha Longa tirou palco a Jackson Hole

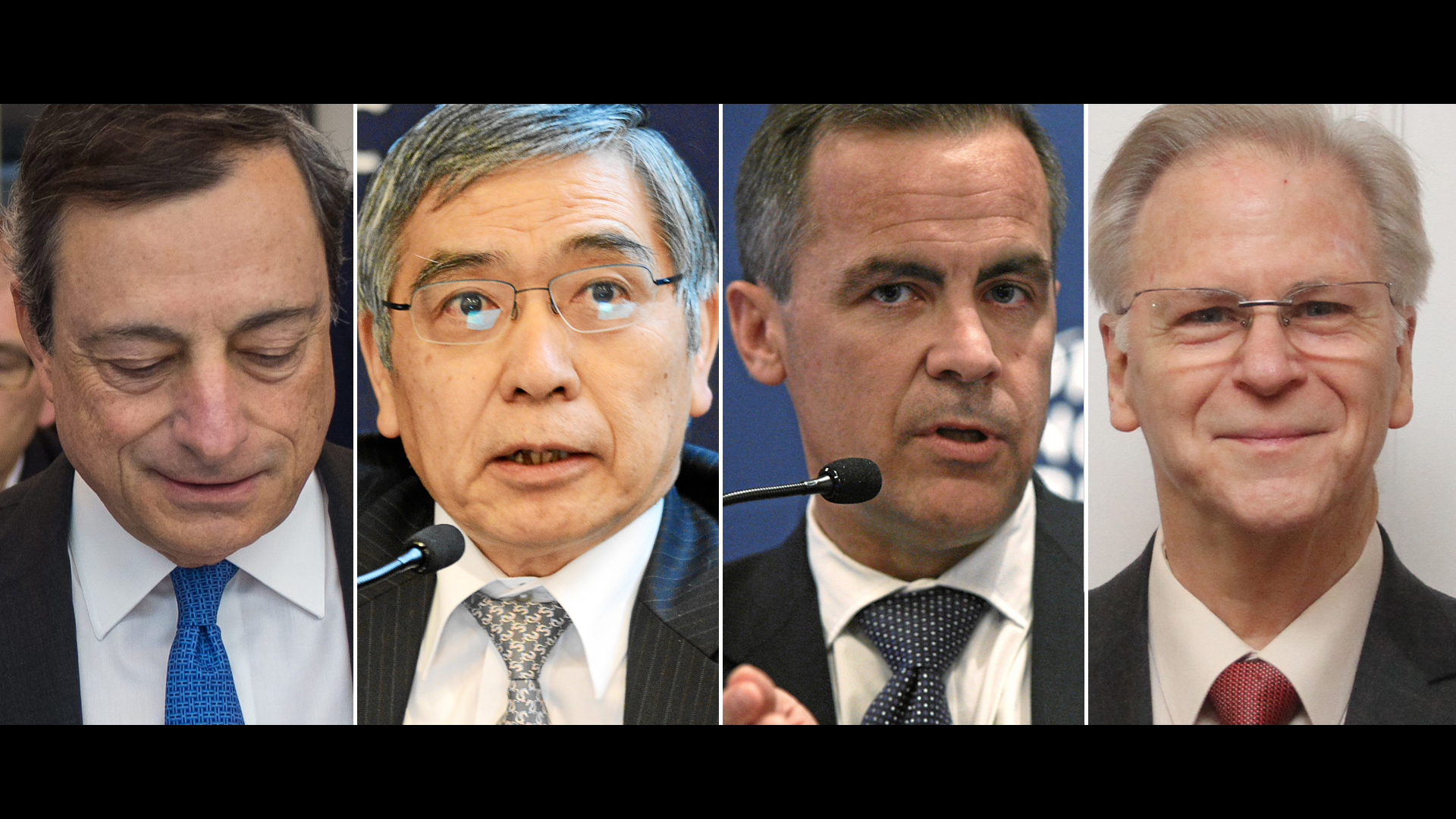

Yellen e Draghi vão centrar atenções no simpósio económico anual em Jackson Hole, nos EUA. Mas os analistas não esperam grandes novidades, apesar da vertigem dos mercados com a retirada dos estímulos.

“Jackson Hole é o lugar perfeito para enviar uma forte mensagem de política monetária, porque todo o mundo económico e financeiro está atento. Mas não tenho a certeza de que isso será necessário este ano”, diz David Wessel, analista do think tank Brookings Institution. A opinião de Wessel é mais ou menos consensual entre os analistas. Depois do que foi dito no Fórum do Banco Central Europeu (BCE) na Penha Longa, em Sintra, os discursos do banqueiros centrais que reúnem a partir desta sexta-feira na localidade de Jackson, no Wyoming, não deverão trazer grandes novidades. Desta vez.

No passado, muitas novidades de política monetária foram preanunciadas nestes simpósios organizados pelo Fed de Kansas. Foi a partir de Jackson Hole que, por exemplo, Ben Bernanke abriu a porta em 2010 à segunda ronda de quantitative easing, após a crise financeira. Em 2014, foi Mario Draghi quem sinalizou que o BCE ia enveredar pelo mesmo caminho de compra de obrigações, na sequência das crises das dívidas na Zona Euro. Desta vez será diferente.

“As expectativas de que será um grande discurso de política monetária de Draghi estão erradas”, comentava à Reuters uma fonte próxima do presidente do BCE.

Jackson Hole é o lugar perfeito para enviar uma forte mensagem de política monetária, porque todo o mundo económico e financeiro está atento. Mas não tenho a certeza de que isso será necessário este ano.

Mesmo assim, o italiano deverá concentrar todas as atenções no simpósio dedicado ao tema “Promover uma Economia Global Dinâmica”. Por duas razões: 1) há dois meses, em Sintra, se as palavras de Draghi provocaram a confusão nos mercados, percebeu-se como os investidores estão muito sensíveis em relação ao tema da retirada dos estímulos; 2) apesar desta hipersensibilidade dos mercados, o anúncio do fim do quantitative easing deverá mesmo ocorrer em breve, depois de na última reunião de política monetária, há um mês, Mario Draghi ter anunciado que uma decisão surgirá num dos próximos encontros do Conselho de Governadores do BCE: em setembro ou outubro. Até lá, quer perceber em que ponto está a inflação e não será em Jackson Hole que irá provocar nova turbulência nos mercados.

“Draghi tem margem para não anunciar nada para já, o que diminui o impacto nos movimentos de mercado que só aconteciam perante um anúncio surpresa do BCE”, refere João Tenente, da corretora XTB.

O que esperar de Jackson Hole?

Um ponto em comum: os banqueiros centrais reúnem-se em Jackson Hole numa altura em que as economias mais avançadas começam a reverter as políticas expansionistas que adotaram para fazer face à crise financeira de 2007 nos EUA e às crises das dívidas soberanas na Zona Euro a partir de 2010.

Para o Fed, essa reversão já começou no ano passado, quando o banco central norte-americano começou a subir as taxas de juro. Em 2017, Yellen já promoveu duas subidas das taxas e os analistas antecipam mais um agravamento até final do ano, à medida que o duplo objetivo do emprego e dos preços vai sendo atingido. Ainda assim, também há um grande ponto de interrogação em torno do que a presidente da Fed poderá revelar em relação à redução do seu balanço de dívida pública avaliado em 4,5 biliões de dólares.

“Se tivermos uma manifestação de mudança coordenada e gradual no posicionamento dos bancos centrais em relação à retirada dos estímulos, é provável que assistamos a uma pressão altista sobre os juros das obrigações e uma subida da volatilidade do mercado face aos atuais níveis mínimos”, escrevia o diretor de investimentos do Credit Suisse, Michael O’Sullivan, no Financial Times.

Yellen também poderá deixar algumas notas sobre a estabilidade financeira, numa altura em que os mercados acionistas atingem máximos históricos e a volatilidade está em mínimos. “Contudo, parece irrealista esperar qualquer tipo de momento de exuberância irracional“, sublinha Cameron Rise, estratega da Bloomberg. Michael O’Sullivan junta a volatilidade política em Washington como eventual ponto de interesse no discurso de Yellen.

Se tivermos uma manifestação de mudança coordenada e gradual no posicionamento dos bancos centrais em relação à retirada dos estímulos, é provável que assistamos a uma pressão altista sobre os juros das obrigações e uma subida da volatilidade do mercado face aos atuais níveis mínimos.

Mark Carney será a grande ausência deste simpósio. Mas, também no resort da Penha Longa em Sintra, o governador do Banco de Inglaterra já havia sinalizado que as condições monetárias vão começar a apertar no Reino Unido, tal como ficou sublinhado no último encontro.

O que esperar de Draghi em Jackson Hole?

Momentos que marcaram Jackson Hole

- Uma truta para dar visibilidade à conferência. Criado em 1978, a primeira conferência teve lugar em Kansas City, no Missouri, onde o banco central está sediado, com temas mais relacionados com a agricultura. Mas, em 1982, numa tentativa de atrair Paul Volcker, o presidente da Fed na altura e um grande entusiasta da pesca, as conferências passaram a ter lugar em Jackson Hole, um retiro de montanha que reúne bons spots para a pesca de truta. Mas Volcker seria o isco para dar visibilidade. Com sucesso. Banqueiros centrais e economistas participam nestes encontros anuais desde então.

- Antecipação à crise do subprime. Em 2005, o então professor da Universidade de Chicago e antigo governador do Reserve Bank of India Raghuram Rajan alertou em Jackson Hole para os riscos que o sistema financeiro tinha absorvido com a criação de produtos derivados. Foi no simpósio da Fed do Kansas que apresentou o paper “Has Financial Development Made the World Riskier”, onde sinalizava as suas preocupações. Três anos depois, rebentou a crise do subprime nos EUA, cujos efeitos se sentiram à escala global.

- Abrir a porta aos estímulos. Ben Bernanke usou o palco de Jackson Hole para abrir a porta à segunda ronda de estímulos em 2010, na sequência da grave crise financeira mundial. Em 2012, no mesmo local, também preanunciou a terceira janela de compra de ativos no setor público que se manteve nos anos seguintes e permitiram à economia norte-americana recuperar de uma das maiores crises de sempre. Em 2014, foi a vez Mario Draghi indicar que também o BCE iria seguir um caminho menos convencional para apoiar a economia da Zona Euro após as crises das dívidas soberanas. Em 2017, o tom é diferente.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Como Penha Longa tirou palco a Jackson Hole

{{ noCommentsLabel }}