Atenção, senhorios. São estas as regras a seguir na entrega do IRS

Se tem casas arrendadas, há três formas de declarar as rendas no IRS, que lhe podem trazer várias vantagens. Quer maximizar o reembolso a receber das Finanças? O ECO ajuda a escolher a melhor opção.

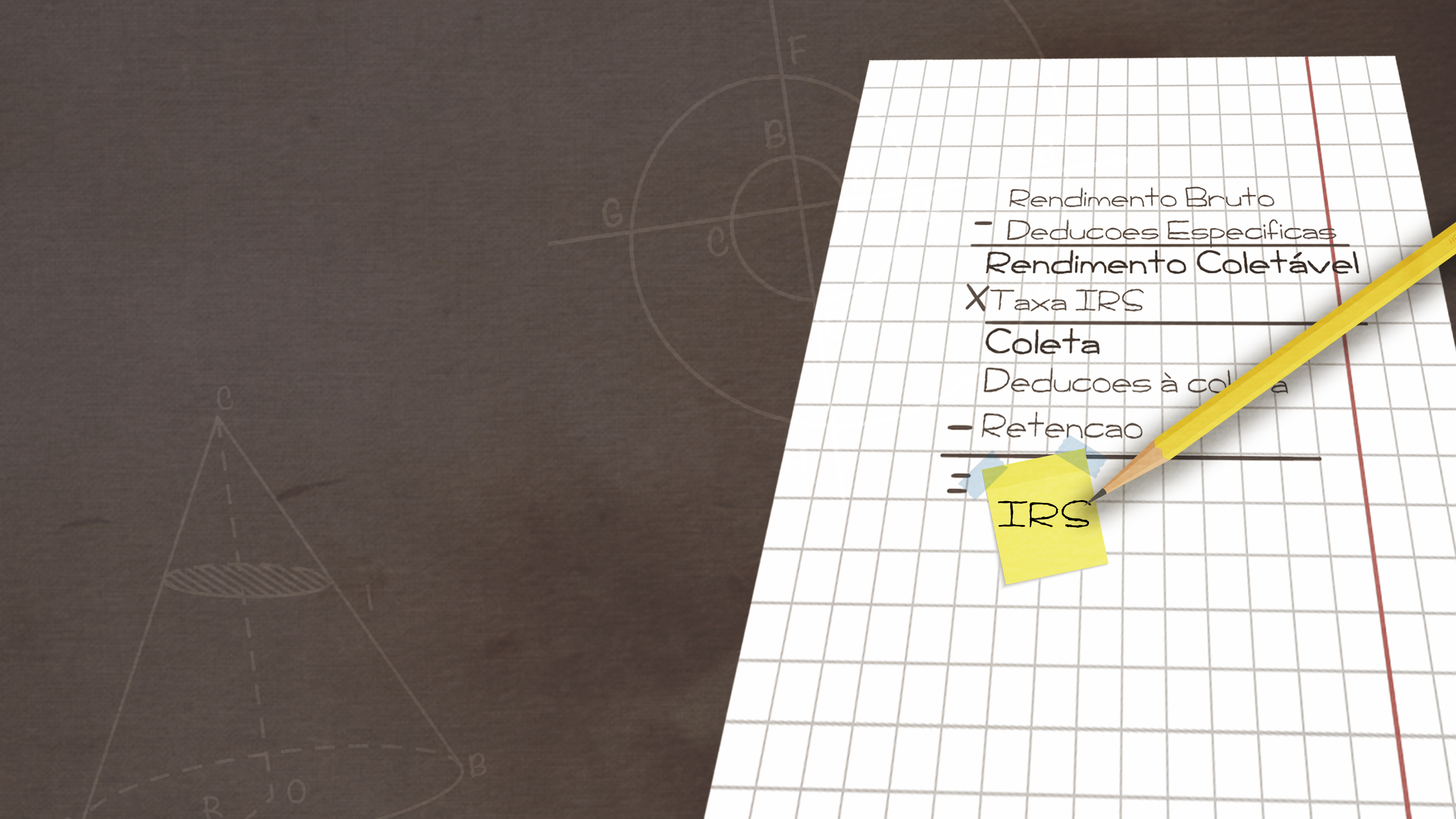

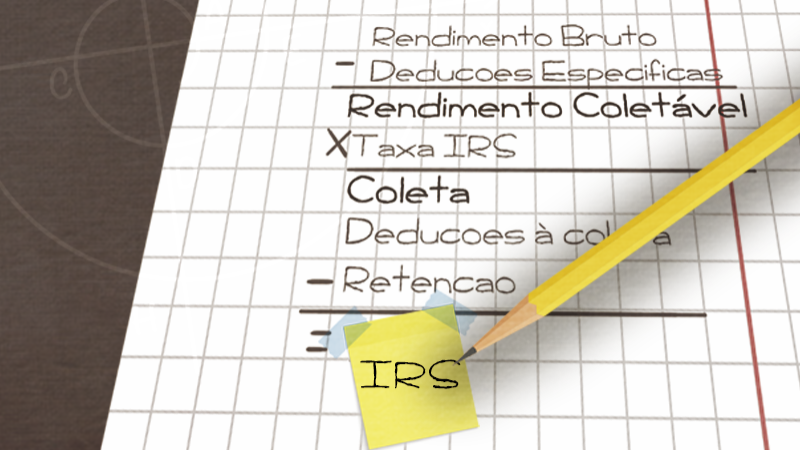

O período de entrega do IRS já arrancou há mais de uma semana, mas se tem imóveis arrendados não avance sem antes passar à lupa as várias formas de declarar esses rendimentos. Vai englobar essas rendas ou optar pela tributação autónoma? Vai declará-las como rendimentos da categoria F ou da categoria B? As respostas a estas questões podem fazer diferença na maximização do reembolso que irá receber das Finanças ou, pelo menos, na redução da importância indicada na nota de cobrança emitida pela Autoridade Tributária e Aduaneira (AT).

Se tem casas arrendadas, pode declarar as rendas de três formas distintas, enquadrando-as como rendimentos da categoria F (relativa a rendimentos prediais, nomeadamente rendas de prédios rústicos, urbanos ou mistos), da categoria B (relativa ao trabalho independente) ou englobando-as com os restantes rendimentos. Cada uma dessas opções tem vantagens e desvantagens, de acordo com os contornos específicos do seu caso.

Englobar ou não englobar, eis a questão

Se optar por preencher o Anexo F do Modelo 3, deverá ter emitido recibos de renda eletrónicos durante o ano passado. Isentos dessa obrigação ficam os contribuintes com 65 anos ou mais, que não tiverem email e que ganhem menos de dois Indexantes dos Apoios Sociais (871,52 euros) com o arrendamento.

No caso de escolher enquadrar estas rendas na categoria F e se optar por não englobar os seus rendimentos prediais, estes serão alvo de uma taxa autónoma (fixa) de 28%.

Já se seguir pelo caminho do englobamento, junta os seus rendimentos prediais aos restantes, sujeitando esse bolo total à taxa de IRS correspondente ao escalão em que se enquadrar esse montante. Ou seja, troca a taxa fixa de 28% por uma taxa progressiva.

Essa substituição pode ser particularmente vantajosa se auferir rendimentos mais parcos nas restantes categorias, uma vez que, variando a taxa de IRS entre 14,5% e 48%, se se encaixar nos escalões mais baixos da tabela, consegue uma taxa significativamente inferior à autónoma.

Para tirar todas as suas dúvidas e garantir a maximização do reembolso, os fiscalistas recomendam que faça diversas simulações com modelos diferentes de apresentação dos seus rendimentos, já que não há uma regra geral no que diz respeito ao IRS.

Deve enquadrar rendimentos prediais na categoria B?

Desde a reforma do IRS de 2015 que os senhorios que exercem a atividade de arrendamento como atividade económica podem enquadrar esses rendimentos não na categoria F, mas na B (aquela referente aos rendimentos resultantes do trabalho independente).

Se escolher esta opção, o senhorio tem de ter passado faturas-recibos (os conhecidos recibos verdes) e não recibos eletrónicos, como aqueles que enquadrem os rendimentos na categoria F.

Neste regime, o englobamento é obrigatório, ou seja, os rendimentos prediais considerados na categoria B nunca podem ser sujeitos à taxa autónoma, ficando expostos à progressividade das taxas de IRS. Essa diferença pode ser particularmente pesada nos casos em que as rendas são avultadas, uma vez que, ao enquadrarem-se nos escalões superiores da tabela do IRS, serão alvo de uma taxa mais gravosa do que os tais 28%.

Como deduzir na renda os prejuízos com obras?

Os senhorios que façam obras num imóvel cujo valor supere o que receberam de rendas podem abater no IRS a totalidade da despesa durante os seis anos seguintes. Isso se esses rendimentos forem englobados. Caso contrário, o valor é considerado apenas no ano em que é declarado.

Se os contribuintes escolherem sujeitar as rendas auferidas a uma taxa de imposto autónoma de 28%, pode deduzir no IRS as despesas com condomínio, impostos e obras de reabilitação, mas esses valores serão apenas considerados no ano em que são declarados.

Maior vantagem têm os contribuintes que optem pelo englobamento dos rendimentos, já que podem deduzir a diferença entre o valor das rendas recebida e o gasto com obras (o prejuízo) nos seis anos seguintes. Esse cálculo é feito pela Finanças, tendo apenas os senhorios de indicar os encargos com obras no cargo 5A e 5B do Anexo F (se as obras foram realizadas antes ou depois do arrendamento, respetivamente).

De notar que para beneficiar dessa dedução nos seis anos referidos, é preciso que os senhorios mantenham a opção de englobamento em todo esse período.

Além das rendas, e de acordo com a reforma do IRS de 2015, são dedutíveis “relativamente a cada prédio ou parte de prédio, todos os gastos efetivamente suportados e pagos pelo sujeito passivo para obter ou garantir tais rendimentos, com exceção dos gastos de natureza financeira, dos relativos a depreciações e dos relativos a mobiliário, eletrodomésticos e artigos de conforto ou decoração, bem como do adicional ao imposto municipal sobre imóveis”, o AIMI. Isto de acordo com com o disposto no n.º 1 do artigo 41.º do Código do IRS.

Devolvi a caução ao arrendatário. E agora?

Os senhorios que, no final dos contratos de arrendamento, recebam dos inquilinos os imóveis sem danos e que, portanto, lhes devolvam a caução na íntegra, têm de emitir um comprovativo desse gasto. E devem apresentá-lo no Modelo 3 do IRS.

“No caso de uma devolução da caução ao locatário”, este “poderá ser inscrito como gasto suportado e pago, para o locador / senhorio, no anexo F da declaração modelo 3 do ano em que ocorreu a devolução”, esclareceu o Fisco, no Portal das Finanças.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Atenção, senhorios. São estas as regras a seguir na entrega do IRS

{{ noCommentsLabel }}