Powell volta a Jackson Hole com investidores e republicanos à espera de sinais sobre cortes nos juros, mas analistas dizem que deverá manter em aberto a liberdade para decidir mais tarde.

No início da segunda temporada da emocionante série The Last of Us, o protagonista e outros sobreviventes de uma longa pandemia estão em Jackson, no estado do Wyoming, cercados por pessoas infetadas por uma mutação fungal. Não muito longe – a meros 19 quilómetros dessa localidade – e já na vida real, quando subir esta sexta-feira ao palco do Jackson Hole Symposium, Jerome Powell não vai estar, claro, sob ataque de zombies canibais, mas estará certamente em modo defensivo. Depois de vários meses agitados, o presidente da Reserva Federal (Fed) deverá explicar a postura do banco central americano em manter as taxas de juro inalteradas este ano e, mais importante, sinalizar como vê o custo do dólar a descer (ou não) nos próximos meses.

“Para Jerome Powell, a aparição não poderia acontecer num momento mais desafiador”, referiu James Smith, developed markets economist no banco de investimento neerlandês ING.

Façamos então um rewind rápido para ver nos episódios anteriores como Powell chegou a este momento:

- No início de julho, em Sintra, o chair da Fed desvalorizou os ataques constantes de Donald Trump à sua atuação, mostrando-se “100% focado” no seu trabalho. Foi aplaudido por outros banqueiros centrais no painel principal do Fórum BCE, mas os ataques do Presidente republicano não pararam. Antes pelo contrário, intensificaram-se, incluindo um inédita visita de Trump às obras de renovação na sede da Fed e, claro, mais um pedido de corte nos juros.

- Esse apelo foi ignorado na reunião de julho do comité de política monetária, que manteve as Federal Funds Rates no intervalo de 4,25%-4,50% pela quinta vez seguida. Mas com uma nuance inédita: dois membros votaram a favor de um corte de 25 pontos base. Powell desvalorizou a divisão histórica, mas ficou a ideia subjacente, Trump poderá estar a controlar a Fed de dentro. Essa noção ganhou ainda mais força no início de agosto com a inesperada demissão de Adriana Kugler, dando a Trump a oportunidade de nomear mais um aliado no comité.

- Também nos dados económicos, que servem de base para as decisões da Fed, o guião tem sido animado. A inflação anual homóloga ficou nos 2,7% em julho, igual à do mês anterior mas ligeiramente abaixo do que o esperado pelos analistas, e levou os investidores a reforçarem a aposta num corte das taxas de juro em setembro. Esse reforço foi, contudo, contrariado pela subida de 0,9% no índice de preços ao produtor (PPI), muito acima da estimativa de 0,2%. No emprego, mais caos. A criação de 73 mil postos de trabalho em julho ficou bem abaixo do esperado, enquanto os dados do mês anterior foram revistos em baixa. A revisão não só contrariou os comentários de Powell sobre o mercado de trabalho, mas também levou Trump a despedir a diretora do gabinete de dados.

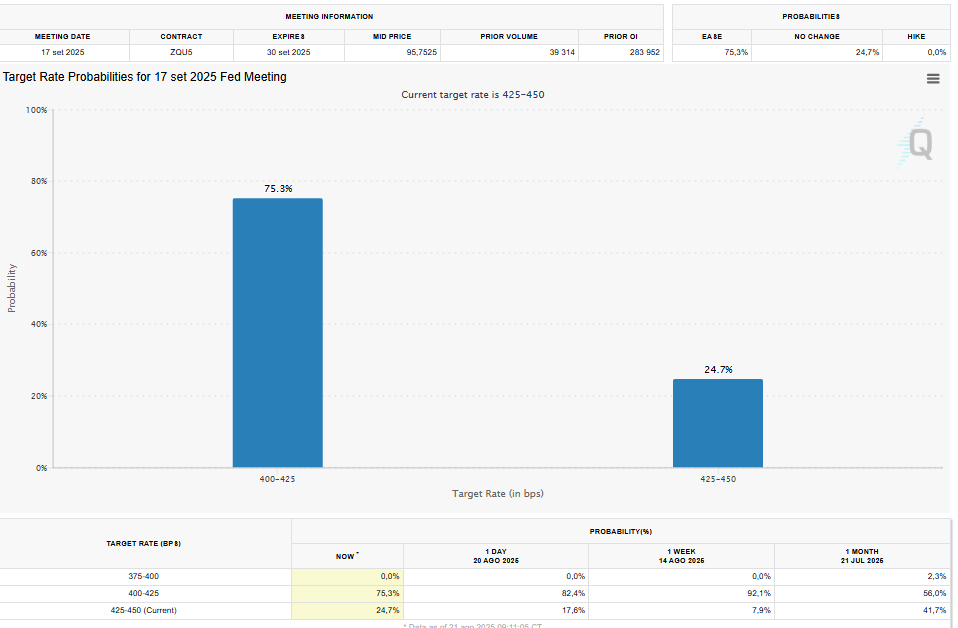

Nota: Se está a aceder através das apps, carregue aqui para abrir o gráfico.

Manter, cortar 25 pontos ou 50 pontos?

“O discurso anual do chair em Jackson Hole tem sido muitas vezes usado para sinalizar mudanças na política [monetária}”, referiu Rogier Quaedvlier, economista sénior para os Estados Unidos no ABN Amro. No ano passado, por exemplo, Powell salientou o arrefecimento no mercado laboral, dizendo que a Fed não queria que se prolongasse, dando aos mercados o sinal que procuravam sobre o corte nos juros em setembro.

Quaedvlier salienta, no entanto, as diferenças entre esse ano e o atual. No ano passado, a inflação estava em declínio e o mercado de trabalho estava a deteriorar-se, um caso claro para cortes nas taxas. Este ano, a inflação está a aumentar e o mercado de trabalho está a deteriorar-se.

“Além disso, há uma pressão política substancial para baixar as taxas, uma situação decididamente pior para um banqueiro central“, vincou. “Consequentemente, a incerteza também é maior, é possível apresentar argumentos razoáveis para manter as taxas estáveis, para um corte de 25 pontos base, e alguns até defendem um corte de 50 pontos base após a revisão dos dados do emprego”.

O analista do ABN Amro recorda que inicialmente a revisão dos dados resultou nos mercados apostarem num corte de mais de 25 pontos base na reunião de 17 de setembro, mas explicou que após os dados do PPI da semana passada, os mercados mudaram para cerca de 20 pontos base, implicando uma probabilidade de 80-85% de um corte de 25 pontos base. Essa probabilidade já desceu mais, estando esta quinta-feira nos 75,3%, segundo o site CME FedWatch Tool, que monitoriza a negociação dos futuros das taxas de juro.

A tendência “significa que Powell não precisa dar um sinal muito forte que movimente o mercado para manter as suas opções em aberto, o que acreditamos ser o seu objetivo”, notou Quaedvlier. “Em suma, não esperamos um sinal claro sobre as taxas em Jackson Hole, mas sim uma mensagem clara de dependência dos dados, esperamos que Powell forneça uma interpretação um pouco mais hawkish do mercado de trabalho, destacando a taxa de equilíbrio mais baixa dos empregos não agrícolas e reiterando a necessidade de considerar o equilíbrio do mercado de trabalho, não apenas a procura”.

James Smith, do ING, concorda que “idealmente, a Fed quer flexibilidade, especialmente com mais um relatório sobre empregos e inflação ainda a ser divulgado“.

“Mas dar esse sinal agora significa adivinhar os dados – algo que Powell não vai querer fazer”, explicou. “E isso é antes de considerar se pode abalar a convicção do mercado num corte em setembro, mesmo que quisesse”.

Segundo Smith, onde os investidores estão mais divididos é sobre o que acontecerá depois de setembro. “O público num recente webinar que organizámos ficou dividido de forma praticamente igual em três grupos, esperando um, dois ou três cortes até o final deste ano”, disse, explicando que “nós [ING] estamos muito mais inclinados para o último grupo, esperando uma série de cortes um pouco mais rápida do que os mercados esperam atualmente“.

Num expressão clara dessa divisão, o ABN Amro tem uma posição oposta. “O nosso cenário base continua a ser que a Reserva Federal não irá reduzir as taxas este ano, com a fraca oferta de mão-de-obra a mitigar os efeitos da fraca procura de mão de obra e a inflação induzida pelas tarifas a exigir que as taxas permaneçam um pouco restritivas. Após o pico da inflação induzida pelas tarifas, poderão começar a flexibilizar no primeiro trimestre de 2026.

Jerome Powell discursa esta sexta-feira às 15h00 de Lisboa.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Jackson, o ‘buraco’ onde o acossado Jerome Powell vai defender a Fed livre

{{ noCommentsLabel }}