Entre a sucessão na Fed e a celebração dos 250 anos dos EUA, o cheque em branco orçamental de Berlim e a ofensiva tecnológica de Pequim, 2026 vislumbra-se num teste de stress à economia global.

Se 2025 foi o ano em que a economia mundial desafiou os profetas da desgraça, evitando uma recessão global que parecia inevitável, 2026 perfila-se como o ano da verdade. O mundo entrou num período que o UBS descreve provocadoramente como uma tentativa de atingir a “velocidade de escape”, o momento em que o impulso da inovação e do estímulo consegue finalmente libertar a economia da força gravítica da dívida e do baixo crescimento.

Apesar de grande parte dos analistas mostrar-se particularmente otimista para o ano que arranca, os riscos que se perfilam no horizonte são reais num quadro global mais fragmentado do que nunca.

- Este artigo integra a edição 17.ª do ECO magazine. Pode comprar aqui.

O cenário base para 2026 das principais casas de investimento e organismos internacionais é de uma estabilização frágil da economia mundial, pontuada por eventos políticos de alta voltagem, num ano marcado por um evento simbólico de enorme peso: o 250.º aniversário dos EUA. O que deveria ser uma celebração de unidade promete ser um palco para a polarização extrema, com Democratas e Republicanos a descreverem o mesmo país de formas irreconciliáveis.

Com Donald Trump na Casa Branca, as “experiências económicas” — tarifas agressivas e deportações em massa — estarão em velocidade de cruzeiro, testando a resiliência não só da economia americana, mas do comércio global.

O ano de 2026 prepara-se assim para mostrar que o micro é macro, onde as decisões de investimento de meia dúzia de gigantes tecnológicos têm impacto macroeconómico direto na economia global.

Mas 2026 promete ser muito mais do que uma simples comemoração. É o ano em que a economia mundial testará os seus próprios limites — físicos, financeiros e sociopolíticos — num cenário marcado pela maior transformação tecnológica desde a revolução industrial à boleia da inteligência artificial (IA).

Será também o ano em que a Europa mobiliza-se para um impulso fiscal sem precedentes liderado pela Alemanha, a China navegará entre deflação doméstica e ambições tecnológicas globais e os investidores enfrentarão um ano de escolhas difíceis em que as estratégias de diversificação de risco podem já não funcionar, as taxas de juro preparam-se para se manter acima dos alvos dos bancos centrais, e a concentração de mercado atinge máximos históricos em várias partes do globo.

O ano de 2026 prepara-se assim para mostrar que o micro é macro, onde as decisões de investimento de meia dúzia de gigantes tecnológicos têm impacto macroeconómico direto, e onde a fronteira entre bolha e transformação estrutural se tornou perigosamente difusa.

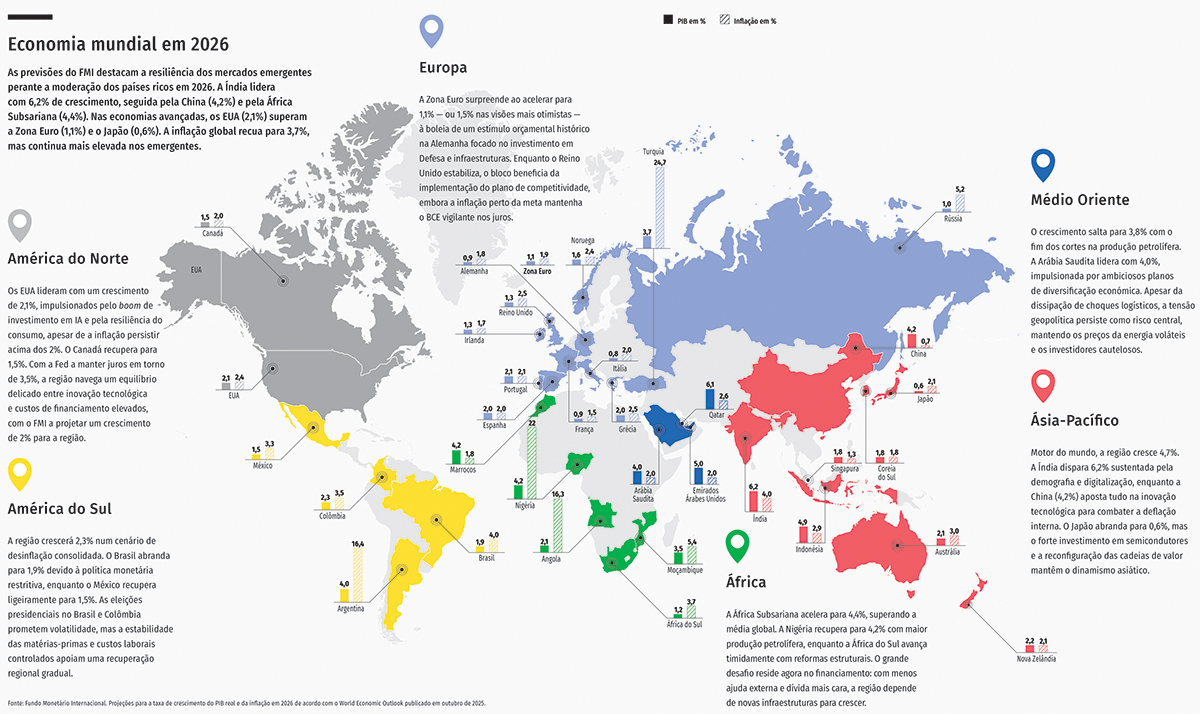

Os dados do Fundo Monetário Internacional (FMI) apontam para um crescimento mundial de 3,1% em 2026, ligeiramente abaixo dos 3,2% estimados para 2025, mas é na composição deste crescimento e nas suas implicações para os mercados financeiros que reside a verdadeira história de 2026.

EUA: 250 anos entre glória e fragmentação

A 4 de julho de 2026, os EUA celebram o 250.º aniversário da sua fundação. Mas as festividades ocorrerão num país profundamente dividido, onde Republicanos e Democratas apresentam narrativas irreconciliáveis sobre o passado, presente e futuro da nação. O Presidente Trump ordenou inclusive uma auditoria sobre como a história americana é contada em sítios federais e museus, procurando expurgar o que classifica como “narrativas divisivas” e promover a “grandeza americana”, como sucedeu em relação à escravatura, ordenando a remoção de sinais e exposições relacionadas com esta época em vários parques nacionais.

Do ponto de vista económico, os EUA entram em 2026 numa situação peculiar. O crescimento mantém-se robusto, com o FMI a projetar uma expansão de 2,1% em 2026, impulsionado por investimento maciço em IA que está a contribuir com cerca de 0,8 pontos percentuais para o crescimento do PIB real. No entanto, a inflação permanece persistentemente acima da meta de 2% da Reserva Federal (Fed), com as projeções do FMI a apontarem para uma taxa de inflação de 2,7% em 2025 e de 2,4% em 2026, marcando potencialmente a segunda mais longa sequência de inflação acima do objetivo desde que o mandato da Fed foi estabelecido em 1977.

Este é um cenário particularmente desconfortável para o banco central: a inflação permanece elevada, mas reduzi-la totalmente exigiria infligir um golpe significativo na economia. Os analistas do BNP Paribas e do UBS preveem apenas dois cortes das taxas de juro do dólar em 2026, levando as Fed Funds para 3,5%.

As projeções de vários analistas apontam para que a dívida pública americana atinja os 128% do PIB em 2026, níveis apenas vistos no pós-Segunda Guerra Mundial.

Este contexto cria tensões políticas evidentes. Jerome Powell, presidente da Fed, deixa o cargo em maio de 2026, e a sua substituição poderá determinar se a independência do banco central americano sobrevive ou não ao segundo mandato de Trump. A escolha mais provável para suceder a Powell é Kevin Hassett, conselheiro económico e uma das pessoas de confiança do Presidente americano. Esta nomeação não está livre de críticas, pelo contrário. Está inclusive a suscitar preocupações significativas entre investidores globais sobre a independência da instituição.

Hassett, economista alinhado com a administração Trump e defensor de políticas expansionistas, representa um desvio marcado face ao perfil tecnocrata de Powell. Ao contrário do atual presidente da Fed, que enfrentou críticas presidenciais, mas manteve uma postura independente nas decisões monetárias, Hassett é visto como mais suscetível a pressões políticas diretas para manter taxas de juro baixas e estimular a economia antes das eleições de 2026.

Os mercados de obrigações reagiram com nervosismo a esta perspetiva, preocupados de que a politização da Fed possa comprometer a sua credibilidade anti-inflacionária. Se Hassett priorizar o estímulo económico sob controlo de inflação, as yields das obrigações americanas poderão sofrer pressão ascendente, enquanto os investidores exigem compensação pelo risco aumentado de inflação.

Esta situação revela-se particularmente delicada num momento em que a inflação norte-americana permanece teimosamente acima dos 2% de meta — reduzir taxas demasiado agressivamente poderia reacender pressões de preços. Para os mercados de ações, Hassett poderia significar apoio a juros mais baixos e menor supervisão regulatória. Mas para os investidores em obrigações e aqueles preocupados com estabilidade monetária, a escolha simboliza uma erosão potencial do guardião institucional que tem mantido a disciplina contra ciclos de “euforia e pânico”.

No plano orçamental, o défice federal deverá manter-se em torno dos 6% do PIB, sem qualquer plano credível para o reduzir. As projeções de vários analistas apontam para que a dívida pública americana atinja os 128% do PIB em 2026, níveis apenas vistos no pós-Segunda Guerra Mundial. Esta trajetória cria vulnerabilidades num sistema financeiro cada vez mais alavancado, mas também explica porque é que o setor privado tem espaço para aumentar o endividamento — a alavancagem empresarial caiu para mínimos de décadas enquanto a dívida pública disparou.

As eleições intercalares de novembro de 2026 serão cruciais. Historicamente, o partido no poder tende a perder terreno, e os Democratas precisam apenas de conquistar um punhado de assentos para recuperar a Câmara dos Representantes. Uma vitória democrata marcaria o fim da fase legislativa da presidência Trump e o início de investigações e possível terceiro processo de destituição. Mas estes não são tempos normais. Os Democratas continuam menos populares que Trump, e há o risco credível de a Administração tentar interferir com a maquinaria eleitoral.

Europa: O impulso fiscal alemão e a aposta na defesa

Pela primeira vez em décadas, a Europa apresenta-se como uma surpresa positiva nas previsões económicas. O consenso é cético, mas várias casas de investimento apostam numa aceleração do crescimento da Zona Euro impulsionada por um fator inesperado: gasto público alemão em larga escala.

A Alemanha, historicamente obcecada com disciplina orçamental, planeia investir mais de 20% do PIB em infraestruturas e Defesa nos próximos anos. Este estímulo orçamental, estimado em cerca de 130 mil milhões de euros apenas em emissão de dívida soberana em 2026 — quatro vezes a média dos últimos 25 anos e 30% acima de 2025 — deverá começar a fazer-se sentir já no primeiro trimestre de 2026, com o pico de impacto esperado entre o segundo semestre de 2026 e o primeiro de 2027, estimam os analistas do BNP Paribas no seu Outlook para 2026.

O banco francês projeta um crescimento de 1,5% para a Zona Euro em 2026, acima do consenso e acima das previsões de 1,1% do FMI, refletindo confiança em que este estímulo será implementado rapidamente e provará ser mais eficaz do que as estimativas de mercado sugerem.

A área do euro enfrenta um puzzle bicudo: precisa de aumentar o gasto em Defesa, manter os EUA como aliado, impulsionar o crescimento económico e lidar com défices orçamentais em crescimento.

O investimento alemão tem um forte foco em Defesa e infraestruturas, com viés para aquisições europeias. Dadas as fortes ligações comerciais entre Estados-membros, os países vizinhos deverão beneficiar de efeitos de contágio, particularmente num momento de maior integração europeia, com mais de um terço das recomendações do relatório Draghi sobre competitividade europeia já parcialmente implementadas. Mas os desafios permanecem.

A área do euro enfrenta um puzzle bicudo: precisa de aumentar o gasto em Defesa, manter os EUA como aliado, impulsionar o crescimento económico e lidar com défices orçamentais em crescimento, tudo isto enquanto a austeridade arrisca alimentar o apoio a partidos de extrema-direita.

A inflação deverá abrandar de 2,1% em 2025 para 1,9% em 2026, segundo as projeções do FMI, mas isso não significará obrigatoriamente que o Banco Central Europeu não venha a mexer nas taxas de juro no sentido ascendente, como algumas vozes têm defendido, como por exemplo Isabel Schnabel, numa entrevista à Bloomberg (apesar de não se comprometer com uma data).

Aliás, segundo os contratos forward sobre as Euribor a 3 e 6 meses, vistos como uma antecipação pelo mercado do movimento futuro das taxas de juro do BCE, é expectável que as Euribor iniciem um movimento ascendente a partir do verão de 2026.

China: O dilema do Império do Meio

Pequim entra em 2026 num estado paradoxal. Por um lado, o país enfrenta uma desaceleração estrutural e cíclica que parece destinada a continuar, com deflação em toda a economia apenas parcialmente aliviada pela campanha oficial de “anti-concorrência desleal”. Por outro lado, o setor tecnológico chinês emerge como uma das maiores oportunidades de investimento global, impulsionado por avanços notáveis em IA e forte liquidez doméstica.

O FMI projeta um crescimento de 4,2% para a segunda maior economia do mundo em 2026, abaixo dos 4,8% de 2025. O país continua a lutar contra pressões deflacionistas, com a inflação esperada em apenas 0,7% em 2026, reflexo de sobrecapacidade industrial e procura doméstica fraca. A campanha “anti-concorrência desleal” do governo para combater a competição selvagem (neijuan), procura combater esta tendência, mas sem medidas fortes para aumentar a procura ou a encerrar a sobrecapacidade da economia, o sucesso é duvidoso.

A máquina do Império do Meio está a construir geração e transmissão de energia a um ritmo impressionante, incluindo reatores nucleares dentro do prazo e orçamento.

No entanto, o setor tecnológico chinês apresenta uma narrativa diferente. O UBS destaca que “a China tem várias vantagens na implementação de infraestrutura de IA — os centros de dados intensivos em energia precisam de energia barata, estável e limpa”, antecipando inclusive que as tecnológicas chinesas venham a registar um “crescimento de 37% nos lucros em 2026 e ainda permanecerão a negociar com avaliações adequadas”, referiu Maximilian Kunkel, chief investment officer da UBS Global Wealth Management, num encontro com jornalistas em Lisboa no final de novembro.

Além disso, a máquina do Império do Meio está a construir geração e transmissão de energia a um ritmo impressionante, incluindo reatores nucleares dentro do prazo e orçamento, além de carvão, hidroelétrica e renováveis. O setor de manufatura solar e de baterias da China está também a reduzir custos domésticos destas tecnologias, melhorando substancialmente os níveis de competitividade da economia chinesa.

O novo Plano Quinquenal, a ser anunciado em 2026, colocará a inovação tecnológica e as atualizações industriais no centro da estratégia. A questão crítica será se o governo de Xi Jinping estabelece uma meta de crescimento de 4,5% ou 5% — com a primeira a criar risco descendente para as projeções e a segunda um risco ascendente, dado o forte compromisso das autoridades em cumprir metas oficiais.

Para os investidores, a China representa uma história de “duas velocidades”: economia real em desaceleração, mas mercados financeiros — particularmente tecnologia — com forte potencial de valorização. O UBS nota que “além da China continental, a Índia deverá beneficiar de lucros corporativos crescentes, Singapura de iniciativas de valor para o acionista, e Hong Kong de taxas de juro mais baixas”.

O retrato que emerge de 2026 é o de uma economia global onde a capacidade das políticas públicas em apoiar o crescimento será testada contra a realidade dura de défices orçamentais a engordarem, mercados financeiros exuberantes e uma concentração de poder económico sem precedentes.

2026 será recordado como o ano em que o mundo começou a compreender se a inteligência artificial era realmente a transformação estrutural promovida ou apenas o maior ciclo de gastos especulativos da nossa geração.

O consenso das casas de investimento aponta para uma “aterragem suave”, mas esse consenso pode estar a subestimar a volatilidade dos próximos 12 meses. A verdade incómoda é que 2026 será um ano em que as economias se comportarão de forma radicalmente diferente: a Alemanha abrirá os cofres para a Defesa com criatividade orçamental impensável há dois anos, os EUA correm o risco de crise de confiança nos Treasuries se a independência da Fed for comprometida, e a China tenta surfar inovação tecnológica enquanto a sua economia real congela.

Para os investidores, a mensagem é de que 2026 não será um ano para estratégias de diversificação tradicional. O “micro é macro” não é apenas um slogan, mas a realidade de um mundo onde os ganhos macroeconómicos dependem de meia dúzia de empresas e onde a concentração de mercado alcançou níveis significativos. Isto significa que as escolhas de alocação de ativos exigem não diversificação genérica, mas convicções sobre onde o valor reside e uma disposição de aceitar risco concentrado em troca de potencial de retorno elevado.

Segundo os analistas, 2026 será recordado como o ano em que o mundo começou a compreender se a inteligência artificial era realmente a transformação estrutural promovida ou apenas o maior ciclo de gastos especulativos da nossa geração. A resposta a essa questão, que se tornará muito mais clara ao longo do ano, determinará não apenas as fortunas dos mercados acionistas, mas a viabilidade de todo o modelo de crescimento que os EUA, Europa e China estão a construir. Nessa medida, 2026 é um ano onde a história económica será escrita em tempo real, e onde as consequências de cada aposta política e investidor serão imediatas e severas.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Outlook 2026: O ano em que o mundo redefine limites

{{ noCommentsLabel }}