SIFIDE2026: transição para um novo apoio fiscal à I&D empresarial

Relevância no agregado de investimento (e impacto no benefício fiscal) já vinha a diminuir substancialmente conforme expresso no investimento declarado de 2024, assim como no número de candidaturas

O Sistema de Incentivos Fiscais em Investigação e Desenvolvimento Empresarial (SIFIDE) representa o principal programa de política pública para a dinamização das atividades de Investigação e Desenvolvimento (I&D) nas empresas. Desde a sua génese, em 1997, o SIFIDE tem como objetivo prioritário a promoção da internalização da função I&D no contexto empresarial, como modo de fomentar efetivos acréscimos da competitividade da economia portuguesa.

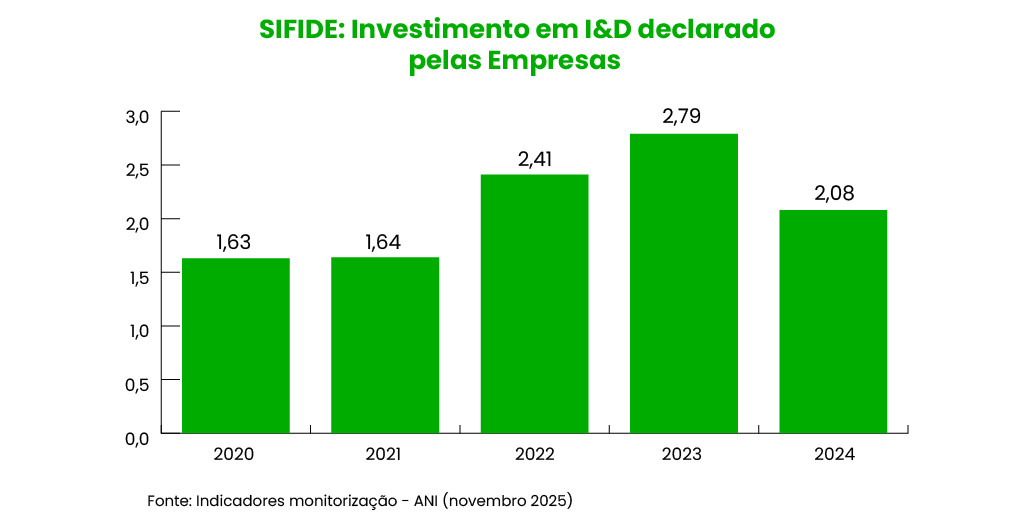

Atendendo à relevância estratégica do investimento em I&D em Portugal, importa destacar que, de acordo com a informação disponibilizada pelo INE, em 1997 este investimento representava 0,56% do PIB enquanto, em 2024, o mesmo investimento ascendia a, sensivelmente, 1,75% do PIB nacional, num valor de 4,9 mil milhões de euros. Para esta realidade em particular, muito contribuiu o SIFIDE, considerando o investimento em I&D declarado pelas empresas nos últimos cinco anos, tal como expresso no gráfico infra:

Como reconhecimento da importância deste programa, cuja vigência terminaria já no final de 2025, foi recentemente apresentada a Proposta de Lei n.º 44/XVII/1.ª que, entre outros aspetos, prevê a prorrogação do regime para 2026.

Com base na Proposta em apreço, seguidamente sumarizamos algumas das principais alterações, a saber:

- “SIFIDE Indireto”: Revogação deste mecanismo, isto é, da possibilidade de obtenção de uma dedução fiscal por via de contribuições efetuadas em fundos (“fundos SIFIDE”);

- Investimentos em inovação produtiva: Possibilidade de as contribuições para os fundos SIFIDE serem aplicadas em investimentos de inovação produtiva decorrentes e complementares às atividades de I&D previamente realizadas, com um limite de 20% do seu valor total e um máximo absoluto de 20 milhões de euros por empresa investida;

- Prazos de investimento: Alargamento para 5 anos do prazo permitido para os fundos SIFIDE realizarem o investimento em empresas que realizem I&D, bem como do prazo permitido para estas concretizarem os seus respetivos investimentos;

- Empresas investidas: Simplificação do procedimento de investimento mediante a eliminação da exigência para estas empresas de um prévio reconhecimento de idoneidade em matéria de I&D, tal como até agora exigido;

- Articulação com outros apoios financeiros: Impossibilidade de aceder a este benefício quando estejam em causa aplicações relevantes no âmbito de atividades de I&D financiadas, direta ou indiretamente, por fundos SIFIDE ou através de outros apoios públicos provenientes de outros fundos nacionais ou internacionais;

- Investimentos realizados por grupos empresariais: No caso de empresas que integrem o Regime Especial de Tributação dos Grupos de Sociedades, a taxa incremental e majoração previstas aplicam-se ao acréscimo da soma das despesas realizadas por aquelas sociedades.

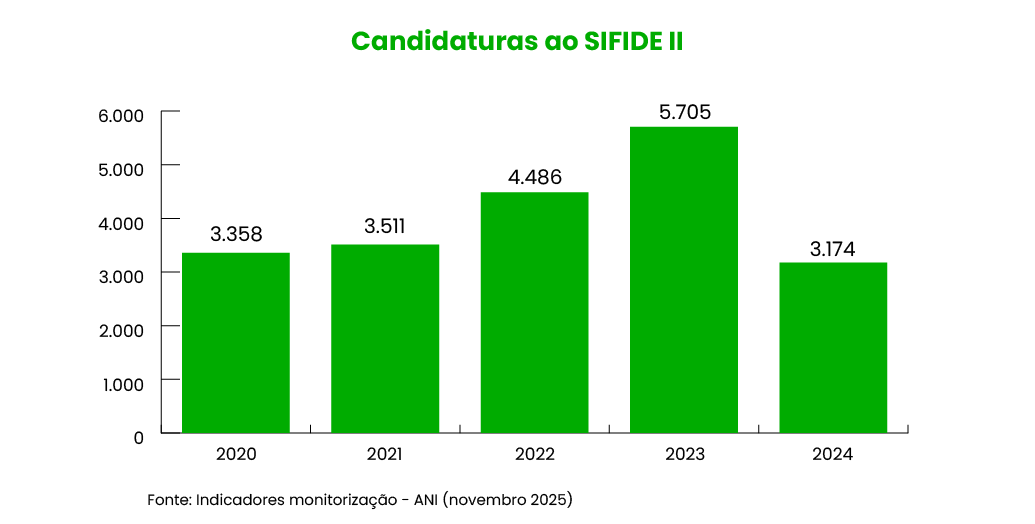

Deste modo, a presente Proposta incorpora uma das principais recomendações da Unidade Técnica de Avaliação de Políticas Tributárias e Aduaneiras (U-Tax) conexa com o fim do “SIFIDE indireto”, cuja relevância no agregado de investimento (e impacto no benefício fiscal) já vinha a diminuir substancialmente conforme expresso no investimento declarado de 2024, assim como no número de candidaturas, as quais passaram, de acordo com os últimos dados disponíveis, de 5.705, em 2023, para 3.174, em 2024.

Não obstante esta revogação, é expectável que as propostas para agilizar e dinamizar a aplicação do substancial montante de recursos financeiros disponíveis nos fundos SIFIDE permitam a maximização do potencial económico deste capital mediante a realização de novos investimentos em I&D, assim como em inovação produtiva.

Por último, e comprovando o reconhecimento da relevância estratégica deste mecanismo, é ainda objetivo do Governo criar um grupo de trabalho para a definição de um novo “SIFIDE III”, após a concretização desta Proposta para 2026, através de recomendações a serem elaboradas pelo referido grupo de trabalho, as quais deverão articular princípios de racionalidade ao nível do encargo público com o objetivo estratégico de maximizar a captação de investimento em I&D no contexto empresarial.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

SIFIDE2026: transição para um novo apoio fiscal à I&D empresarial

{{ noCommentsLabel }}