Regulação europeia é oportunidade para aumentar a confiança no dinheiro digital

Especialistas e empresários juntaram-se na Morais Leitão para discutir, na conferência New Money, os pagamentos imediatos e os seus desafios, mas também o impacto do MiCA no setor financeiro.

A sexta edição da conferência New Money – New Wave of Digital Money, organizada pelo ECO e pela Morais Leitão, voltou a assumir-se “mais do que uma conferência”, como sublinhou António Costa, diretor do ECO, que considera o evento como “um verdadeiro encontro de trabalho” focado na maturidade do ecossistema fintech em Portugal. Na abertura, o jornalista destacou três eixos que atravessam o debate: eficiência, operacionalidade e, sobretudo, “confiança”, “essencial para que as coisas corram bem”.

Filipe Lowndes, sócio da Morais Leitão, reforçou a ideia de um fórum prático, longe das generalidades, com um programa repleto de “pessoas que percebem do assunto” que juntou players como Unicre, Braza Bank, BPI, Feedzai, Sonae, Visa, Paynest e Portugal Fintech, assim como o Banco de Portugal “como regulador privilegiado desta área”.

Por que não aproveitar e transformar toda esta regulação em oportunidade?

No primeiro painel, dedicado ao novo ecossistema fintech e ao enquadramento do MiCA, com moderação de Vera Esteves Cardoso, consultora na Morais Leitão, o foco foi a mudança estrutural trazida pelos pagamentos imediatos e pelo acesso às infraestruturas. Miguel Barreto Pontes, diretor de Canais do BPI, reconheceu que os bancos “tiveram de repensar tudo” e passaram a operar num regime em tempo real em que “o cliente vai-nos comparar ao WhatsApp” em termos de imediatismo e espera “total conveniência na execução e na rapidez” das transferências. A velocidade deixou de ser um fator diferenciador, disse, e a disputa hoje passa essencialmente pela “confiança e simplicidade” na relação entre as instituições e os clientes.

Na perspetiva da Unicre, Carla Amorim sublinhou que cada vaga regulatória aumenta a pressão competitiva e acelera a inovação. A Diretora de Gestão de Riscos, Compliance e Jurídico explicou que a empresa procura sempre transformar a regulação em oportunidade, com serviços de valor acrescentado para os comerciantes, e lembrou a recente introdução do sistema de pagamentos brasileiro PIX em Portugal. “Por que não aproveitar e transformar toda esta regulação em oportunidade?”, questionou, defendendo que é preciso ter soluções que aproximem as empresas dos seus clientes.

Marcelo Sá, Chief Business Officer do Braza Bank, apontou casos de uso com maior potencial, como o pagamento fracionado em marketplaces e serviços profissionais, e os pagamentos transfronteiriços com base em operações instantâneas. Mas deixou, porém, um alerta sobre a monetização: ao retirar os intermediários dos cartões, “quem vai pagar a conta disso?”. O especialista, que se referia aos custos com a infraestrutura, operação, risco e serviço, aponta que é preciso perceber como é que se sustenta o modelo no longo prazo.

Tudo o que é bom nos pagamentos é bom para os burlões. Sempre que se lança um produto novo e ele começa a ter aceitação, quem vai estudá-lo ao detalhe não é o cliente, é o burlão

Se é verdade que os avanços no setor trazem vantagens para utilizadores e empresas, o reverso da medalha é que, como apontou Rui Miranda, Global VP Customer Value da Feedzai, “tudo o que é bom nos pagamentos é bom para os burlões”. A aceleração e a redução de fricção aumentam o ataque, pelo que a resposta passa necessariamente por usar mais contexto e mais dados sobre a jornada do cliente. “Os bancos estão sempre a fazer três perguntas: sou eu, é seguro e não estou a ser enganado”, resumiu, defendendo decisões em tempo real e verificações adaptadas ao tipo de risco. Sobre os deepfakes, cada vez mais fáceis de usar por qualquer pessoa, avisou que a identidade “já não é fiável” quando baseada num único sinal e que é preciso cruzar informação de contexto para não travar a experiência.

O MiCA, o regulamento europeu que passa a enquadrar os criptoativos e os seus prestadores de serviços, trouxe também as stablecoins (criptomoedas estáveis, com pouca ou nenhuma variação de valor) para o centro do debate. Marcelo Sá considera que, no curto prazo, estes ativos dificilmente competem com os meios de pagamento tradicionais, porque a sua utilização ainda é complexa e o peso nos pagamentos globais é residual – “não chega a 0,2%”. No médio prazo, contudo, vê potencial sobretudo na gestão de tesouraria de importadores e exportadores, mas identifica o maior desafio nos movimentos entre os criptoativos e moeda fiduciária, onde regressam as exigências de compliance.

Do ponto de vista da fraude, Rui Miranda vê esta como uma boa oportunidade para aumentar a confiança nos criptoativos e aproveitar a regulação para trazer players com regras de KYC (em inglês, Know Your Client) e controlos equivalentes aos do sistema financeiro tradicional. Na prática, trata-se de trazer para o mundo dos criptoativos as regras de identificação de clientes e controlo de risco semelhantes aos da banca tradicional.

Pagamentos em modo invisível

No segundo painel, dedicado ao embedded finance, a ideia central foi que a promessa de “serviços financeiros invisíveis” depende menos de magia tecnológica e mais de integração, confiança e modelos de negócio ajustados. João Freire de Andrade, fundador da Portugal Fintech, começou por enquadrar o conceito e explicar que “finanças embebidas é usarmos um canal” e que o valor está em integrar os serviços financeiros na jornada do utilizador, em vez de obrigar o cliente a ir “a um sítio separado para tratar da parte financeira”. A lógica, defendeu, é que o pagamento, o crédito ou o seguro passem a fazer parte natural da experiência, seja numa plataforma de e-commerce, num serviço de mobilidade ou num software empresarial, tornando-se quase invisíveis para quem usa, mas críticos para o funcionamento do negócio.

Nuno Pereira, CEO da Paynest, aponta que a maior dificuldade, “quando pensamos em embedded finance, é a confiança”, e diz que, no contexto das empresas, o desafio está sobretudo em adaptar processos e modelos de negócio e não apenas em acrescentar tecnologia.

O trabalho de preparação do euro digital está a decorrer. Entrámos, no final do ano passado, naquilo que se chama a fase 2 da preparação e prevê-se que os primeiros euros digitais sejam emitidos em 2029

Do lado do retalho, Margarida Rodrigues, Head of Customer Payments da Sonae, reconhece que os obstáculos estão espalhados por várias frentes, admitindo que a fricção existe “um bocadinho em todos” os planos (da tecnologia aos parceiros e ao enquadramento regulatório). Já Mariana Bernardes Correia, Senior Manager na equipa de Client Engagement da Visa, defende que a ambição de tornar os pagamentos invisíveis só é viável se a experiência for “seamless” e assente em infraestruturas fiáveis, mas assinala que essa invisibilidade só funciona se for possível escalar a inovação “sem comprometer a segurança”.

No encerramento, o administrador do Banco de Portugal, Luís Morais Sarmento, puxou o debate para o terreno do que já está a mudar a vida dos utilizadores. “Aquilo que irei falar hoje é de um futuro um bocadinho mais presente”, antecipou, lembrando que, mais do que stablecoins ou euro digital, são as transferências imediatas que têm hoje impacto real em particulares e nas empresas. Sobre a moeda digital do banco central, lembrou que o projeto continua em preparação e que “prevê-se que os primeiros euros digitais sejam emitidos em 2029”. Este é, reconhece, um tema relevante, mas ainda distante da utilização quotidiana.

-

O diretor do ECO, António Costa, considerou esta iniciativa como "um verdadeiro encontro de trabalho" Hugo Amaral/ECO -

A sexta edição da Conferência New Money - New Wave of Digital Money decorreu nas instalações da Morais Leitão, em Lisboa Hugo Amaral/ECO -

Luís Morais Sarmento, administrador do Banco de Portugal, encerrou o evento abordando o tema das transferências imediatas e do euro digital Hugo Amaral/ECO -

Filipe Lowndes, sócio da Morais Leitão Hugo Amaral/ECO

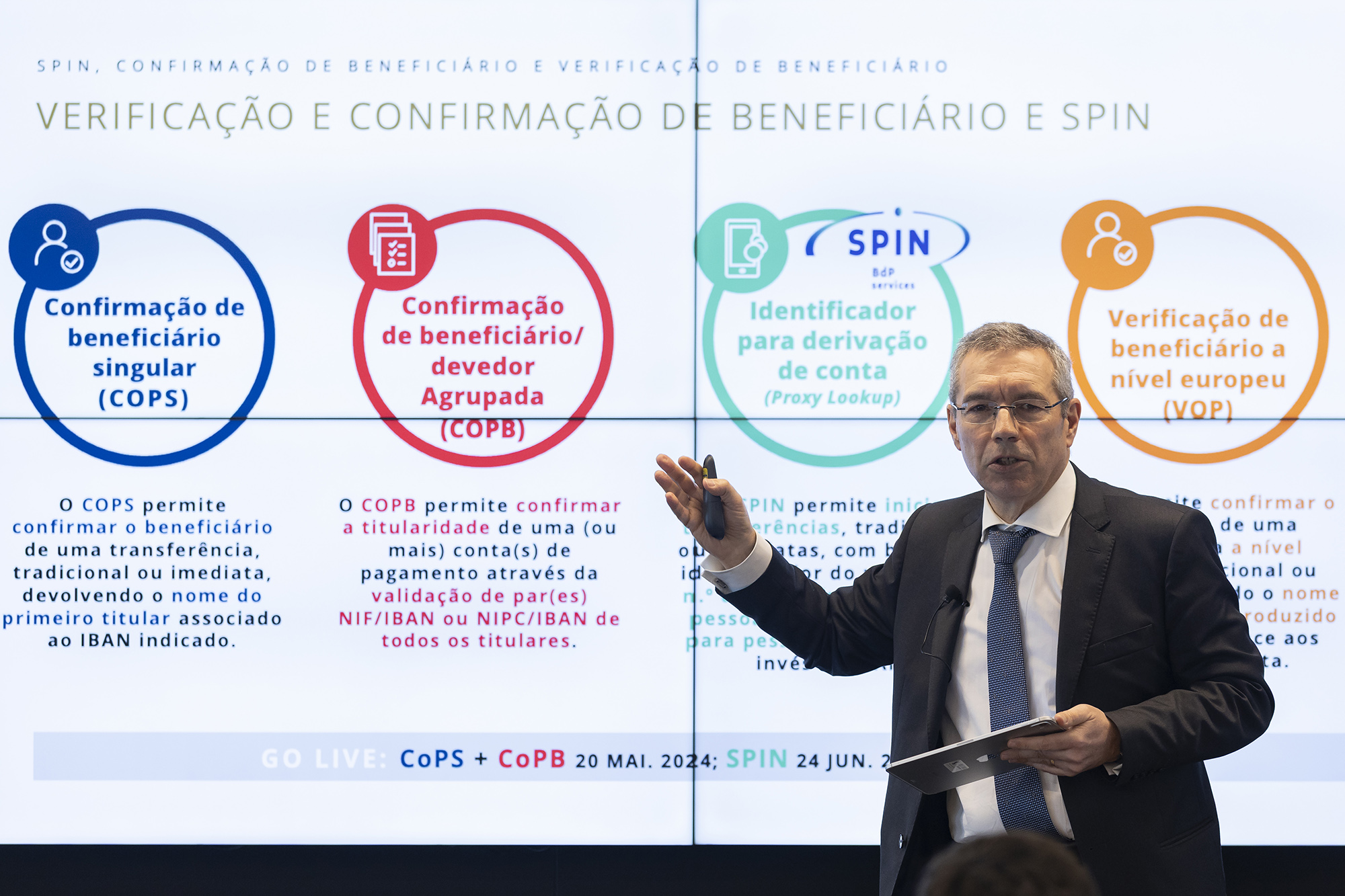

Já sobre os pagamentos instantâneos, o responsável não tem dúvidas em afirmar que “ainda há muito que há para explorar nesta matéria” e acredita que o desafio agora passa menos pela tecnologia e mais pela adoção e pelos casos de uso concretos. Antes de olhar para o futuro, diz, importa perceber “quando é que isto começou e como é que estamos”, num processo que vê como central para modernizar o sistema de pagamentos e torná-lo mais útil para a economia real.

Assista à conferência New Money – New Wave of Digital Money no vídeo abaixo.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Regulação europeia é oportunidade para aumentar a confiança no dinheiro digital

{{ noCommentsLabel }}