Com a previsível redução dos fundos europeus nos próximos anos, não podemos continuar a adiar o essencial, nem a aceitar como normal uma governação de mínimos, escreve o economista Óscar Afonso.

Portugal entrou na União Europeia (UE) há 40 anos e durante anos acreditámos que os fundos eram o caminho para o progresso. E no início foram: Obra feita, país a mexer, esperança no ar, mas esta crónica diz o que custa ouvir: Desde 2000, Portugal recebeu muito e transformou pouco. Entraram milhares de milhões e o crescimento foi miserável. Pior: Sem esses fundos, o país teria encolhido. Isto não é só economia. É um murro no estômago. É a história de um país que se habituou à “mão estendida” que tem beneficiado alguns, que adiou reformas, que trocou ambição por dependência. E, politicamente, com uma exceção — o governo que nos salvou da bancarrota, quando era preciso coragem e rumo —, o resto foi quase sempre o mesmo: governação por navegação à vista. Um país gerido para sobreviver amanhã, não para vencer daqui a dez anos. Se se importa com Portugal — mesmo que isso lhe doa — peço-lhe que leia esta crónica até ao fim. Pode não concordar com tudo, mas este texto, creio, obrigam-nos a pensar.

Já muito se falou sobre o impacto positivo da entrada de Portugal na UE em 1986, que é inegável – refletindo-se, por exemplo, numa enorme melhoria das infraestruturas a vários níveis. Contudo, é também inegável que muito do avanço ocorreu até à viragem do milénio, pois desde então a nossa economia cresceu a um ritmo anémico, como tenho alertado (cerca de 1% ao ano de 1999 até 2024).

O que me proponho analisar nesta crónica é o péssimo aproveitamento por Portugal do grande afluxo de fundos da UE de 2000 a 2019, aproveitando dados das contribuições dos países da UE28 (incluindo o Reino Unido) para o orçamento da UE compilados a partir de informação da Comissão Europeia, que, entretanto, deixou de a divulgar por imagino questões de sensibilidade política (ver notas da Figura 1).

Ou seja, analiso cerca de metade dos 40 anos de entrada de fundos europeus em comparação com a dinâmica de crescimento de Portugal e dos demais países da UE. O período de 2000 a 2019 é precisamente a metade mais crítica, excluindo os anos iniciais de bom aproveitamento – em que o atraso era tão grande que a margem para progredir era maior – e os anos mais recentes, em que crescemos um pouco acima da média da UE, mas devido a um conjunto de fatores positivos temporários.

Com efeito,

- Os fundos do PRR — Programa de recuperação e Resiliência terminam em 2026 (sendo que, como foi emitido com base em dívida da UE, por conta de orçamentos futuros, terão de ser pagos);

- O turismo já tem vindo a abrandar (após um forte boom no pós-confinamento);

- O fim da guerra na Ucrânia poderá esbater rapidamente a vantagem da imagem de Portugal como destino seguro, longe da guerra, de que tem beneficiado para atrair mais turistas e algum investimento, e deverá desviar recursos da UE para a necessária reconstrução da Ucrânia;

- O fim do Regime de Manifestação de interesse em 2024 travou a entrada descontrolada de imigrantes (desligada da evolução da economia, alimentando a economia paralela) e deverá abrandar o consumo associado.

A perspetiva de redução dos fundos da UE é precisamente o pano de fundo desta análise, pois temos a obrigação de usar muito melhor os que ainda temos disponíveis, como tenho vindo a alertar.

Adiantando um pouco as principais conclusões, na análise abaixo demonstro que Portugal teria registado uma queda significativa da geração de riqueza (contração do PIB) sem os fundos da UE, mesmo tendo beneficiado da 4ª maior entrada líquida entre os países da coesão no período (2000 a 2019). É, por isso, legítimo questionar se podemos considerar que tantos fundos foram uma benesse ou, pelo contrário, uma ‘maldição’ dos recursos. A habituação parece ter criado dependência – um vicio – e complacência nos nossos governantes, que passaram a apostar mais na captação de fundos – o tal modelo de ‘mão estendida’ a que já aqui me referi numa crónica anterior, alinhado com a ‘nossa’ tradição assente na esmola, na caridade e na misericórdia – do que na adoção de políticas estruturais para desenvolver, de facto, o país.

Em economia, não há contrafactuais, mas, se tivesse de arriscar uma leitura prospetiva, diria que, caso os fundos europeus tivessem sido recebidos apenas durante as duas primeiras décadas, poderíamos hoje apresentar níveis mais elevados de produtividade e de bem-estar. Nesse cenário, os decisores públicos ter-se-iam visto forçados a apostar de forma mais consistente na geração endógena de recursos, em vez de consolidarem um modelo de dependência continuada, assente na dita lógica de ‘mão estendida’.

o fundo, enquanto uns poucos aprenderam a viver destas “esmolas” europeias — confortavelmente instalados na proximidade do poder — tem-lhes faltado a humanidade elementar de pensar no país inteiro, na dignidade de quem trabalha e na vida de quem foi ficando para trás. Tudo isto remete, em última instância, para a qualidade — ou falta dela — das políticas públicas.

Ao longo do tempo, este modelo acabou por alimentar uma complexa teia de interesses, rendas e negócios, que se foi auto-reproduzindo e condicionando as escolhas estratégicas do país. No fundo, enquanto uns poucos aprenderam a viver destas “esmolas” europeias — confortavelmente instalados na proximidade do poder — tem-lhes faltado a humanidade elementar de pensar no país inteiro, na dignidade de quem trabalha e na vida de quem foi ficando para trás. Tudo isto remete, em última instância, para a qualidade — ou falta dela — das políticas públicas, até porque outros países, também beneficiários de fundos durante períodos igualmente longos, souberam utilizá-los de forma muito mais eficaz e verdadeiramente transformadora.

Portugal acumulou, ao longo da década de 2010, desequilíbrios externos e orçamentais significativos, que acabaram por conduzir a um exigente programa de ajustamento entre 2011 e 2014, necessário para evitar a rutura financeira do Estado (bancarrota). É legítimo responsabilizar os decisores políticos que contribuíram para esse desfecho, mas importa também reconhecer que essa responsabilidade é, em parte, coletiva, na medida em que resultou de escolhas feitas em contexto democrático. Mais do que revisitar culpas passadas, o essencial é refletir sobre as reformas institucionais e políticas que permitam atrair e eleger representantes mais qualificados, mais exigentes consigo próprios e mais comprometidos com o interesse público, em detrimento de lógicas de curto prazo ou de gestão acomodada do quotidiano político. Não é irrelevante notar que, nesse período, apenas a Grécia, sujeita a um programa de ajustamento ainda mais severo, apresentou um desempenho económico globalmente mais desfavorável.

40 Anos de fundos da UE, metade dos quais com o 2º pior aproveitamento dos países da coesão

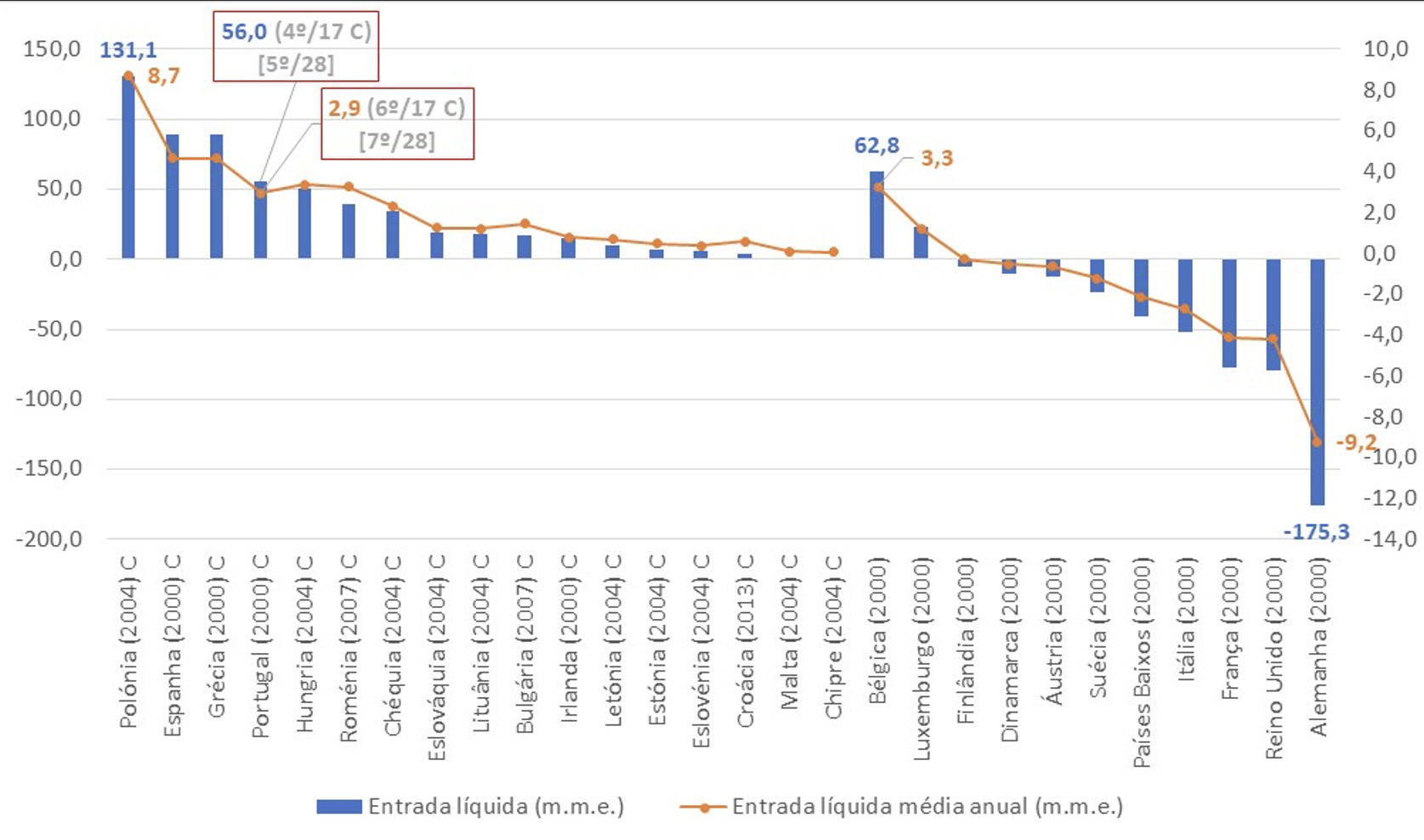

A Figura 1 mostra que, entre 2000 e 2019, Portugal teve uma entrada líquida de 56 Mil Milhões de Euros (m.m.e) de fundos da UE (a diferença entre 84,8 m.m.e. que entraram e os 28,8 m.m.e. que saíram via contribuição para o orçamento da UE nesse período), o 4º maior valor entre os 17 países da coesão, que passa para o 5º maior na UE28 (incluindo nesse período o Reino Unido) porque o valor da Bélgica é superior, sendo beneficiária líquida apenas por ser sede de organismos da UE – ver notas da Figura 1.

Em média anual, a entrada líquida de fundos da UE em Portugal correspondeu a 2,9 m.m.e., baixando para 6º posição entre os 17 países da coesão – porque muitos deles, sobretudo as economias de leste, entraram apenas a partir de 2004 ou mais tarde (ver notas da Figura 1), explicando que a Roménia e a Hungria tenham recebido mais em média anual que Portugal – e a 7ª na UE28 (abaixo da Bélgica).

Tudo isto, note-se, sem relativizar pela dimensão da população ou pelo PIB, o que é feito na Figura 2.

Figura 1. Entrada líquida (saída líquida, se o valor for negativo) de fundos comunitários nos países da UE28 entre 2000 (ou ano de entrada, se posterior) e 2019: total e valor médio anual (m.m.e.)

Fonte: Wikipedia com base em dados da Comissão Europeia já não acessíveis (Liste des contributions des États membres au budget de l’Union européenne par État), relativos às contribuições dos estados-membros para o Orçamento da UE (trata-se de informação que deixou de ser divulgada pela Comissão por ser considerada sensível em termos políticos, sendo apenas acessível desta forma). Notas: a escala direita corresponde à série à direita na legenda. Na identificação dos países, é indicado o ano de início dos dados (2000 ou ano entrada na UE, se posterior) e se se trata de um país da coesão ou não. C = país da coesão; m.m.e. = mil milhões de euros. Notas: países ordenados pela entrada líquida de fundos total (m.m.e.), primeiro, os da coesão e depois os demais. As entradas líquidas de valor positivo significam que o país foi beneficiário líquido do orçamento da UE (países da coesão, mais a Bélgica e o Luxemburgo, como explicado abaixo) no período correspondente, enquanto as de valor negativo (saída líquida) correspondem a contribuintes líquidos. Para chegar aos valores acumulados de 2000 (ou ano posterior) a 2019 para cada país foram usados os dados acumulados de 2000 a 2020 por país fornecidos no site indicado e subtraídos os valores de 2020 por se tratar de um ano com fortes oscilações do PIB (devido à pandemia por Covid-19), de modo a não influenciar a análise dos valores de crescimento com e sem fundos da UE apresentada mais abaixo. Os valores de Portugal estão assinalados dentro de caixas assinalados a bordo vermelho com indicação do ranking nos 17 países da coesão e no conjunto dos 28 países da UE no período de análise, pois o Reino Unido integrou a UE até 2020. Casos particulares: (i) a Irlanda é também um país de coesão e um beneficiário líquido no conjunto do período, pois foi ainda elegível para o Fundo de Coesão da UE até 2004 (por ter um nível de vida abaixo de 90% da eu até então) e continuou a receber outros fundos, com realce para os da PAC – Política Agrícola Comum; (ii) a Bélgica e o Luxemburgo, embora não sejam países da coesão, são beneficiários líquidos do Orçamento da UE por receberem verbas associadas a despesas de funcionamento das instituições da UE localizadas nesses países.

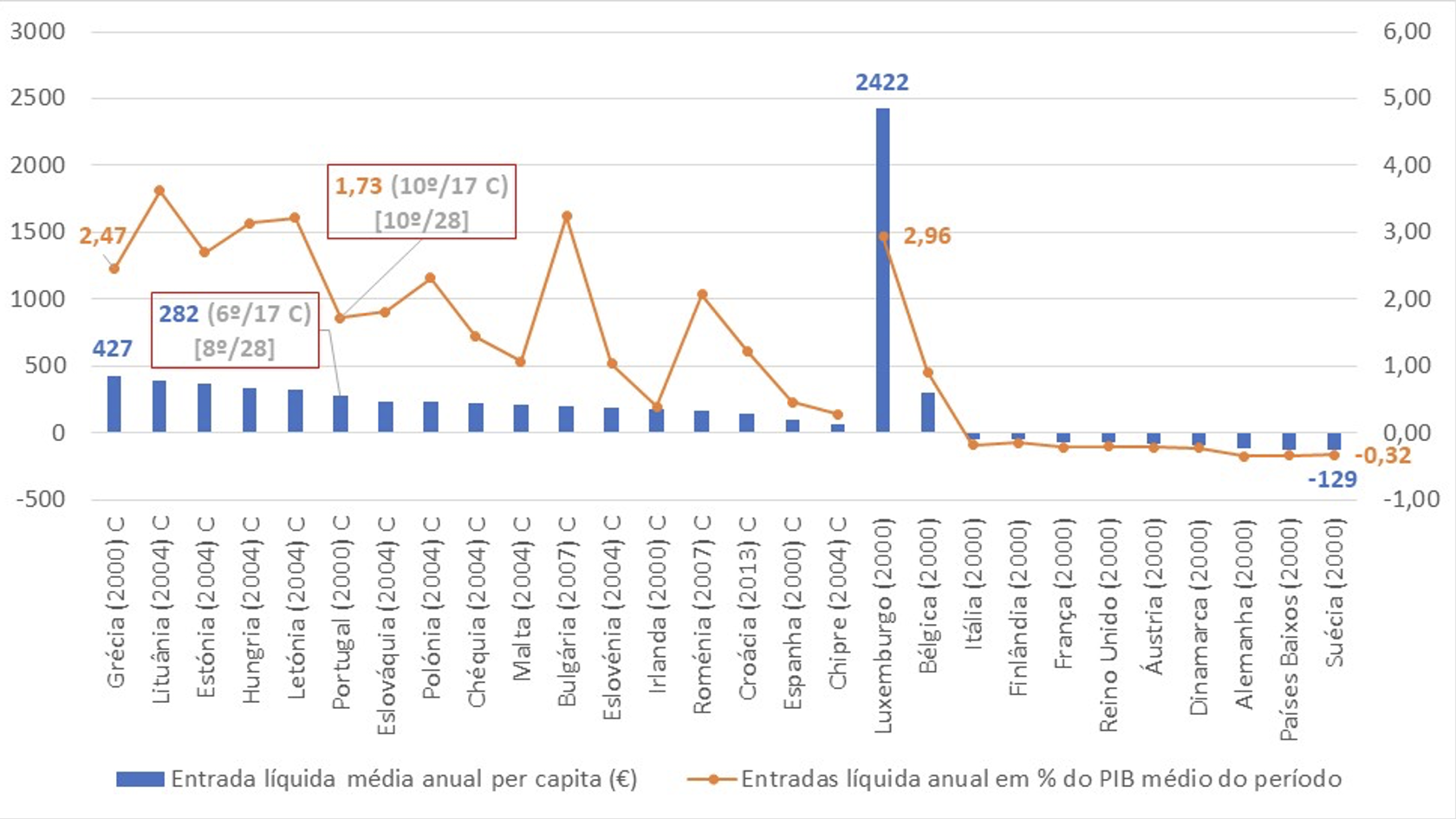

A Figura 2 revela que a entrada líquida média anual de fundos em Portugal foi de 282 euros por habitante entre 2000 e 2019, neste caso a 6ª maior entre os 17 países da coesão – abaixo de vários países de leste que entraram após 2000, como seria de esperar por terem maiores necessidades, mas ainda assim acima de muitos mais, o que revela grande capacidade negocial dos nossos governos na captação de fundos – e a 8ª maior na UE28 porque o Luxemburgo e a Bélgica, beneficiários líquidos por serem sede de organismos da UE, nos ultrapassam. Já em percentagem do PIB médio no período, os 1,73% de Portugal são apenas o 10º maior valor nos países da coesão e na UE28, o que faz sentido porque muitos dos novos entrantes partiram de níveis de PIB muito baixo, já para não falar do caso da Grécia, o pior em matéria de convergência e que continuou a precisar de muitos fundos face ao PIB porque este pouco tem subido.

Figura 2. Entrada/saída líquida média anual de fundos comunitários nos países da UE28 entre 2000 (ou ano de entrada posterior) e 2019: valores per capita (€) e em % do PIB médio

Fonte: A mesma da Figura 1 mais o Eurostat (dados do PIB). Notas: países ordenados pela entrada líquida média anual, primeiro os da coesão e depois os demais. A escala direita corresponde à série à direita na legenda. Notas: foram considerados valores médios do PIB e da população nos respetivos períodos de análise (2000 ou ano de entrada na UE, se posterior, até 2019) para relativizar a entrada (saída) média anual de fundos em cada país. Ver demais notas da Figura 1.

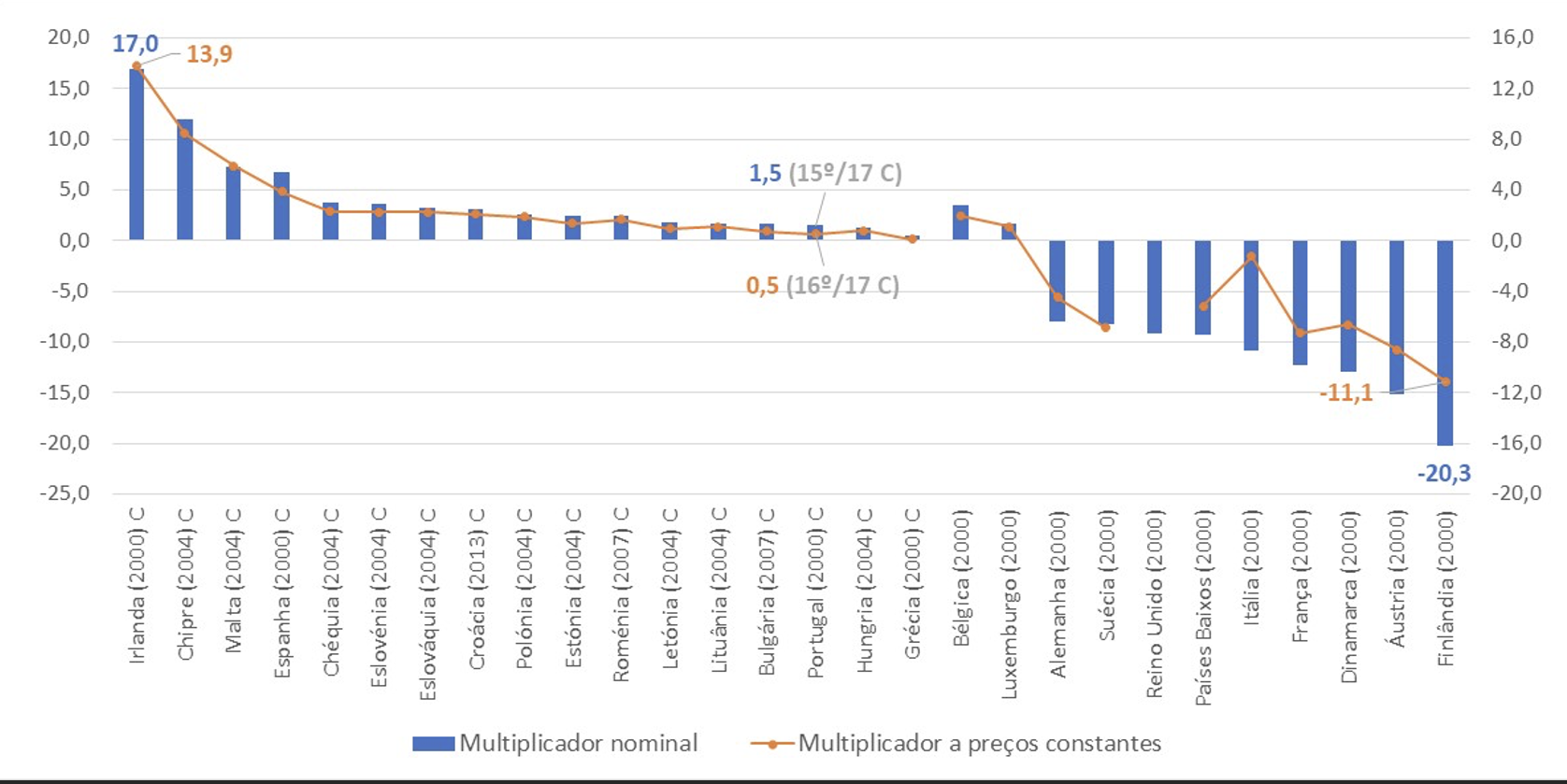

Na Figura 3, evidencia-se que a capacidade de geração de riqueza associada à utilização dos fundos europeus — medida pela variação média anual do PIB, em euros, por cada euro de fundos recebidos, a que chamo multiplicador — foi particularmente modesta no caso português. Em termos nominais, esse multiplicador situou-se em cerca de 1,5 euros por euro de fundos, correspondendo ao 3º valor mais baixo entre os países da coesão, apenas acima da Grécia e da Hungria. Em termos reais, a leitura é ainda mais preocupante: o multiplicador reduz-se para aproximadamente 0,5, colocando Portugal com o 2º pior desempenho do grupo de coesão, superado negativamente apenas pela Grécia (ver notas da Figura 3). Estes resultados, para além de pouco animadores, impõem uma reflexão inevitável — e profundamente incómoda — sobre a forma como mobilizámos recursos tão significativos e sobre as oportunidades de transformação estrutural que, em larga medida, deixámos escapar. Porque quando um país recebe tanto, durante tanto tempo, e ainda assim fica aquém, não estamos apenas perante um problema técnico ou económico: estamos perante uma falha que nos envergonha e que exige responsabilidade.

Figura 3. Multiplicador a preços correntes (nominal) e a preços constantes (real) dos fundos da UE de 2000 a 2019: geração de riqueza em euros (variação média anual do PIB) por cada euro recebido ou pago à UE28

Fonte: a mesma da Figura 1 mais o Eurostat (dados do PIB). Notas: países ordenados pelo multiplicador nominal, primeiro os da coesão e depois os demais. A escala direita corresponde à série à direita na legenda. O multiplicador nominal de cada país traduz a entrada (saída) líquida média anual de fundos a dividir pela variação média anual do PIB em euros no período em causa (2000 ou ano de entrada na UE). No caso do multiplicador a preços constantes, a lógica de cálculo é semelhante, apenas difere porque a variação média anual do PIB é calculada a preços constantes (de 2020) e a entrada (saída) líquida de fundos é deflacionada pela variação média anual do deflator do PIB no período em causa, tratando-se, assim, de uma aproximação (utilizando valores médios dos fundos e do PIB). Em termos de interpretação, nos países beneficiários líquidos (países da coesão mais Bélgica e Luxemburgo, por serem sede de instituições europeias) os multiplicadores expressam a geração de riqueza em euros por cada euro de fundos recebidos (a preços correntes ou constantes, consoante o multiplicador) para se desenvolverem, enquanto nos países contribuintes traduzem a riqueza gerada no seu país por cada euro que transferiram para os países beneficiários líquidos, alavancando o tamanho do Mercado Único e o seu potencial de exportação por serem países mais ricos e com um perfil especialização mais avançado, considerando a lógica do mecanismo de transferência na União Económica europeia. Não há dados do PIB a preços constantes para o Reino Unido no Eurostat, daí não ser possível calcular o multiplicador a preços constantes. Ver demais notas da Figura 1.

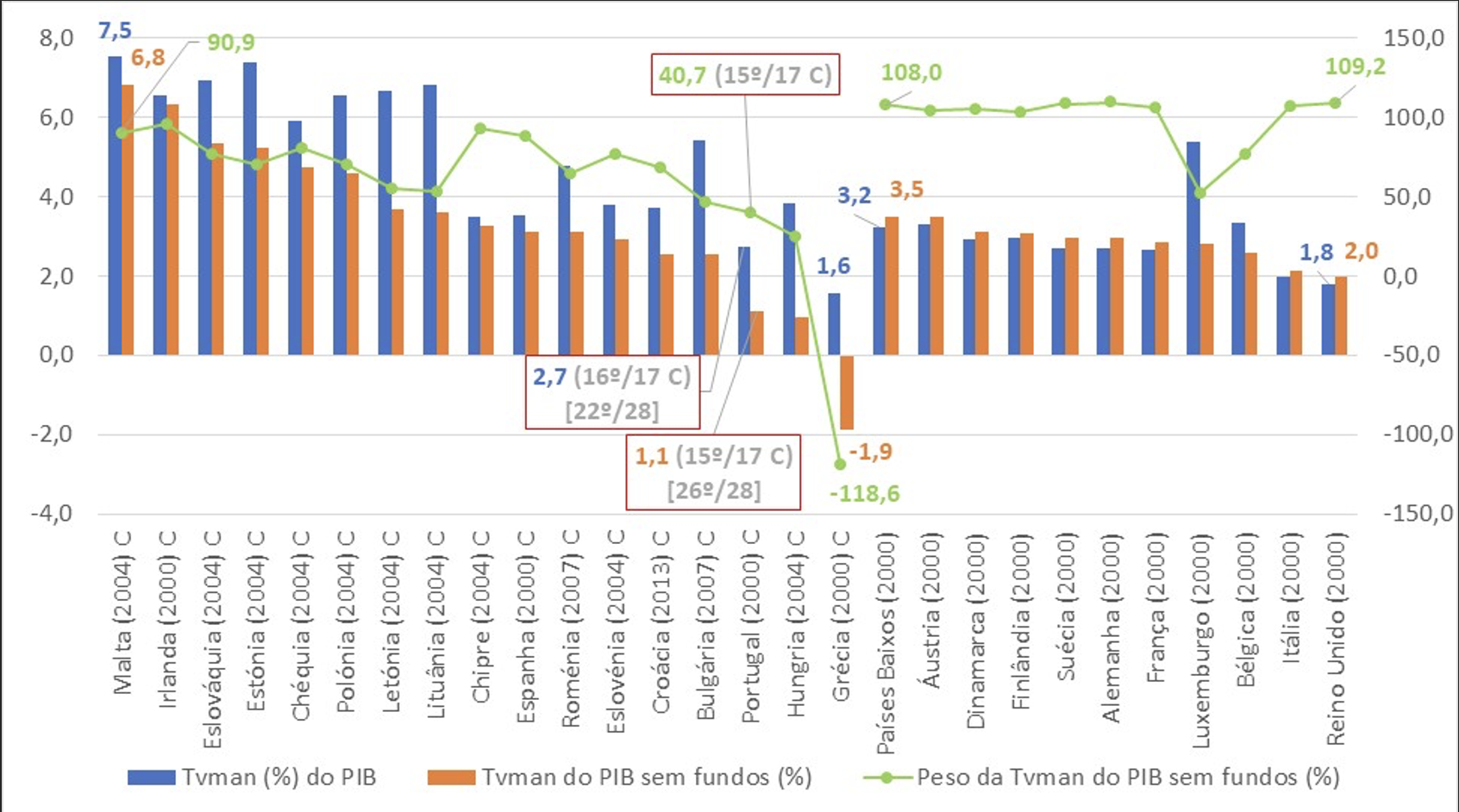

A análise anterior tem relação com as duas figuras seguintes, que evidenciam a taxa de variação média anual do PIB (%) em termos nominais (tvman) na Figura 4 e em termos reais (tvmar) na Figura 5, considerando os valores observados e os valores calculados expurgando os fundos da UE.

Se o valor do multiplicador nominal acima de 1 significa que a tvman do PIB sem fundos é positiva, já o multiplicador a preços contantes abaixo de 1 implica que a tvmar sem fundos é negativa, pois significa que um euro de fundos deu origem a menos de um euro de geração de riqueza, em média, no período.

Na Figura 4 confirma-se que a tvnam do PIB sem fundos, de 1,1%, é positiva, mas é a 3º mais baixa entre os países da coesão (apenas acima da Hungria e da Grécia, como no multiplicador) e na UE28, tendo representado apenas 40,7% da tvman observada (2,7%, o 2º pior valor), também o 3º pior rácio.

Figura 4. Taxa de variação média anual nominal do PIB (tvman, %) com e sem fundos da UE entre 2000 (ou ano de entrada na UE, se posterior) e 2019, e peso da tvman sem fundos (%)

Fonte: a mesma da Figura 1 mais o Eurostat (dados do PIB). Notas: países ordenados pela tvman do PIB sem fundos da UE, primeiro os da coesão e depois os demais. A escala direita corresponde à última série à direita na legenda. A série peso da tvman sem fundos expressa o rácio na tvman do PIB (com fundos) em percentagem ─ neste caso, apenas faz sentido apresentar o ranking de Portugal face aos países da coesão, uma vez que a interpretação do rácio muda de sentido nos países contribuintes líquidos (por exemplo, o valor de 40,7% em Portugal significa que a tvman do PIB excluindo fundos da UE explicou 40,7% da tvman do PIB observada, enquanto o valor de 108,0% nos Países Baixos, país contribuinte líquido, excede 100% porque a tvman do PIB sem fundos está acima da tvman do PIB observada). Ver demais notas da Figura 1, bem como as da Figura 3, uma vez que o multiplicador nominal acima de 1 nos países beneficiários líquidos, como Portugal, implica uma tvman do PIB positiva (não há nenhum caso em que seja negativa).

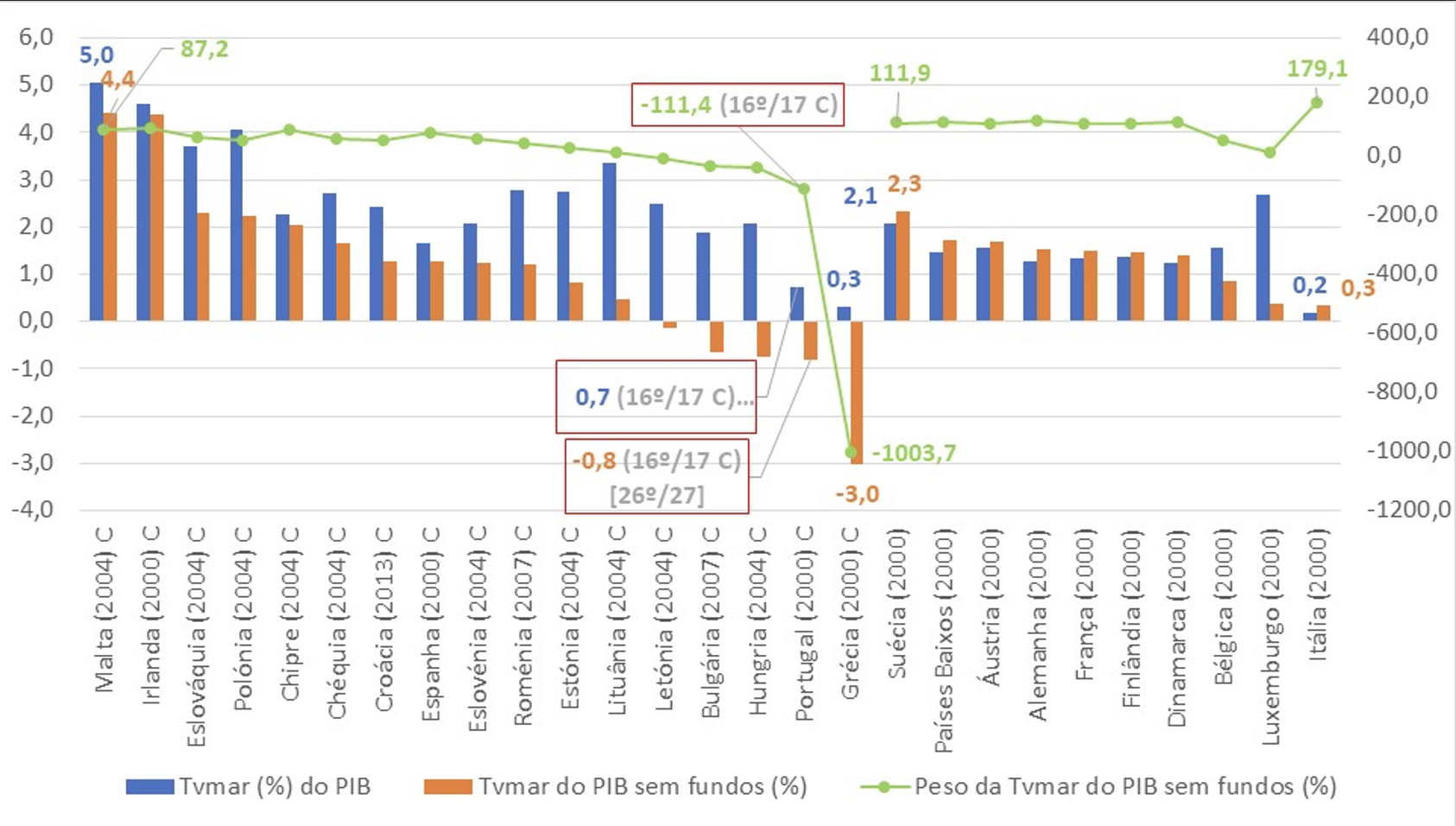

A análise a preços constantes (expurgando a inflação), evidenciada na Figura 5, mostra um retrato ainda mais desolador quanto ao (des)aproveitamento dos fundos por parte de Portugal entre 2000 e 2019.

O crescimento económico observado de Portugal (tvmar do PIB) neste período foi de apenas 0,7% ao ano, o 2º mais baixo entre os países da coesão (apenas a Grécia teve um registo pior, de 0,3%) e o 3º pior da UE27 (acima ainda dos 0,2% na Itália; neste caso a comparação é a 27, pois não há dados do Eurostat para o PIB a preços constantes do Reino Unido).

Só que o panorama é ainda pior sem fundos, pois nesse caso Portugal teve uma tvmar do PIB negativa, de -0,8% ao ano, significando que o país não só não criou riqueza, como perdeu capacidade de a gerar. Se admitirmos que o projeto cofinanciado médio aprovado tem um impacto positivo, então o decréscimo da capacidade de geração de riqueza seria ainda maior num cenário em que não tivéssemos tido fundos.

A maior parte das economias de leste — que aderiram à UE após o ano 2000, tendo recebido menos fundos do que Portugal em termos globais, mesmo considerando apenas o período de análise (com exceção da Polónia, como mostra a Figura 1) — tiveram dinâmicas de crescimento muito apreciáveis mesmo expurgando do PIB essa componente (a Eslováquia, por exemplo, com uma tvmar do PIB de 3,7% ao ano; 2,3% sem fundos da UE), não sendo por isso de admirar que várias nos tenham ultrapassado em nível de vida.

Contudo, é igualmente plausível sustentar que a ausência dessa dependência de fundos externos teria imposto uma disciplina acrescida às opções de política económica, reduzindo a propensão para decisões erradas e evitando a acumulação de desequilíbrios macroeconómicos significativos ao longo da década de 2020, que levaram a uma quase bancarrota do país. Nesse contexto, a necessidade de financiar o crescimento com base em recursos próprios poderia ter favorecido escolhas mais prudentes, estruturais e sustentáveis, com benefícios duradouros para a economia.

Ao mesmo tempo, os outros países da coesão não esperaram por nós e tiveram desempenhos muito melhores, na sua grande maioria, como mostra também a Figura 5.

A maior parte das economias de leste — que aderiram à UE após o ano 2000, tendo recebido menos fundos do que Portugal em termos globais, mesmo considerando apenas o período de análise (com exceção da Polónia, como mostra a Figura 1) — tiveram dinâmicas de crescimento muito apreciáveis mesmo expurgando do PIB essa componente (a Eslováquia, por exemplo, com uma tvmar do PIB de 3,7% ao ano; 2,3% sem fundos da UE), não sendo por isso de admirar que várias nos tenham ultrapassado em nível de vida. Malta, que também aderiu à UE em 2024, teve o melhor desempenho dos países da coesão, com uma tvmar de 5,0% ao ano, 87,2% da qual explicada sem o efeito dos fundos (4,4%).

Poder-se-ia argumentar que o efeito dos fundos é positivo nos primeiros 20 anos, sensivelmente, e depois se esgota e cria dependência, como parece claramente o caso de Portugal. A questão é que a Irlanda, que aderiu à UE em 1973 e foi ainda foi país de coesão até 2024, registou o segundo melhor desempenho neste período de 2000 a 2019 (tvmar de 4,6% ao ano; 4,4% sem fundos) e a Espanha, que entrou ao mesmo tempo que Portugal (1986), teve um desempenho positivo, ainda que não espetacular (tvmar de 1,6%; 1,3% sem fundos), mas também em claro contraste com o nosso.

Figura 5. Taxa de variação média anual real do PIB (tvmar, %) com e sem fundos da UE entre 2000 (ou ano de entrada na UE, se posterior) e 2019, e peso da tvmar sem fundos (%)

Fonte: A mesma da Figura 1 mais o Eurostat (dados do PIB). Notas: países ordenados pela tvmar do PIB sem fundos da UE, primeiro os da coesão e depois os demais. A escala direita corresponde à última série à direita na legenda. A série peso da tvmar sem fundos expressa o rácio na tvmar do PIB (com fundos) em percentagem ─ neste caso, tal como na figura anterior, apenas faz sentido apresentar ranking de Portugal face aos países da coesão (no que se refere a Portugal, o valor de -111,4% para o rácio significa que a tvmar do PIB excluindo fundos da UE, de -0,8%, explicou -111,4% da tvmar do PIB observada, de 0,7%. Ver demais notas da Figura 1, bem como as da Figura 3, uma vez que o multiplicador a preços constantes abaixo de 1 nos países beneficiários líquidos, como sucede com Portugal, implica uma tvmar do PIB sem fundos negativa — além de Portugal, tal apenas acontece com mais quatro países: Grécia (o único país com um valor ainda mais negativo que Portugal), Hungria, Bulgária e Letónia (embora neste caso o valor seja apenas marginalmente negativo) — e vice-versa. Como referido na Figura 3, não há dados do PIB a preços constantes para o Reino Unido no Eurostat, daí esse país não aparecer neste caso e o ranking de Portugal ser feito com os 27 países disponíveis neste caso.

A maldição dos recursos naturais e dos recursos “caídos do céu” (windfall) em geral

A literatura económica há muito identificou um resultado empírico que ficou conhecido na literatura como resource curse — a maldição dos recursos naturais —, segundo a qual países com abundância de recursos naturais, não gerados endogenamente pelo esforço produtivo, tendem a crescer menos no longo prazo. Há várias causas apontadas: menor exigência de reformas, captura de rendas, complacência política, fragilização institucional e enviesamento da estrutura produtiva (Dutch Desease), entre outros. A mesma lógica foi depois estendida aos windfall resources, isto é, recursos que “caem do céu”, categoria em que podemos enquadrar os fundos europeus no caso dos países da coesão como Portugal.

É neste enquadramento que Nuno Palma tem defendido que os fundos europeus funcionaram, para Portugal, como um windfall com efeitos perversos muito semelhantes aos da abundância de recursos naturais. A sua tese é simples e incómoda: os fundos reduziram o incentivo à adoção de boas políticas, atrasaram reformas estruturais essenciais e criaram uma economia politicamente dependente da redistribuição de recursos externos, em vez de orientada para a criação sustentada de riqueza.

A Noruega evitou a maldição dos recursos do petróleo e gás porque tratou os recursos como riqueza intergeracional, criando um fundo soberano robusto, impondo disciplina orçamental e apostando sistematicamente na diversificação da economia e no conhecimento. A Venezuela, com instituições fracas e políticas populistas, seguiu o caminho inverso com os resultados bem conhecidos.

Esta leitura está em perfeita consonância com resultados que apresentei, com Nuno Torres e Isabel Soares, no artigo Natural resources, wage growth and institutions – a panel approach (publicado na revista The World Economy em 2013). Nesse trabalho demonstrámos empiricamente que a abundância de recursos — naturais, mas que também pode ser estendida a outros — pode traduzir-se em crescimento sustentado quando acompanhada por elevada qualidade institucional, em particular políticas orçamentais responsáveis. Isso é particularmente evidente nos recursos geograficamente concentrados (como petróleo e minério), em que o crescimento pode ser potenciado pela eficiência do capital (são indústrias capital intensivas), mas desde que haja políticas e instituições adequadas. Com políticas orçamentais irresponsáveis e má qualidade das políticas em geral, o resultado típico é o oposto: menor crescimento (ou até decrescimento), distorções nos salários, perda de competitividade e fragilização macroeconómica.

A comparação entre a Noruega e a Venezuela, que explorámos nesse artigo, é elucidativa. A Noruega evitou a maldição dos recursos do petróleo e gás porque tratou os recursos como riqueza intergeracional, criando um fundo soberano robusto, impondo disciplina orçamental e apostando sistematicamente na diversificação da economia e no conhecimento. A Venezuela, com instituições fracas e políticas populistas, seguiu o caminho inverso com os resultados bem conhecidos.

Portugal, infelizmente, aproximou-se mais deste segundo padrão em matéria de utilização dos recursos ‘windfall’ do que do primeiro. Com efeito, os fundos europeus não foram tratados como um ativo intergeracional nem como um instrumento para transformar estruturalmente a economia. Pelo contrário, alimentaram um descontrolo orçamental e macroeconómico que culminou na quase bancarrota de 2010 e num duro programa de ajustamento que contraiu o PIB e empobreceu o país.

A nível institucional, importa sublinhar que ainda não caímos no descalabro institucional da Venezuela — mesmo após a intervenção militar da Administração Trump mantém-se o regime ditatorial, agora liderado pela anterior vice-presidente Delcy Rodriguez em substituição do Presidente Nicolás Maduro por este ter sido levado para os EUA para ser julgado. Com efeito, ainda que imperfeitas, Portugal mantém instituições minimamente funcionais e um Estado democrático, não uma ditadura, mas há quem hoje apregoe que o país precisa “não de um, mas de três Salazares”, parecendo querer um regresso ao obscurantismo da ditadura do Estado Novo com novos protagonistas, como aqui denunciei numa crónica anterior.

O principal problema do país é mesmo de atração dos melhores para a vida política, que a possam exercer com competência e motivação para servir o melhor interesse do País.

O problema não foi a existência de fundos, mas a forma como foram usados — e, sobretudo, o que dispensaram: reformas difíceis, escolhas estratégicas e responsabilização política.

Mais grave ainda, os fundos não elevaram o perfil de especialização da economia portuguesa. Pelo contrário, não evitaram o reforço de atividades de baixo valor acrescentado, intensivas em mão-de-obra pouco qualificada e não em conhecimento, tecnologia ou capital humano avançado, como é o caso do turismo. Trata-se de um setor importante, mas incapaz de sustentar salários elevados, produtividade crescente e convergência real duradoura, precisando de evoluir em qualificação e valor, e maior dispersão no tempo (redução da sazonalidade) e no espaço (aposta no interior desertificado). Usar fundos estruturais para reforçar este perfil de especialização de baixo valor dominante é o oposto do que a teoria económica e a evidência empírica recomendam.

Assim, os fundos europeus acabaram por funcionar como um substituto de boas políticas, e não como o seu complemento. Criaram dependência, enviesaram incentivos e tornaram politicamente confortável adiar decisões estruturais — exatamente o mecanismo central da ‘maldição’ dos recursos (naturais e outros).

Conclusões

Quarenta anos após a adesão à UE, passado o período inicial de bom aproveitamento dos fundos, ao analisar de forma comparada a metade mais crítica desse percurso, entre 2000 e 2019, torna-se difícil sustentar que Portugal tenha feito um bom uso dos fundos europeus no que verdadeiramente importa: Elevar a produtividade, diversificar a economia e garantir um crescimento sustentado do nível de vida. Os dados aqui analisados mostram que perdemos capacidade de geração de riqueza entre 2000 e 2019 — o PIB apenas cresceu de forma magra (0,7% ao ano) e apenas porque entraram fundos, sem os quais estimo uma queda de 0,8% ao ano do PIB a preços constantes.

Tal é um sinal claro de ‘maldição’ dos fundos europeus que o conhecido economista Nuno Palma tem referido e que também decorre da analise de um paper meu de 2013, em co-autoria, ao nível dos recursos naturais (resource curse), onde se evidenciou que a qualidade das políticas, em particular uma política orçamental responsável, repartindo os ganhos entre gerações e diversificando a economia para setores mais dinâmicos e avançados, é decisiva para que que a abundância de recursos gere resultados positivos, como deveria.

O problema nunca esteve na UE nem nos fundos em si. Esteve, e continua a estar, na fraca qualidade das políticas públicas (e dos políticos), na ausência de visão estratégica de longo prazo e na tentação recorrente de usar recursos extraordinários para adiar reformas estruturais. O modelo de “mão estendida” substituiu a ambição reformista, e o resultado está à vista.

Com a previsível redução dos fundos europeus nos próximos anos, Portugal enfrenta um teste decisivo. Ou aprende, finalmente, a gerar riqueza de forma endógena — com instituições melhores, políticas responsáveis e uma aposta séria no conhecimento e na tecnologia — ou continuará preso à lógica da dependência, agora sem qualquer almofada externa. E este momento obriga-nos, a todos, a parar e a pensar. A perceber que chegou a hora de dizer basta. Que não podemos continuar a adiar o essencial, nem a aceitar como normal uma governação de mínimos, feita para sobreviver ao dia seguinte.

Mais do que nunca, Portugal não se pode dar ao luxo de prescindir dos melhores. Porque um país só se levanta quando escolhe competência em vez de ruído, seriedade em vez de oportunismo, e visão em vez de improviso. E se continuarmos na lógica perversa em que a má moeda expulsa a boa moeda — também na política — então perdemos duas vezes: perdemos os recursos e perdemos as pessoas capazes de os transformar em futuro.

Políticos de primeira linha, competentes, sérios e verdadeiramente comprometidos com o bem comum há poucos. Precisamente por isso, temos de os reconhecer, de os exigir e, sobretudo, de os aproveitar. Porque o tempo de viver à custa do que vem de fora está a terminar. E o país só terá amanhã se, hoje, escolher quem está à altura.

A história económica mostra que milagres não existem. O crescimento sustentável constrói-se. E quanto mais tarde se começa, mais alto é o custo.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

40 Anos na UE: Do bom começo à dependência e ao logro no crescimento

{{ noCommentsLabel }}