A verdadeira escolha é entre reformar para crescer ou insistir num simulacro de estabilidade que adia, e agrava, os problemas do futuro, escreve o economista Óscar Afonso.

Passados quase dois anos desta governação da Aliança Democrática (AD), impõe-se um balanço e ele é curto. Não apenas porque os resultados em matéria de crescimento económico ficam claramente aquém do prometido, mas sobretudo porque o governo falhou onde a diferença seria realmente estrutural: Na alteração do “mix” orçamental, isto é, na capacidade de reduzir despesa corrente ineficiente, libertar margem fiscal e, em simultâneo, reforçar investimento público produtivo e condições de competitividade.

Num contexto externo excecionalmente favorável — fundos europeus em máximos, turismo em forte expansão e uma dinâmica demográfica marcada pela imigração —, o país deveria estar a aproveitar a janela de oportunidade para acelerar a convergência, reformar o Estado e elevar o potencial de crescimento. Não o está a fazer. Não basta proclamar a ambição de crescer mais, se depois não se adotam políticas e reformas consonantes com essa ambição, como tenho vindo a alertar.

O crescimento económico não se decreta nem se anuncia, constrói-se com medidas que elevem a produtividade, desbloqueiem o investimento privado e promovam geração de valor sustentável. Sem reforma administrativa, sem execução eficaz do investimento e sem um Estado mais eficiente e orientado para resultados, a retórica do “reformismo” fica reduzida a um exercício de comunicação e o país continua, na substância, preso ao mesmo modelo de baixo crescimento, baixa produtividade e convergência adiada.

1. Crescimento escasso e excedente orçamental frágil em contexto favorável sinaliza falta de reformas

1.1. Crescimento económico insuficiente para convergir substantivamente, muito abaixo do prometido

Começo pelos dados do crescimento económico e perspetivas, conhecidos os resultados mais recentes da evolução do PIB português e da União Europeia (UE) em 2025.

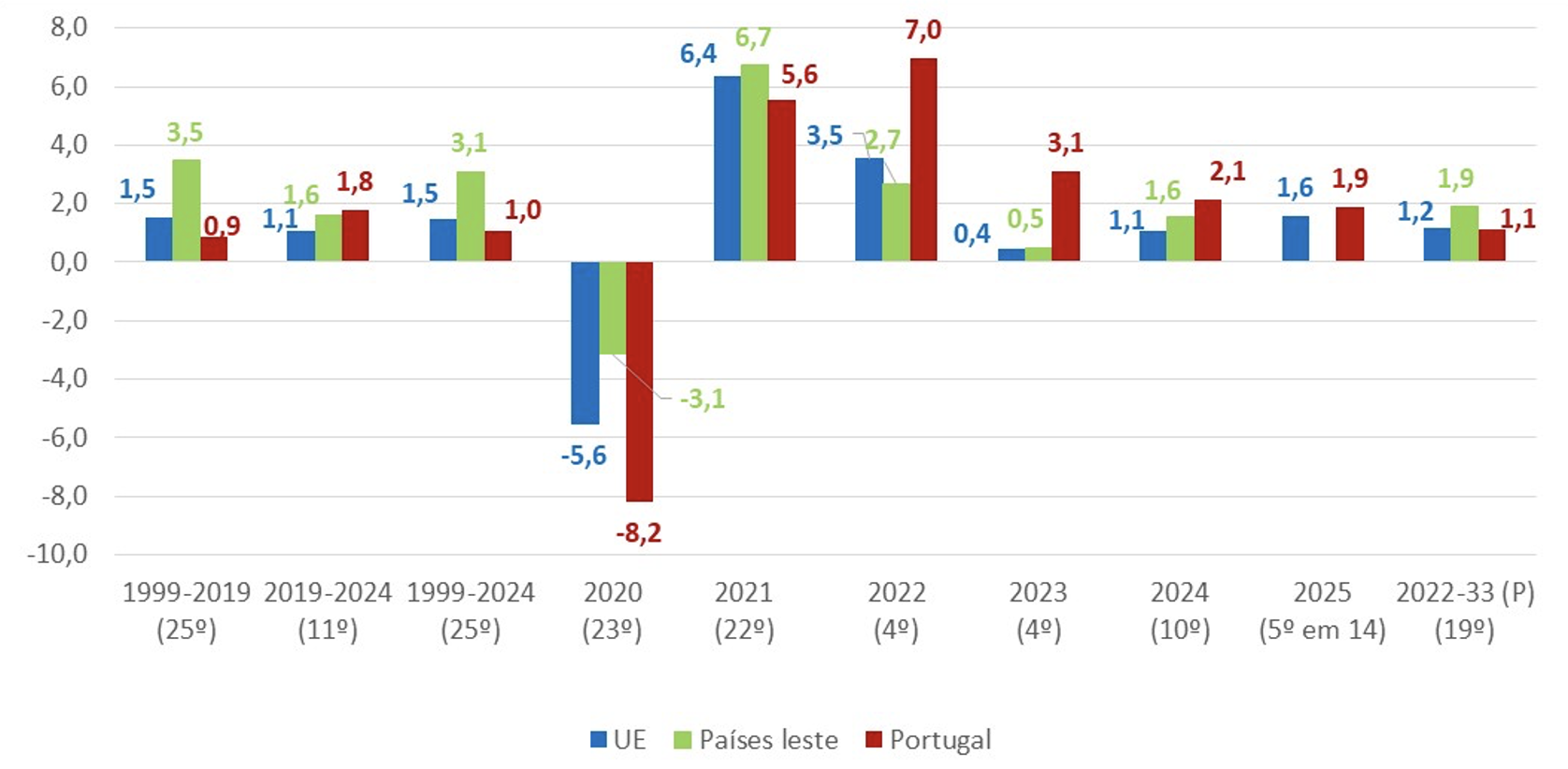

A Figura 1 confirma que Portugal teve o 3º pior registo de crescimento económico da UE entre 1999 e 2024 (1,0% ao ano), significativamente abaixo da UE (1,5%) e, em particular, dos países de leste (média simples de 3,1%), explicando que vários nos tenham superado em nível de vida apesar de terem entrado depois na UE e recebido muito menos fundos, que, naturalmente, aproveitaram bem melhor. A aritmética do crescimento é implacável: crescer a 1% ao ano significa que o PIB só duplica ao fim de cerca de 69 anos; já crescer a 3,1% ao ano permite duplicar o PIB em apenas 22 anos.

Confirma ainda que, entre 2019 e 2024, Portugal cresceu um pouco acima dos países de leste e da UE (1,8% ao ano face a 1,6% e 1,1%, respetivamente), mas devido a vários fatores favoráveis, como já referi em anteriores crónicas:

- Grandes montantes de fundos europeus (o PRR é um dos maiores a nível europeu, a juntar ao PT 2030)

- Entrada maciça de imigrantes (mas desligada da atividade económica, devido ao descontrolo provocado pelo Regime de manifestação de Interesse que vigorou entre 2017 e 2024, significando que muitos estarão ou estiveram na economia paralela, mas mesmo assim consomem) e, sobretudo…

- O boom do turismo pós-pandemia.

Esses fatores favoráveis justificariam que estivéssemos a crescer muito mais — pelo menos, a 4% ao ano.

Figura 1. Crescimento económico (variação média anual real do PIB): Portugal, UE e países de leste

Fontes: As mesmas da Tabela 1. Notas: P = previsão do crescimento médio anual do PIB potencial entre 2022 e 2033 do Ageing Report 2024 da CE. No eixo das abcissas, a seguir ao período a que correspondem os dados, é apresentado o ranking do crescimento económico de Portugal entre os países da UE.

Ao mesmo tempo, os países de leste foram muito afetados pela guerra na Ucrânia a partir de 2022 – assim como a Alemanha, com o fim do gás barato russo –, como é evidente na Figura 1, enquanto Portugal tem beneficiado da imagem de país seguro, longe do conflito, para atrair mais turistas e alguns investimentos.

Com o fim desejado da guerra (estão em curso negociações de paz mediadas pelos EUA), a perspetiva é de que os países de leste retomem uma trajetória de crescimento mais elevada e Portugal o crescimento anémico que registou no primeiro quarto de século do milénio.

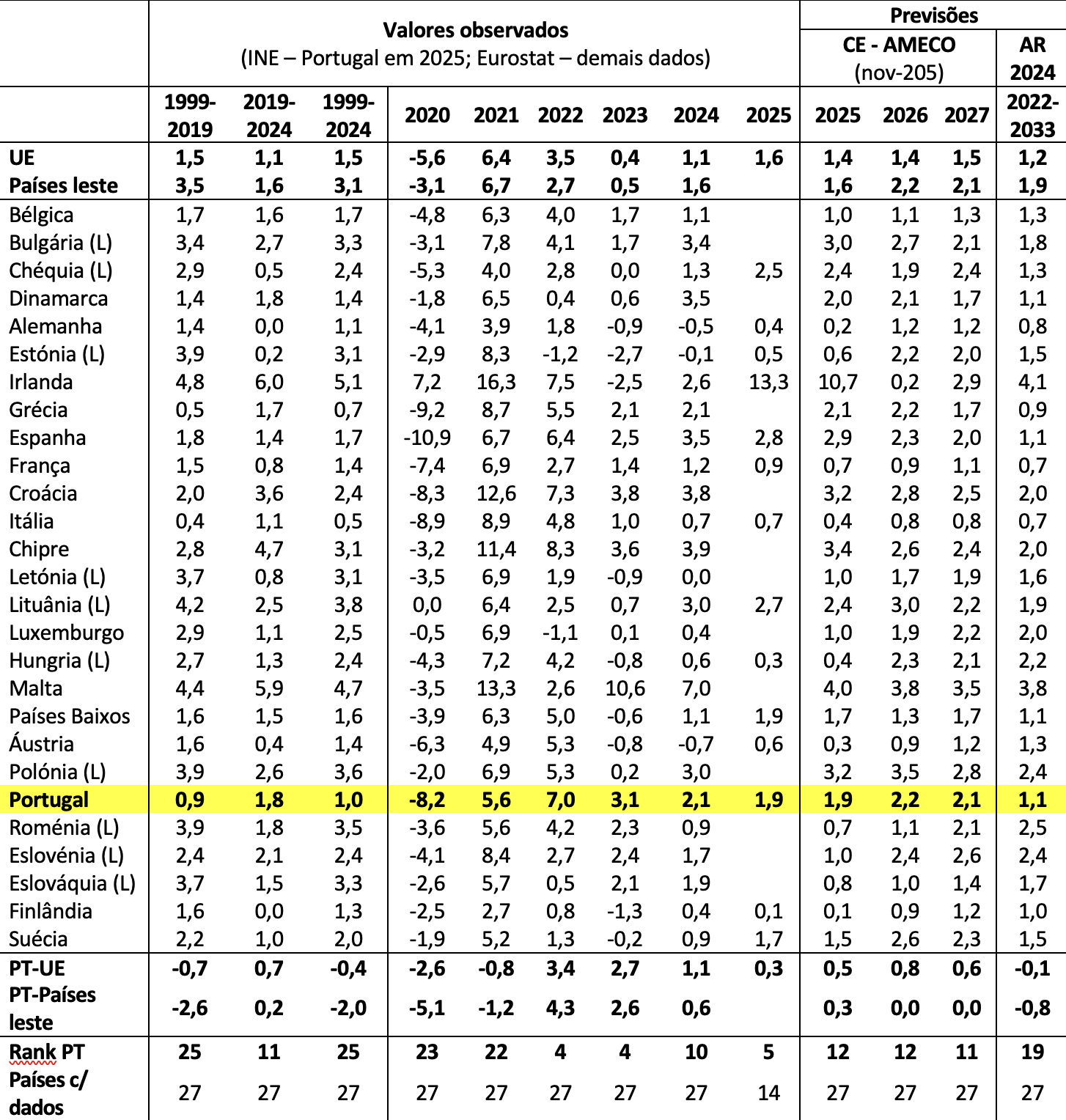

Com efeito, as projeções de crescimento entre 2022 e 2033 do Ageing Report 2024 da Comissão Europeia (CE), com base no PIB potencial, apontam para que Portugal regresse a um crescimento anémico de 1,1% ao ano nesse período longo, abaixo dos 1,2% da UE e 1,9% dos países de leste – trata-se apenas de uma média, há países de leste que crescem significativamente mais, como mostra a Tabela 1.

A Tabela 1 inclui ainda previsões de mais curto prazo da CE (European Economy de nov-25), onde Portugal deixa de crescer acima dos países de leste já em 2026 e 2027 e passa a exibir o mesmo registo nesses anos (2,2% em 2026 e 2,1% em 2027), mas o esperado fim da guerra (não incorporado nas projeções) certamente melhorará as perspetivas para esses países, sendo, por isso, mais relevantes as projeções do Ageing Report 2024 num período longo, por mostrarem a urgência de reformas em Portugal.

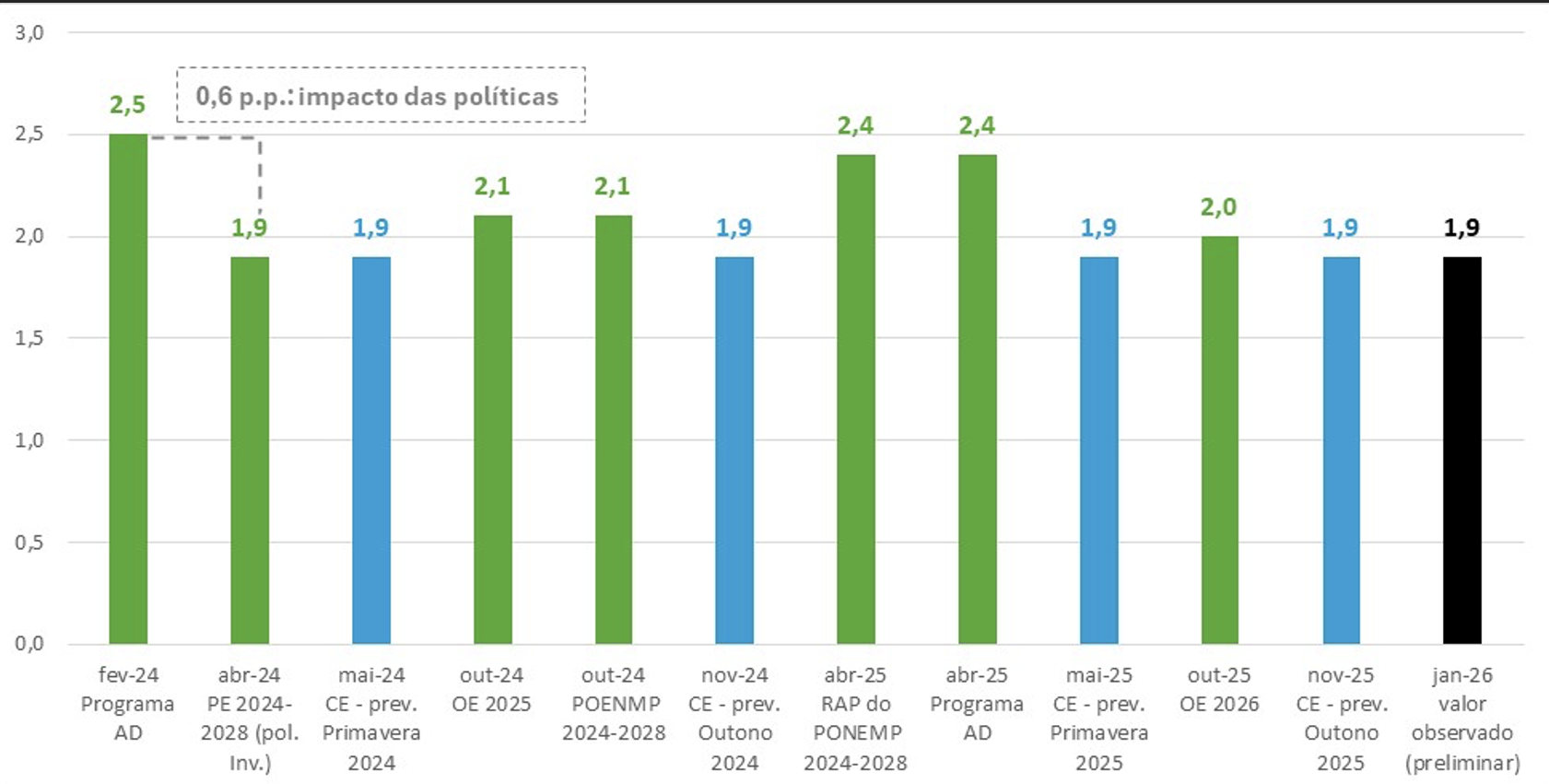

Passo agora a analisar o crescimento económico em 2025, que o INE estimou em 1,9% recentemente (em jan-26), embora seja ainda um valor preliminar, sujeito a revisões (geralmente marginais).

A Figura 2 permite perceber que esse valor observado ficou significativamente abaixo do prometido por esta AD nos programas eleitorais de 2024 (2,5%, em fev-24) e 2025 (2,4%, em abr-25).

Pelo meio, os valores apresentados pelo governo no Parlamento e à CE (com realce para os 2,1% no Orçamento de Estado de 2024 e no Plano Orçamental-Estrutural Nacional de Médio Prazo – POENMP 2024-2028 submetido à CE, ambos de out-25) foram bastante inferiores – a única exceção é o Relatório Anual de Progresso do POENMP, de abr-25, pois coincidiu praticamente com a apresentação do programa eleitoral de 2025 desta AD. Ao longo deste período, a CE previu sempre o valor que se viria a observar (1,9%), significando que não ficou impressionada com as promessas eleitorais desta AD, mas que são metas programáticas e têm consequências políticas.

Figura 2. Crescimento económico em 2025: previsões desta AD e da CE, e valor observado (preliminar)

Fontes: AD (programas eleitorais de 2024 e 2025); Ministério das Finanças (Programa de Estabilidade, PE, 2024-2028; Plano Orçamental-Estrutural Nacional de Médio Prazo – POENMP 2024-2028; Relatório Anual de Progresso – RAP do POENMP; Orçamento de Estado de 2025 e 2026, OE 25 e 26), INE (valor observado preliminar, divulgado em jan-26) e Comissão Europeia (previsões da publicação European Economy de mai-24, nov-24, mai-25 e nov-25), CE. Notas: p.p. = pontos percentuais. Para facilitar a inspeção visual do gráfico, as projeções do governo são assinaladas a verde, as da CE a azul e o valor observado a preto; o impacto implícito das medidas de política na projeção da AD de fev-24, a cor cinza, é obtido por diferença face ao cenário de políticas invariantes do PE 2024-2028 divulgado pouco depois.

De assinalar ainda, na Figura 2, o impacto (implícito) bastante significativo que no início de 2024 este governo AD estimava impactar o crescimento em 2025 através das medidas de política: 0,6 pontos percentuais (p.p.) em 2,5% (ou seja, 24% desse resultado), um valor obtido por diferencial entre a projeção do programa eleitoral de fev-24 e o cenário de políticas invariantes do Programa de Estabilidade 2024-2028 enviado dois meses depois à CE.

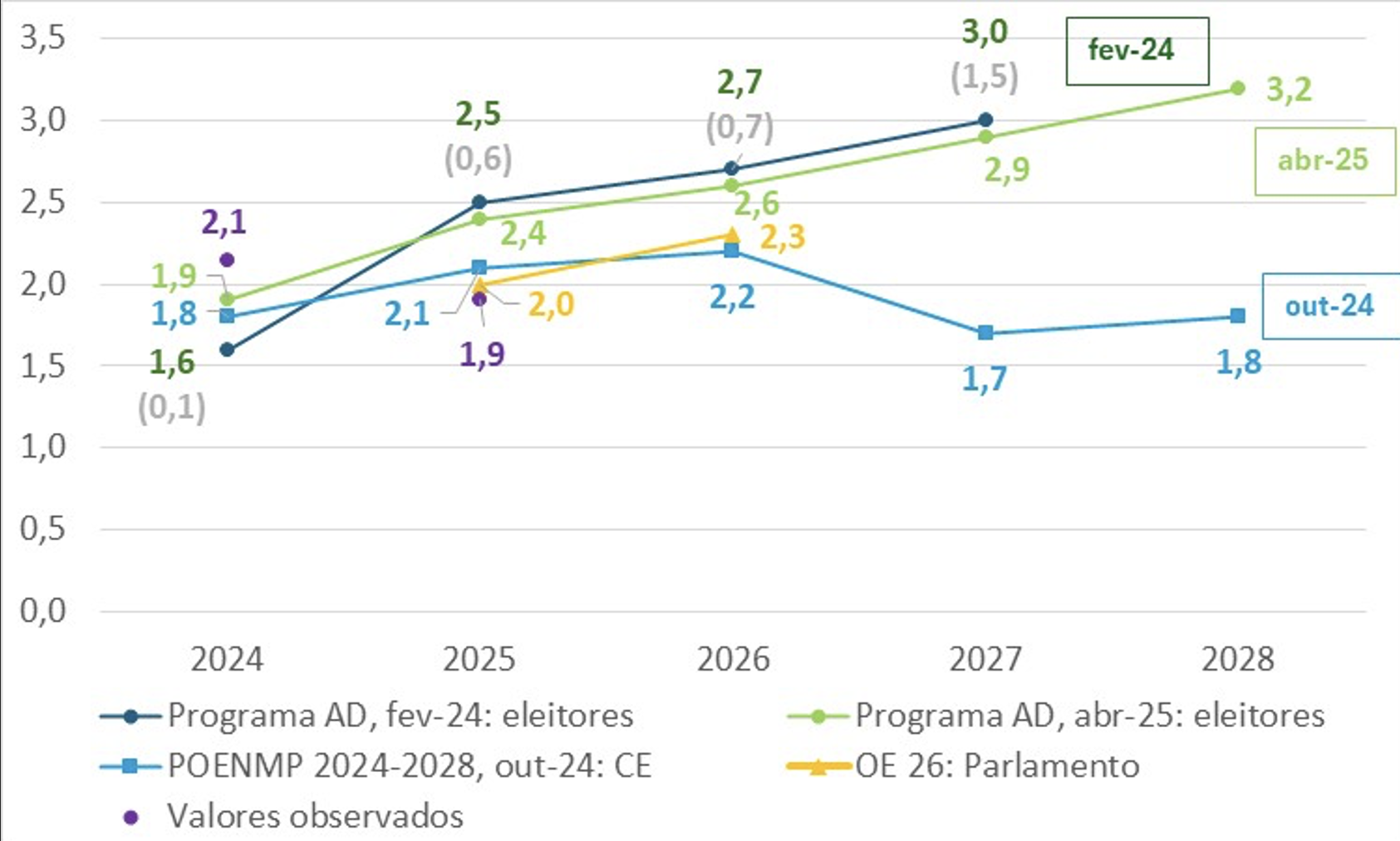

A Figura 3 mostra que o otimismo — para não dizer irrealismo — das projeções é ainda mais notório nos três cenários de médio prazo desta AD (até 2027 ou 2028), sendo impressionante: (i) a grande diferença consoante os destinatários sejam os eleitores (programas eleitorais de 2024) ou a CE, (ii) a inconsistência intemporal das projeções; (iii) o referido erro de previsão dos programas eleitorais face ao valor observado em 2025.

Centrando a análise no ano de 2027, presente nesses três cenários de médio prazo apresentados, em fev-24 o programa eleitoral desta AD apontava para um valor de 3,0% – metade do qual decorrente de medidas de política, comparando com o cenário de políticas invariantes do Programa de estabilidade –, para em out-24 baixar a projeção para 1,7% no POENMP 2024-2028 enviado à CE no âmbito do novo enquadramento orçamental da UE. Passados apenas seis meses, em abr-25, o programa eleitoral desta AD reviu em alta a projeção para 2,9%, valor quase igual ao prometido em 2024. Ou seja, esta AD estabeleceu um registo inédito de ‘menus’ nas projeções económicas, um para os eleitores e outro para a CE.

Embora 2027 seja o ano em que os ‘saltos’ nas projeções consoante o destinatário assumem maior magnitude, as diferenças são também significativas para os anos de 2025 e 2026. Os desvios apenas são marginais em 2024, como seria de esperar, pois trata-se do ano em que o governo iniciou a governação, e foi também um ano em que as estimativas de crescimento económico foram sendo revistas em alta devido ao boom do turismo (esse efeito foi ainda mais notório em 2023).

A Figura 3 permite ainda confirmar que os erros de previsão em 2025 dos programas eleitorais desta AD são bastante significativos, como já tinha apontado, e que o do POENMP apresentado à CE é pequeno, evidenciando ainda que a projeção mais recente para 2026 (2,3%), do OE 26, se aproxima da do POENMP (2,2%).

Figura 3. Previsões de crescimento de médio prazo desta AD e dos seus governos desde 2024, previsões mais recentes (OE 26) e valores observados

Fontes: AD (programas eleitorais de 2024 e 2025); Ministério das Finanças (Plano Orçamental-Estrutural Nacional de Médio Prazo – POENMP 2024-2028; relatório da Proposta de orçamento de Estado de 2026, OE 26) e INE (valores observados em 2024 e 2025, respetivamente provisional e preliminar). Notas: o descritivo das séries identifica, no final, os destinatários das projeções de médio prazo: eleitores, no caso dos programas eleitorais; o Parlamento, do OE 26; e a Comissão Europeia, CE, no POENMP). A cor cinza é evidenciada o impacto implícito das medidas de política na projeção da AD de fev-24 por diferença face ao cenário de políticas invariantes do Programa de estabilidade 2024-2028 que o recém-eleito governo AD enviou pouco tempo depois, em abril desse ano, à CE. De notar ainda que, após a reformulação do enquadramento orçamental da UE, o Programa de Estabilidade e o Programa Nacional de Reformas foram fundidos num único instrumento – o POENMP –, que agora integra os compromissos orçamentais, reformas e investimentos, e passa a usar a trajetória da despesa líquida como principal indicador operacional seguido pela Comissão. Esta mudança reflete o novo quadro de governação económica europeu, mas o timing e a inserção no exercício do Semestre Europeu mantêm-se.

De assinalar ainda que a projeção de crescimento de 3,2% em 2028 do programa eleitoral de abr-25 será tanto ou mais irrealista que os 2,9% em 2027, sendo essas as projeções mais recentes do governo para esses anos — veremos se não serão novamente revistas em baixa na próxima atualização do PONEMP, previsivelmente em abril.

Relembro que, a partir de 2027, Portugal terá menos fundos da UE à disposição, pelo que o impacto das políticas económicas teria de ser ainda maior para aí chegar.

Finalmente, em matéria de crescimento económico, relembro que um estudo da Faculdade de Economia do Porto (FEP) aponta que Portugal precisaria de crescer 1,4 p.p. acima da UE na década até 2033 para entrar na metade de países com maior nível de vida na atual configuração a 27. Isso implica crescer, pelo menos, 3% ao ano se a UE mantiver a tendência de crescimento de 1,5% desde 1999, ou um pouco menos se essa tendência baixar. Esse referencial de 1,4 p.p. é válido em períodos alargados.

Importa, por isso, observar na Tabela 1 que, mesmo com os ‘ventos favoráveis’ que Portugal beneficiou no conjunto do período de 2019-2024, apenas conseguiu crescer 0,7 p.p. acima da UE (1,8% face a 1,1% ao ano) – pouco relevam os diferenciais anuais elevados em 2022 e 2023, pois refletiram um efeito de recuperação após uma evolução relativamente pior da atividade em 2020 e (em menor medida) 2021, dado que o turismo, com forte peso em Portugal, foi das atividades que mais sofreu com a pandemia.

Tabela 1. Crescimento económico observado e previsões a médio e longo prazo nos países da UE

Fontes: INE, Eurostat e Comissão Europeia (CE) – European Economy nov-25; Ageing Report 2024 (AR 2024) –, conforme indicado na Tabela. Nota: o crescimento médio anual de 2022 a 2033 do AR 2024 é medido através do crescimento do PIB potencial, que em períodos longos como esse (que foi o usado no estudo da FEP referido no texto) – que esbatem os efeitos cíclicos –, tende a aproximar-se do crescimento do PIB efetivo, sendo estas as previsões a mais longo prazo disponível para as economias europeias. L = países de leste integrantes da UE (27): países bálticos (Estónia, Letónia, Lituânia), países da Europa central e oriental (Chéquia, Hungria, Polónia e Eslovénia); e países dos Balcãs (Croácia, Bulgária e Roménia). Os valores do agregado “países de leste” correspondem à média simples dos valores de crescimento desses países nos períodos em causa.

1.2. O padrão orçamental não mudou no governo AD: o excedente orçamental, apesar de superior ao previsto, assenta na subexecução do investimento e na maior carga fiscal, que não cai como prometido

Como foi referido anteriormente, o padrão orçamental que esta AD tanto criticava enquanto estava na oposição é exatamente o mesmo o que se observa em 2025 (e em 2024, como mostrei noutras crónicas).

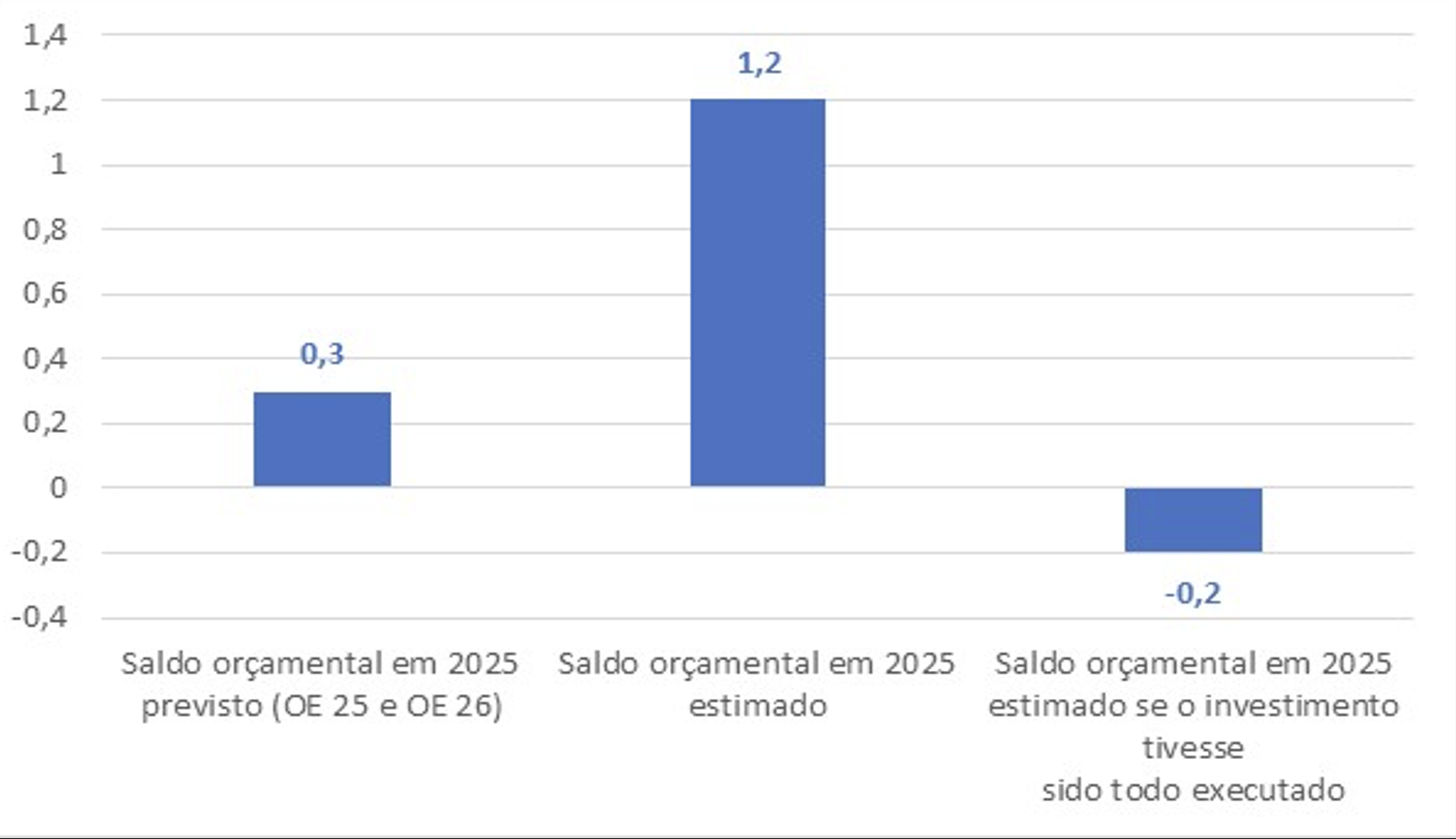

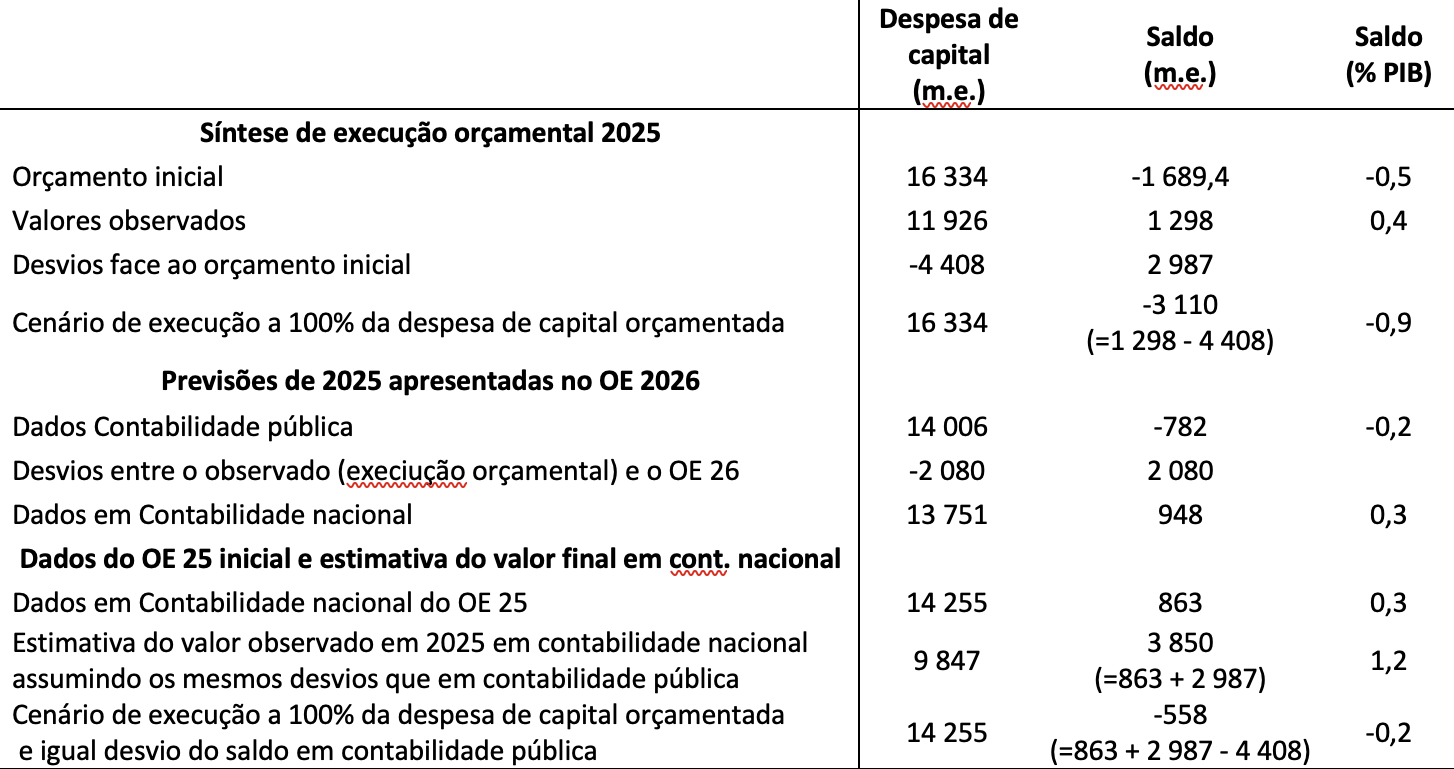

A Figura 4, alicerçada nos cálculos da Tabela 2, mostra que o excedente orçamental em 2025 na ótica da contabilidade nacional será, ao que tudo indica, significativamente maior do que o previsto. A estimativa ‘grosseira’ de 1,2% do PIB que apresento, em vez dos 0,3% previstos, assume, por simplicidade, os mesmos desvios que em contabilidade pública (evidenciadas na recente síntese de execução orçamental).

Sublinho que o valor final exigirá mais contas e dados, pelo que apontaria os 1,2% do PIB assim calculados como o limite superior para o saldo, que possivelmente ficará a meio caminho face à previsão inicial (Orçamento de Estado de 2025, OE 25) e revista (OE 26) de 0,3%, na ordem dos 0,6% a 0,8%.

Isto porque falta um balanço de acréscimos e diferimentos, como se faz na contabilidade das empresas, que permita passar da lógica de caixa da ótica da contabilidade pública para a filosofia de responsabilidades da ótica da contabilidade nacional e da de Maastricht, a que releva para Bruxelas. Por exemplo, é plausível que haja despesa a pagar em 2026 que diga respeito a 2025, o que baixaria o saldo em contabilidade nacional (e na ótica de Maastricht) face ao saldo em contabilidade pública.

Figura 4. Saldo orçamental em contabilidade nacional: previsão e estimativa grosseira do valor final (assumindo os desvios em contabilidade pública) e num cenário de execução total do investimento

Fontes: ver Tabela 2, onde são apresentados os cálculos subjacentes.

O saldo estimado (grosseiramente) de 1,2% do PIB é relevante porque, mesmo nesse cenário maximalista, a execução de todo o investimento inicial implicaria um défice de 0,2%, seguindo a mesma lógica de cálculo (as contas são apresentadas em detalhe na Tabela 2), dada a magnitude do desvio observado na despesa de capital (4,4 mil milhões de euros a menos nos dados em contabilidade e pública da síntese de execução na entidade orçamental). Se o valor final do excedente for inferior a 1,2%, como é plausível, então tal implicaria um défice ainda maior que 0,2% nesse cenário de execução a 100% do investimento.

O ponto é que, tal como nos governos PS, o excedente orçamental apenas terá sido possível devido à subexecução do investimento público, que esta AD tanto criticou na oposição – ou seja, como diz o ditado popular, “olha para o que eu digo, não para o que eu faço”.

E isto é particularmente grave porque um baixo investimento público – que, se for reprodutivo, pode potenciar e tornar mais rentável o investimento privado – penaliza o crescimento económico. Ao cortar no investimento para “fabricar” um resultado orçamental de curto prazo, o governo está, na prática, a tentar apresentar um brilharete imediato à custa do futuro do país. É uma opção politicamente cómoda e mediaticamente rentável, mas profundamente egoísta do ponto de vista coletivo, porque transfere o custo para todos nós — e, sobretudo, para as próximas gerações.

Mais ainda, menos investimento significa inevitavelmente piores bens públicos. Significa um SNS mais frágil, uma escola pública com menos capacidade de resposta, uma justiça mais lenta, uma administração interna mais limitada e um Estado menos preparado para garantir serviços essenciais com qualidade.

Em suma, por querer brilhar num número, sacrifica-se o bem comum e corrói-se, silenciosamente, aquilo que sustenta a prosperidade e a coesão social: a capacidade do Estado em investir, modernizar infraestruturas, qualificar serviços e preparar o futuro. São escolhas que podem produzir aplauso imediato, mas que deixam um rasto de fragilidade estrutural — porque o que se poupa hoje em investimento paga-se amanhã em crescimento perdido, em oportunidades desperdiçadas e em bens públicos degradados.

Dos demais dados constantes da Tabela 2, assinalo ainda o facto de a revisão em alta do saldo orçamental em contabilidade pública na síntese de execução face à previsão do OE 26 (+ 2 080 milhões de euros, m.e.) corresponder exatamente à revisão em baixa do investimento público, confirmando o padrão de melhoria do saldo orçamental à custa do investimento nos meses mais recentes, para depois ser apresentado um ‘brilharete orçamental’.

Tabela 2. Saldo orçamental e despesa de capital em 2025: valores previstos, observados e cenários

Fontes: Ministério das Finanças (Entidade Orçamental, síntese de execução orçamental de jan-dez 25; Relatório da Proposta de Orçamento de Estado de 2026, incluindo os respetivos Elementos informativos e complementares, e de 2025) e cálculos próprios. Notas: dados em contabilidade pública e contabilidade nacional como indicado. O valor nominal do PIB em 2025, usado para calcular o saldo orçamental em percentagem, do PIB, é o previsto nos Elementos informativos e complementares do Relatório do OE 2026 (valor de 2024 a que foram aplicadas as variações previstas). M.e. = milhões de euros.

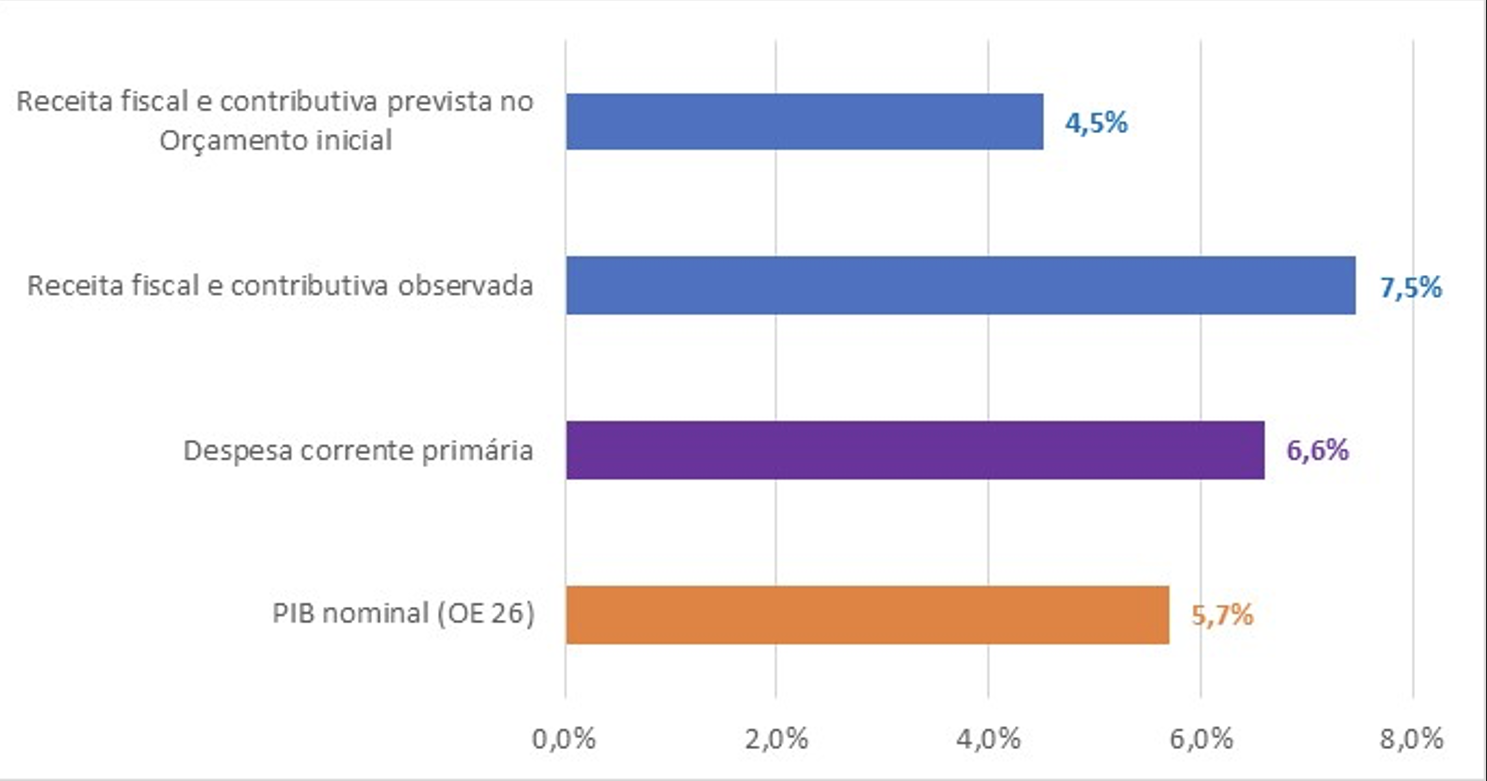

Passando à análise dos dados em contabilidade pública da síntese de execução orçamental, na Figura 5, além da subexecução do investimento público, o excedente orçamental acima do esperado reflete a progressão mais forte do que o previsto da receita fiscal e contributiva.

Em vez da subida orçamentada de 4,5% (considerando os dados constantes da execução orçamental de 2025), a carga fiscal e parafiscal assim medida terá registado uma variação de 7,5% (7,1% na receita fiscal e 8,3% nas contribuições sociais), que é superior à variação nominal do PIB de 5,7% (previsão do OE 25, que deverá estar próxima do observado). Isto significa que:

· em vez da descida prometida, a carga fiscal muito provavelmente aumentou em 2025 — ou seja, o mesmo truque do costume: vende-se alívio fiscal em campanha e entrega-se agravamento na prática.

No fundo, é exatamente o padrão da governação PS que esta AD tanto criticou e que, afinal, não só não mudou como replicou sem pudor.

A única coisa “positiva” que sai do excedente assim ‘fabricado’ é a descida que promove no rácio da dívida pública no PIB (já abaixo de 90% do PIB nos números mais recentes)— mas é uma ‘vitória de pirro’, conseguida à força de um truque contabilístico tão artificial quanto perverso: desviam-se fundos europeus que deviam estar a reforçar a competitividade para alimentar e encobrir a ineficiência crónica da máquina do Estado, servindo sobretudo para substituir investimento público nacional (mas de forma apenas parcial) e alguma despesa corrente. E, mesmo com este expediente, o país continua a apresentar um investimento público total miserável, dos mais baixos da UE, uma carga fiscal sufocante e um ambiente que esmaga o investimento privado — ou seja, menos crescimento hoje e ainda menos amanhã.

Para o aumento da carga fiscal em 2025 contribui, sobretudo, a subida do peso das contribuições sociais, (com o maior diferencial de variação em relação ao PIB nominal), que como tenho vindo a alertar tem refletido a subida do salário mínimo (e médio, que influencia dado o elevado peso na economia) acima da produtividade promovida pelo governo e parceiros sociais em sede de concertação social, o que leva a uma perda de competitividade. Tal conduz ainda a uma aproximação cada vez maior do salário médio (e mediano) ao salário mínimo, o que configura uma economia de mínimos que afasta o talento do país.

Figura 5. Taxa de variação da carga fiscal e contributiva (a observada e a prevista inicialmente) e do PIB nominal previsto entre 2024 e 2025

Fontes: Ministério das Finanças (Entidade Orçamental, síntese de execução orçamental de jan-dez 25; Relatório da Proposta de Orçamento de Estado de 2026, Elementos informativos e complementares) e cálculos próprios. Dados em contabilidade pública.

O progresso não se faz tornando todos igualmente pobres “na secretaria”, como se a igualdade se decretasse por despacho e a pobreza fosse um projeto político aceitável. Isso não é progresso: é nivelamento por baixo, é resignação travestida de virtude. O país só avança quando o ‘bolo’ cresce a sério — e isso exige competitividade, investimento, produtividade e uma transformação do perfil produtivo para atividades de maior valor acrescentado, com mais conhecimento, mais tecnologia e mais ambição.

Ao mesmo tempo, a despesa corrente primária (excluindo juros) subiu 6,6%, acima da evolução do PIB nominal, o que significa que o seu peso no PIB terá aumentado. Ou seja: em vez de emagrecer, o Estado voltou a ‘engordar’ — precisamente o contrário do que uma reforma séria e corajosa deveria fazer. E depois admiram-se de não haver margem para nada: não há espaço para uma descida fiscal relevante e sustentável, não há folga para libertar a economia, e continua a faltar o essencial.

Uma verdadeira reforma do Estado não é propaganda, nem powerpoint, nem medidas dispersas para inglês ver: é reduzir o peso da despesa corrente primária de forma estrutural — com melhor gestão, responsabilização, meritocracia e digitalização de processos e serviços, desburocratizando e eliminando redundâncias e ineficiências — e libertar recursos para duas prioridades urgentes: baixar a carga fiscal de forma sustentável — para estimular o investimento privado — e reforçar o investimento público nacional, que continua cronicamente subexecutado e tratado como variável de ajuste.

Porque uma verdadeira reforma do Estado não é propaganda, nem powerpoint, nem medidas dispersas para inglês ver: é reduzir o peso da despesa corrente primária de forma estrutural — com melhor gestão, responsabilização, meritocracia e digitalização de processos e serviços, desburocratizando e eliminando redundâncias e ineficiências — e libertar recursos para duas prioridades urgentes: baixar a carga fiscal de forma sustentável — para estimular o investimento privado — e reforçar o investimento público nacional, que continua cronicamente subexecutado e tratado como variável de ajuste.

É certo que o investimento público sobe acima do PIB e deverá reforçar o seu peso em 2025 – outra coisa não seria de esperar com o PRR em fase ‘cruzeiro’ –, mas a questão é que tal continua a ser feito de forma não sustentável, suportado quase integralmente em apoios da UE, que por definição são temporários e teriam melhor uso apoiando o investimento privado para fazer crescer mais a economia, pois só assim se consegue sustentar um Estado social forte a prazo.

Pior, a progressão do investimento público fica muito aquém do que tinha sido prometido — 16,4% em vez de 59,4% — e ainda por cima parte de uma base miserável, depois de anos consecutivos de subexecução. Isto não é um desvio técnico nem um ‘ajuste’: é a confirmação de que o investimento continua a ser tratado como a variável de corte preferida, a primeira a cair sempre que é preciso fabricar resultados de curto prazo.

E a consequência é brutal: há estimativas de que o stock de capital público esteja a diminuir, porque o investimento já nem sequer chega para compensar a depreciação do que existe. Ou seja, o país não está apenas a falhar em modernizar-se — está, literalmente, a deixar-se degradar. Estradas, ferrovia, hospitais, escolas, justiça, serviços públicos: tudo envelhece, tudo perde capacidade, tudo se torna mais caro de reparar no futuro. É um caminho de empobrecimento lento, mas garantido.

Isto, ao mesmo tempo que Portugal tem uma das maiores alocações de fundos europeus canalizadas para o Estado, o que torna tudo ainda mais chocante. Porque estes fundos deveriam servir, primordialmente, para reforçar a competitividade, modernizar o país e elevar o crescimento potencial da economia. Mas, na prática, têm sido usados sobretudo como muleta orçamental: substituem investimento público nacional (e, em alguns casos, até despesa corrente), aliviando o esforço do Estado — que depois apenas coloca o mínimo de contribuição nacional necessário, para poder apresentar ‘brilharetes orçamentais’ —e permitindo que se continue a adiar o que é estruturalmente indispensável. E nem sequer é uma substituição plena, livre ou estrategicamente desenhada: é parcial, condicionada pelas regras e prioridades europeias — que, em várias áreas, podem não coincidir com aquilo de que o país realmente precisa. O resultado é um país preso a um modelo de gestão que não transforma, não reforma e não acelera: apenas “cumpre”, “encaixa” e “reporta”.

No fundo, os fundos europeus acabam instrumentalizados para permitir ‘brilharetes orçamentais’, aqueles números ‘bonitos’ que dão títulos e palmas fáceis, e que servem, sobretudo, para promover o Ministro das Finanças do momento. Mas um país não se governa com ‘foguetório’ estatístico.

E, francamente, o ministro das Finanças tem demasiado para fazer e demasiado para corrigir para se limitar ao papel de mero contabilista. Precisa de ser um reformador, um estratega e um executor, em articulação com Ministro da Economia, em particular, mas também com os ministros das demais pastas, pois é preciso uma estratégia integrada de desenvolvimento e uma implementação também articulada das políticas públicas para que surtam efeito. Porque sem visão estratégica e se capacidade de planeamento e de execução das reformas e do nível de investimento adequados, não há excedente que salve o futuro — há apenas mais um ano perdido, embrulhado em propaganda.

Se é verdade que esses ‘brilharetes’ têm permitido a redução do rácio de dívida pública no PIB, a alocação dos fundos ao serviço da economia poderia tê-lo feito descer de forma mais virtuosa e duradoura no tempo, por via do maior aumento do PIB nominal (denominador do rácio). Com a redução esperada dos fundos, esse modelo rapidamente se esgotará e cairemos triste constatação de que, sem reformas estruturais que tornem o Estado mais eficiente e elevem o potencial de crescimento da economia, as contas públicas não serão sustentáveis e rapidamente cairemos em défice — isto, a não ser que haja aumentos de impostos ou outras formas de austeridade, o que apenas perpetuará a ‘economia de mínimos’ só para conseguir manter o atual Estado social, que se tornará, cada vez mais, de ‘mínimos’.

2. Conclusão

Ao fim de quase dois anos, a governação desta AD revela um paradoxo inquietante: Proclama ambição reformista, mas pratica uma gestão que replica os vícios do passado que criticou e, afinal, não mudou.

O crescimento fica muito aquém do prometido, pelo que continua distante a convergência com a UE – assim como a entrada na metade de países com maior nível de vida da atual UE, que deveria ser um desígnio nacional mobilizador e suprapartidário –, e o excedente orçamental surge não como resultado de maior eficiência do Estado ou de uma economia mais dinâmica, mas sobretudo à custa da subexecução do investimento público – dependente de fundos da UE – e de uma carga fiscal que, afinal, não desceu.

Num contexto excecionalmente favorável — com fundos europeus em máximos históricos, um boom do turismo e uma forte entrada de imigrantes — Portugal deveria estar a crescer substancialmente mais, na ordem dos 4% ao ano. Não o faz porque falta o essencial: Reformas estruturais que aumentem a produtividade, elevem o perfil produtivo da economia e desbloqueiem o investimento privado. Sem isso, o crescimento acima da UE (mesmo que por pouca margem) não passa de episódico e o equilíbrio orçamental é frágil e ilusório.

A opção por apresentar ‘brilharetes orçamentais’ à custa da concentração dos apoios da UE no Estado — usando-os para substituir investimento público nacional e até alguma despesa corrente —, em vez de os mobilizar de forma séria para reforçar a competitividade, pode render manchetes e dividendos políticos no curto prazo, mas é uma estratégia míope, oportunista e economicamente cara.

A opção por apresentar ‘brilharetes orçamentais’ à custa da concentração dos apoios da UE no Estado — usando-os para substituir investimento público nacional e até alguma despesa corrente —, em vez de os mobilizar de forma séria para reforçar a competitividade, pode render manchetes e dividendos políticos no curto prazo, mas é uma estratégia míope, oportunista e economicamente cara. Porque o custo não aparece logo no dia seguinte, mas chega inevitavelmente: Menos investimento hoje significa menos produtividade amanhã, menos crescimento potencial, menos salários reais e um país cada vez mais frágil e dependente. É trocar transformação por propaganda, estratégia por cosmética, futuro por vaidade política.

Com efeito, esse modelo desvia recursos do investimento privado, perpetua uma máquina do Estado ineficiente, asfixia empresas e trabalhadores com impostos e contribuições crescentes e empurra o país para uma economia de ‘mínimos’ – onde o salário mínimo é aumentado ‘na secretaria’ sem atender à evolução da produtividade, aproximando-se do médio e do mediano, e o talento jovem só encontra oportunidades de emprego qualificado e bem pago fora do país, que assim empobrece e envelhece.

Com a redução previsível dos fundos europeus a partir de 2027, este modelo esgotar-se-á rapidamente. Sem reformas profundas no Estado e na economia, para elevar o seu crescimento potencial, Portugal arrisca regressar aos défices orçamentais. Isto porque os seus governantes, em vez de usarem os fundos da UE para aumentar a competitividade e modernizar a máquina pública, ‘enterraram-nos’ a alimentar a sua ineficiência para não perturbar o status quo da rede de interesses instalada.

Pior, sem alteração de políticas, mais cedo ou mais tarde terão de aumentar impostos ou recorrer a outras formas de austeridade só para manter um Estado social que também tenderá a caminhar para mínimos sem uma economia forte que o sustente.

A verdadeira escolha é entre reformar para crescer ou insistir num simulacro de estabilidade que adia, e agrava, os problemas do futuro. Quando os fundos acabam e as reformas faltam, a fatura é paga pelos contribuintes, pelos mais vulneráveis e pelas gerações mais novas.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Dois anos desta AD e nada muda: Crescimento escasso e excedente à custa do investimento

{{ noCommentsLabel }}