Sem um diagnóstico claro de onde estamos e um rumo estratégico inequívoco, o país continuará à deriva, escreve o economista Óscar Afonso.

- A economia portuguesa apresenta um excedente na balança de bens e serviços em 2024, mas depende fortemente do turismo, um setor de baixa produtividade.

- Desde 1999, Portugal passou de um défice elevado na balança de bens para um excedente, embora a especialização em turismo tenha gerado fragilidades produtivas.

- A continuidade da dependência do turismo pode atrasar a transformação estrutural necessária para melhorar a produtividade e o nível de vida no país.

Neste primeiro quarto de século do milénio, a economia portuguesa alcançou alguns reequilíbrios macroeconómicos importantes, mas estruturalmente continua desequilibrada.

Passámos do maior défice da balança de bens e serviços face ao PIB da União Europeia (UE) em 1999 – que persistia passada uma década, a refletir o descontrolo orçamental e más políticas públicas, levando-nos a uma quase bancarrota e à necessidade do doloroso programa de ajustamento 2011-2014 – para um excedente ligeiro em 2024, mas totalmente dependente do turismo.

Com o reequilíbrio externo e (de forma associada) das contas públicas recuperamos estabilidade macroeconómica e credibilidade externa. Na economia, após 2015 tem-se verificado uma especialização crescente em serviços predominantemente de baixo valor acrescentado, para responder ao crescente consumo de serviços pelas famílias e, sobretudo, ao ‘boom’ de procura turística. Ao mesmo tempo,perdemos capacidade produtiva na indústria e de investimento no futuro, como mostro nesta crónica.

Tudo isto com o alto patrocínio dos governos de António Costa e, mais recentemente, os de Luís Montenegro, cujo Ministro da Economia, Manuel Castro Almeida, parece também ‘enfeitiçado’ pelo turismo e interessado em acentuar essa especialização, o que me motivou a escrever esta crónica.

Em declarações recentes na 36.ª feira BTL — Better Tourism Lisbon Travel Market, em Lisboa, o Ministro afirmou: “eu faço parte do grupo dos que defendem que não há turismo a mais, de maneira nenhuma. O turismo ainda tem espaço para crescer (…). Não nego que numa ou outra zona do país, numa ou outra semana do ano, possam ter uma sobrecarga excessiva de turistas. Mas isso são exceções”.

Nesta crónica mostro alguns dados que deveriam levar o Ministro a refletir:

- O país que em 1999 investia 29% do PIB, em 2024 investiu apenas 20%, penalizando a produtividade e o nível de vida, mesmo num período em que está em execução um PRR particularmente generoso. Parte desta evolução resulta também da perda de peso da indústria, um setor capital-intensivo por excelência.

- O país que tinha 46% do PIB assente em despesa com serviços tem hoje 61%.

- O país que registava o maior défice da balança de bens e serviços da UE passou a ter excedente, mas dependente do turismo — muito massificado, de baixa produtividade e sujeito a fortes oscilações da procura externa, incluindo fatores temporários favoráveis nos anos recentes —, que tem compensado odéfice estrutural elevado na balança de bens, correspondente a quase 30% desse consumo das famílias.

Esta é a medida da insuficiência da nossa indústria, que continua a não ser uma aposta dos sucessivos governos. O turismo tornou-se politicamente confortável: gera receita imediata, cria emprego rápido e não exige reformas estruturais profundas. Mas é precisamente por isso que pode estar a atrasar uma transformação mais exigente da economia.

O que parece um sucesso é, afinal, motivo de preocupação, pois o perfil predominantemente industrial dos países de leste, conducente a uma maior produtividade, é uma das razões por que vários desses paísesnos ultrapassaram em nível de vida, tendo aderido muito depois à UE e recebido muito menos fundos europeus, que têm sabido aproveitar melhor.

A decomposição do PIB entre bens e serviços e a evolução entre 1999 e 2024

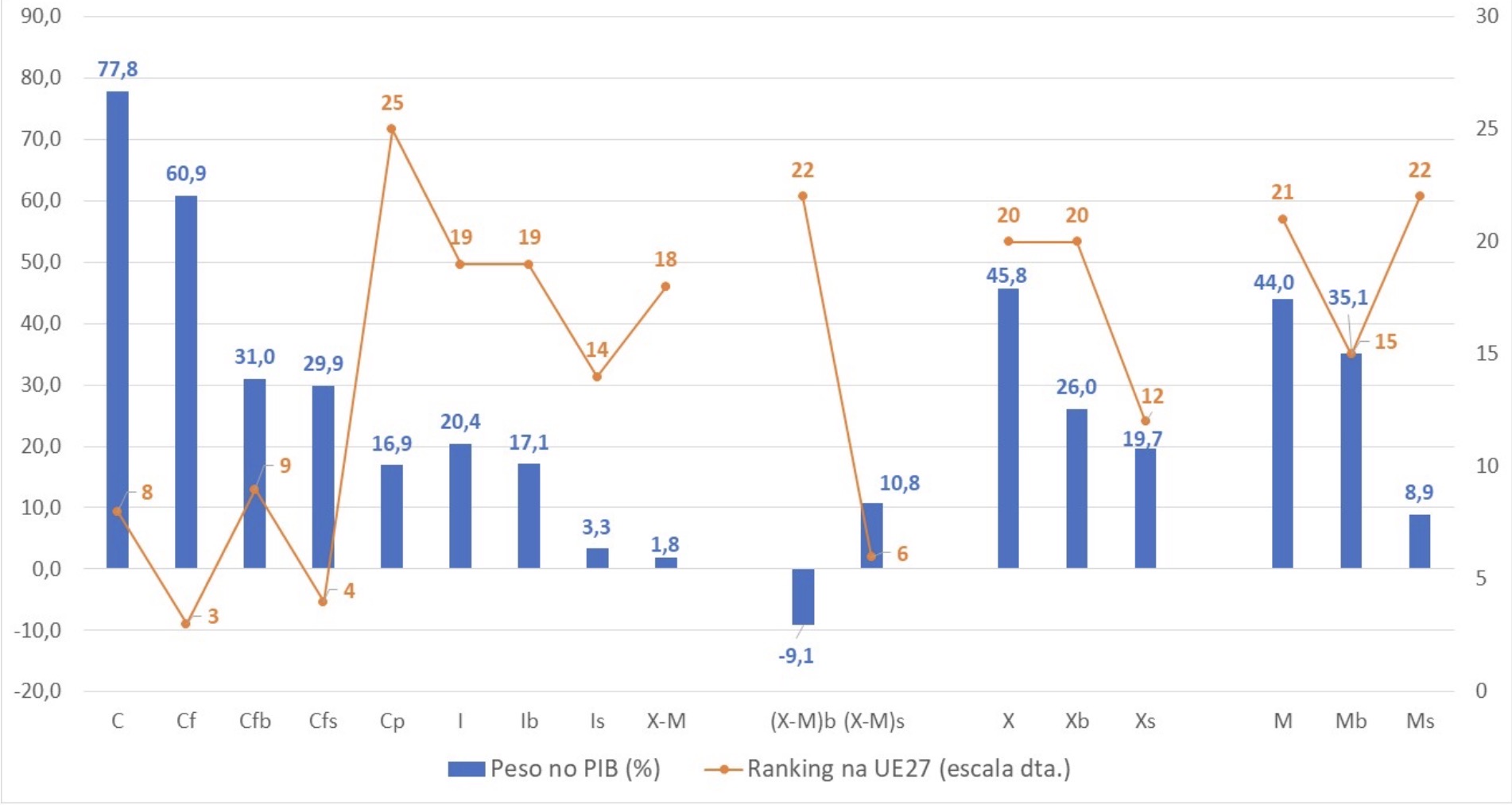

A Figura 1 sumariza o peso das componentes de despesa no PIB de Portugal em 2024, permitindo destacar os rankings elevados na UE ao nível do consumo privado (3º lugar: 60,9% do PIB) – em particular na componente de serviços (4º: 29,9%; 9º nos bens: 31,0%) – e total (8º: 77,8%). Realce ainda para as exportações líquidas de serviços (6º: 10,8%), refletindo um peso relativamente alto dessas exportações (12º: 19,7%), assentes no turismo, e reduzido nas importações (22º: 8,9%). É precisamente o turismo que permite contrariar o saldo estruturalmente negativo da balança de bens (22º: -9,1%) – em resultado de um peso baixo dessas exportações (20º: 26,0%) e intermédio nas importações (15º: 35,1%) –, conduzindo a um excedente na balança de bens e serviços (18º: 1,8%).

Figura 1. Pesos das principais componentes de procura no PIB (%) em 2024 e respetivos rankings na UE

Fonte: Eurostat e cálculos próprios. Fórmulas em percentagem do PIB a preços correntes, Y, e notação usada: Y=C+I+X-M=100, C=Consumo, I=Investimento, X=Exportações, e M=Importações; C=Cf+Cp, f=famílias e ISFLSF (instituições sem fins lucrativos ao serviço das famílias), e p=público; Cf=Cfb+Cfs, b= bens, e s=serviços; I=Ib+Is; X=Xb+Xs; M=Mb+Ms; (X-M)=(X-M)b + (X-M)s. Nota: Is diz respeito a investimento em propriedade intelectual, por resultar de serviços de Investigação &Desenvolvimento (I&D), tratando-se de um valor relativamente pequeno, pelo que a grande parcela da componente de investimento (I) é Investimento em bens (Ib), calculado por diferença.

A principal diferença para a situação relativa em 1999 (ver Figura 2), que traduz uma inegável melhoria em termos de reequilíbrio macroeconómico, é termos passado de um elevado défice da balança de bens e serviços nesse ano (10,3% do PIB, o pior resultado na UE; Fig. 2) para um excedente em 2024 (1,8% do PIB, o 18º, como referido; Fig. 1).

Contudo, tal aconteceu à custa da dependência do turismo (que justificou a melhoria do saldo da balança de serviços de 2,0% para 10,8% do PIB, de 16ª para 6º; Fig. 2 e Fig. 1, respetivamente), pois o saldo da balança de bens continuou bastante negativo, apenas com um pequeno desagravamento (de -12,4% em 1999 para -9,1% em 2024; Fig. 2 e Fig. 1, respetivamente) e perdendo duas posições (de 20º para 22º), porque outros países progrediram mais.

A segunda grande diferença entre as duas figuras, esta inegavelmente negativa, é o país ter perdido capacidade de investimento, com o seu peso no PIB a passar de 29,0% em 1999 (Fig. 2) para 20,4% (Fig. 1) em 2024, de 4º para 19º (nono pior) na UE. Este fraco desempenho do investimento, mesmo num período em que decorre um PRR particularmente generoso, diz muito sobre o estado da nossa produtividade e sobre fragilidades estruturais da economia: um padrão de especialização marcado pela perda de relevância da indústria (setor capital-intensivo por excelência), a elevada fiscalidade, a morosidade da justiça e o excesso de burocracia.

A terceira diferença a apontar é a subida no ranking do consumo privado de 7º em 1999 (Fig. 2) para 4º em 2024 (Fig. 1) – embora com uma redução do peso no PIB, de 63,3% para 60,9%, mas que foi inferior à registada na UE –, com uma alteração assinalável de composição, já que o consumo de serviços ganhou protagonismo, passando de 8º para 4º na UE (de 24,8% para 29,9% do PIB) e quase atingindo o peso do consumo de bens, que baixou de 4º para 9º (de 38,5% para 31,0% do PIB).

Figura 2. Pesos das principais componentes de procura no PIB (%) em 1999 e respetivos rankings na UE

Fonte: Eurostat e cálculos próprios. Ver notas da Figura anterior. No caso de Cfb e Cfs, os rankings consideram apenas 26 países com dados em 1999 (falta informação para a Lituânia).

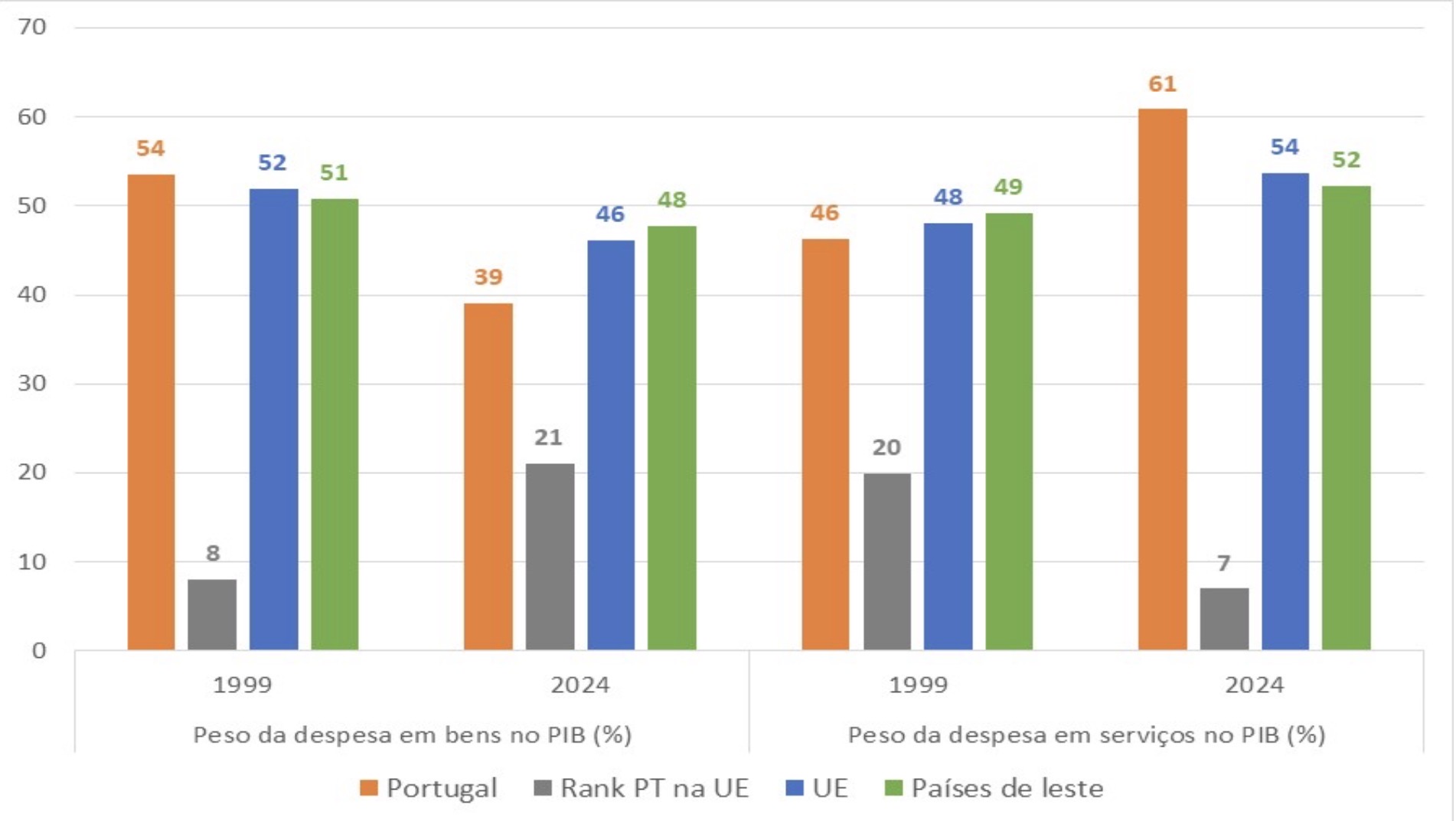

Em face da análise anterior, reorganizando as componentes de despesa anteriormente referidas de modo a repartir o PIB percentualmente entre as relativas a bens e a serviços (em que é inserido o consumo público por facilidade de análise, pois integra fundamentalmente serviços), a Figura 3 permite concluir que o PIB português era constituído em 61% por despesa em serviços em 2024, muito acima da UE (54%) e da média dos países de leste (52%) – que seria ainda menor se fosse excluída a Croácia, cuja especialização no turismo destoa da tendência de especialização industrial deste grupo.

Figura 3. Repartição do PIB a preços correntes entre despesa em bens e despesa em serviços (%)

Fonte: Eurostat e cálculos próprios. Nota: em 1999, os rankings consideram apenas 26 países com dados.

Esse peso de 61% da geração de riqueza assente nos serviços em Portugal é o 7º maior valor na UE, mas passa para 4º maior – apenas abaixo de Grécia (69,0%), Croácia (68,2%) e Espanha (61,4%), países também especializados em turismo – excluindo países de pequena dimensão (Malta, com 81,3%; Chipre, com 75,5%; e Luxemburgo, com 65,7%), que não são diretamente comparáveis.

Com efeito, países insulares ou de pequena dimensão territorial e demográfica tendem a apresentar um peso estruturalmente mais elevado dos serviços no PIB e (consequentemente) um menor peso dos bens devido a restrições de escala, de mercado interno e de dotação de recursos.

A reduzida dimensão limita a viabilidade de atividades industriais diversificadas e intensivas em capital, que requerem economias de escala e integração em cadeias produtivas complexas. Em contrapartida, os serviços — pouco sofisticados, como o turismo de massas, ou mais avançados (com maior geração de valor), como serviços financeiros e empresariais — exigem menor escala mínima eficiente e menor intensidade material, podendo orientar-se para o exterior mesmo a partir de territórios reduzidos. Estas considerações aconselham, por isso, prudência em comparações diretas com economias de maior escala.

A questão não é tanto o peso elevado dos serviços, pois seria de enaltecer se fossem predominantemente sofisticados e com grande capacidade de geração de valor – por exemplo, Malta tem um elevado peso de serviços financeiros e um nível de vida bem superior ao português.

O problema reside no modelo de crescimento e de especialização assente em serviços de baixo valorOacrescentado, intensivos em mão-de-obra pouco qualificada e fortemente concentrados no território, orientados simultaneamente para o consumo dos residentes — sobretudo no consumo privado de serviços — e para o turismo, predominantemente massificado e associado a visitantes com baixo poder de compra médio, muitas vezes servido nos mesmos estabelecimentos, como restaurantes e alojamento local. A alteração estrutural e relativa face a 1999 é enorme, pois nesse ano o peso dos serviços no PIB era apenas 46%, na 20ª posição.

O défice de oferta de bens, fruto da desindustrialização

O problema é também o que foi sendo abandonado para sustentar esse modelo: Os setores industrial e agrícola. A perda de capacidade produtiva nestas áreas ajuda a explicar a persistência de um défice elevado na balança de bens, expressão de um défice estrutural de oferta. Se em 2024 o défice da balança comercial de produtos agrícolas e agroalimentares (exceto bebidas) foi 5,17 mil milhões de euros, segundo o INE, ou 1,7% do PIB, então o défice de bens finais industriais será próximo do remanescente do défice da balança de bens (7,4% do PIB = 9,1%-1,7%), ou seja, a maior parte.

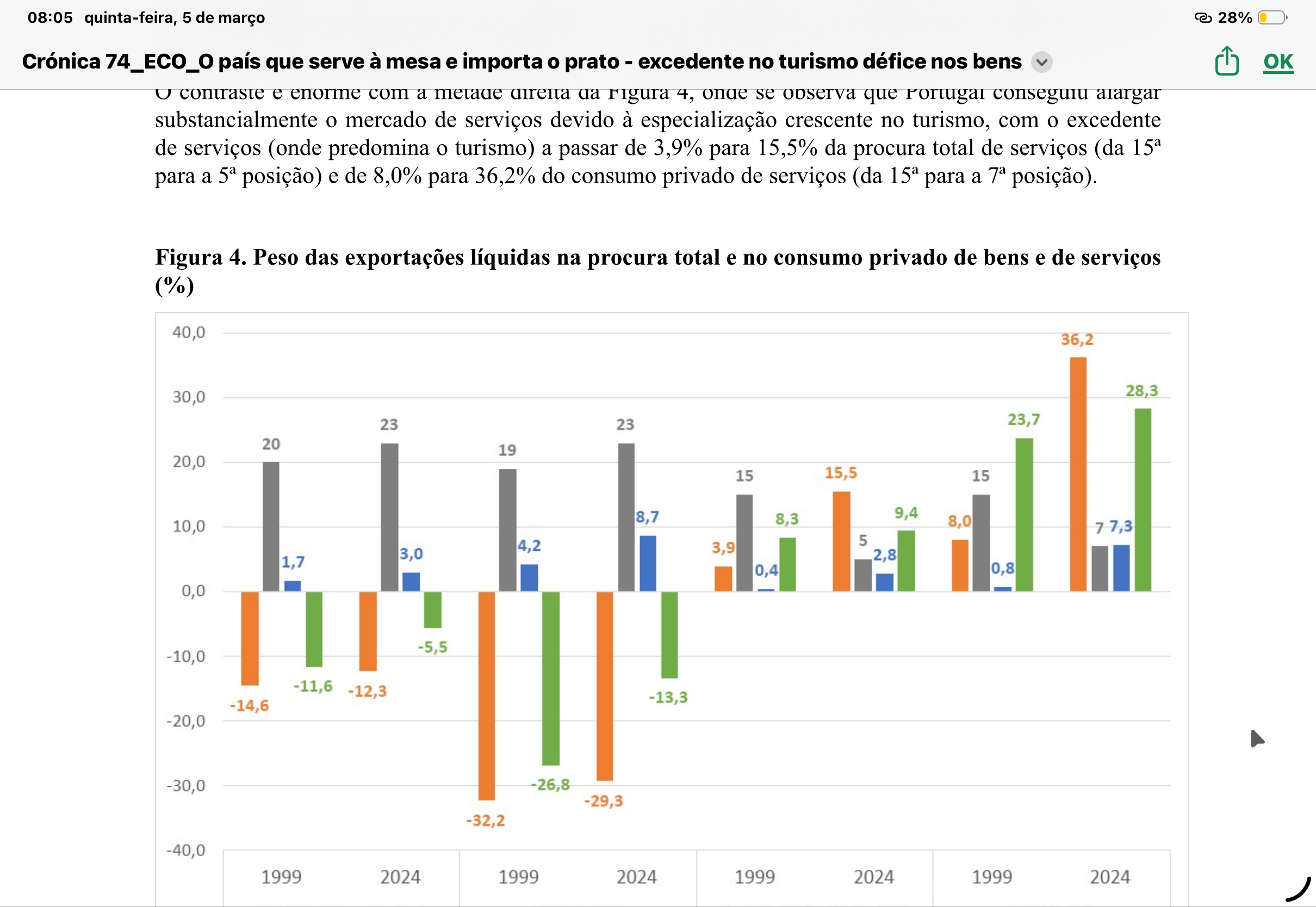

A metade esquerda da Figura 4 permite constatar que, em 2024, essa insuficiência de oferta (medida pelo saldo da balança de bens, que corresponde a exportações líquidas negativas) correspondeu a 12,3% da procura total de bens e a 29,3% do consumo privado de bens, em ambos os casos na 23ª posição na UE (5ª pior), onde, pelo contrário, se registou um excedente (de 3,0% e 2,8%, respetivamente) – no caso dos países de leste, a insuficiência de oferta é bastante menor (5,5% e 13,3%). Excluindo Malta e Chipre pelas razões acima indicadas, Portugal está na 3ª pior posição em ambos os indicadores, apenas abaixo da Croácia e da Grécia, países ainda mais especializados em turismo do que Portugal. Face a 1999, apesar de uma melhoria ligeira em ambos os indicadores, o ranking piorou (de 20º para 23º e de 19º para 23º).

O contraste é enorme com a metade direita da Figura 4, onde se observa que Portugal conseguiu alargar substancialmente o mercado de serviços devido à especialização crescente no turismo, com o excedente de serviços (onde predomina o turismo) a passar de 3,9% para 15,5% da procura total de serviços (da 15ª para a 5ª posição) e de 8,0% para 36,2% do consumo privado de serviços (da 15ª para a 7ª posição).

Figura 4. Peso das exportações líquidas na procura total e no consumo privado de bens e de serviços (%)

Fonte: Eurostat e cálculos próprios. Mesmas notações de Figuras anteriores. Nota: em 1999, os rankings consideram apenas 26 países com dados.

Conclusão: O ‘milagre turístico’ esconde um défice estrutural nos bens que trava a convergência

Foi muito positivo Portugal eliminar o elevado défice comercial que marcou as décadas anteriores. O país ganhou estabilidade e credibilidade, mas estabilidade não é sinónimo de desenvolvimento.

O atual excedente da balança de bens e serviços assenta numa forte especialização turística que compensa uma insuficiência estrutural de produção de bens — o défice da balança de bens corresponde a quase 30% do consumo privado de bens, um indicador claro de fragilidade produtiva. Entre os países comparáveis da UE, apenas Croácia e Grécia registam valores mais elevados neste indicador.

O turismo tem méritos evidentes. Temos vantagens comparadas naturais que devemos aproveitar. Mas trata-se de um setor que, em Portugal, é em média muito intensivo em mão-de-obra pouco qualificada, com baixa produtividade e gerador de pouco valor, muito concentrado territorialmente e sujeito a forte sazonalidade. Igualmente importante, está sujeito a uma volatilidade elevada da procura externa – como se viu com a pandemia, com uma contração inédita seguida de um boom também excecional –, sendo ainda de assinalar o impacto sobre o ambiente do turismo de massas.

Além disso, a baixa produtividade do setor exige muitos trabalhadores, muitos deles imigrantes – dado o envelhecimento da sociedade portuguesa –, o que, por sua vez, acarreta outros desafios. Além da integração na economia e sociedade desses imigrantes, há ainda a destacar a forte pressão do turismo e da imigração sobre as infraestruturas – com realce para a habitação – e os serviços públicos.

Acresce que parte do dinamismo recente do setor refletiu fatores temporários — procura reprimida pós-pandemia, perceção de segurança face à guerra na Ucrânia — que se irão dissipar a prazo. O setor já tem vindo a abrandar e, dado o peso que adquiriu, está a contribuir para a desaceleração da economia.

Portugal não irá convergir com os países mais ricos mantendo uma especialização dominante em serviços pouco sofisticados — para responder à procura de turistas e residentes de baixo poder de compra médio.

A evidência histórica mostra que a convergência sustentada tem estado associada a processos de transformação estrutural com maior intensidade tecnológica, industrial e exportadora de bens e serviços transacionáveis de alto valor acrescentado. Os países da Europa de Leste que nos ultrapassaram em nível de vida fizeram-no reforçando a sua base industrial e exportadora; em alguns casos, como a Estónia, combinando-a com serviços digitais transacionáveis de elevado valor.

O turismo não irá desaparecer, devendo evoluir em qualificação, produtividade, geração de valor e dispersão no espaço (aposta no interior desertificado) e no tempo (redução da sazonalidade).

Contudo, não pode substituir uma estratégia de diversificação produtiva. Portugal precisa de apostar naindústria e serviços (conexos e outros) transacionáveis de elevada produtividade e geração de valor, com forte intensidade em tecnologia e conhecimento, inovando e aproveitando o talento do país, retendo-o. Precisa ainda de modernizar a agricultura — onde a fragmentação da propriedade deve ser contrariada, pois constitui um obstáculo estrutural ao aumento da produtividade e do valor acrescentado no setor.

Se assim for, o reflexo na balança comercial será a eliminação do défice nos bens e a geração, a prazo, de um excedente, bem como um saldo positivo mais sustentável na balança de serviços, assente em serviços de elevado valor acrescentado e num turismo gerador de maior valor por turista e por trabalhador, e menos concentrado no tempo e no território.

No fundo, precisamos de elevar o nosso perfil de especialização para uma maior intensidade em tecnologia e conhecimento se quisermos progredir em produtividade e nível de vida.

Face às declarações referidas do Ministro da Economia, infelizmente temo que o país continue a usar fundos estruturais da UE para reforçar o atual perfil de especialização assente sobretudo em serviços de baixo valor, com o turismo à cabeça, precisamente o oposto do que a ciência económica recomenda.

Se a política económica continuar nesta trajetória, poderemos manter estabilidade no curto prazo, mas dificilmente alcançaremos convergência. Insisto que a entrada de Portugal na metade de países de maior nível de vida da atual UE num prazo aceitável deve ser um desígnio estratégico nacional, mobilizador da sociedade e aceite por todo o espectro político.

Sem um diagnóstico claro de onde estamos e um rumo estratégico inequívoco, o país continuará à deriva.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

O país que serve à mesa e importa o ‘prato’

{{ noCommentsLabel }}