Ações: a melhor escolha para quem tem toda uma vida pela frente

Os índices acionistas representam a economia: arriscam, inovam e reinvestem lucros, sendo por isso premiados. Já as obrigações e os depósitos são apenas dívidas.

Os índices acionistas representam a economia: arriscam, inovam e reinvestem lucros, sendo por isso premiados. Já as obrigações e os depósitos são apenas dívidas, com um rendimento seguro que protege no curto prazo, mas não acompanha a criação de riqueza no longo prazo

Investir em ações é considerado mais arriscado do que investir em obrigações, nomeadamente títulos de dívida pública de economias avançadas, mas oferece um potencial de retorno superior no longo prazo. O risco das ações é mais elevado devido à sua volatilidade, influenciada pelos altos e baixos dos resultados das empresas, pelo ciclo económico e pelo risco de falência. No entanto, historicamente, e quando existe diversificação adequada, as ações apresentam retornos muito superiores a longo prazo.

As obrigações, por outro lado, são vistas como investimentos de menor risco, oferecendo um rendimento fixo e beneficiando de prioridade em caso de falência do emitente. São, por isso, uma opção mais estável no curto prazo.

O comportamento errático das empresas e dos mercados gera incerteza na evolução das cotações das ações, mas quando estas são mantidas por períodos prolongados tendem a proporcionar retornos mais elevados do que outros investimentos, incluindo obrigações. Investir num índice acionista amplamente diversificado, tanto setorial como geograficamente, como o S&P 500, o Stoxx 600 ou o MSCI World, reduz substancialmente o risco de falência total, refletindo a evolução da economia global em vez da de uma única empresa ou setor. Assim, o risco acaba por ficar praticamente confinado a um colapso da economia mundial, ditado por um evento verdadeiramente extraordinário, como uma terceira guerra mundial. Nesse cenário, até as obrigações soberanas seriam igualmente penalizadas, uma vez que os Estados não teriam economia privada para cobrar impostos e cumprir os seus compromissos.

Se houver um colapso económico global capaz de implodir um índice acionista diversificado e abrangente, como o S&P 500 ou o MSCI World, então até os ativos considerados “sem risco” — desde a dívida pública com rating AAA até aos depósitos garantidos pelo Fundo de Garantia de Depósitos — estariam igualmente ameaçados, porque sem economia não há Estado solvente capaz de pagar os seus compromissos. Tal cenário equivaleria, na prática, a uma catástrofe mundial de proporções comparáveis a uma terceira guerra global. Assim, num horizonte de 50 anos ou mais, um índice acionista global e diversificado setorialmente não tem mais risco do que um depósito a prazo, um certificado de aforro ou um bilhete do Tesouro — pelo contrário, oferece historicamente retornos muito superiores com risco equivalente no longo prazo.

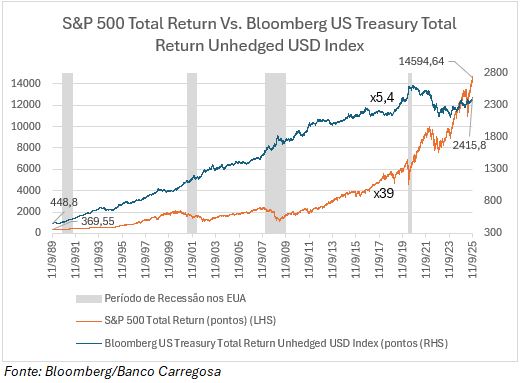

Analisando o desempenho de ações e obrigações num horizonte temporal mais longo, conclui-se que as ações apresentam resultados muito superiores. Para este exercício foi utilizado o S&P 500 com incorporação de dividendos desde 1989, dado que a Bloomberg não disponibiliza séries mais antigas. Assim, o LUATTRUU é a mnemónica do Bloomberg US Treasury Total Return Unhedged USD Index, ou seja, este índice mede o desempenho total (total return) das obrigações emitidas pelo Tesouro dos EUA, denominadas em dólares norte-americanos, sem cobertura cambial (unhedged). Em termos práticos, incorpora os juros, os rendimentos e a variação do preço das obrigações. Já o S&P 500 Total Return reflete a performance do índice acionista S&P 500 considerando não só a valorização dos preços das ações, mas também o reinvestimento dos dividendos distribuídos pelas empresas. Este indicador constitui, por isso, uma medida mais completa do retorno obtido por um investidor que mantém exposição ao mercado acionista norte-americano no longo prazo.

O gráfico ilustra bem esta diferença. Desde 1989 até setembro de 2025, o S&P 500 Total Return multiplicou por 39 vezes, enquanto o LUATTRUU valorizou apenas 5,4 vezes, mesmo atravessando períodos de recessão económica nos EUA, períodos em que as obrigações soberanas tendem a apresentar um comportamento positivo, beneficiando da descida das taxas de juro, ao passo que as ações são fortemente penalizadas pelos prejuízos das empresas. O S&P 500 Total Return, representado pela linha laranja e pela escala da esquerda, passou de 369,55 pontos em 1989 para 14 594,64 pontos em setembro de 2025, correspondendo a uma valorização de cerca de 39 vezes. Já o Bloomberg US Treasury Total Return Unhedged USD Index (LUATTRUU), representado pela linha azul e pela escala da direita, subiu de 448,8 pontos para 2 415,8 pontos no mesmo período, uma valorização de apenas 5,4 vezes.

Estes números confirmam que, apesar da volatilidade e do risco superior das ações no curto prazo, os índices acionistas globais diversificados apresentam retornos muito mais elevados no longo prazo, aproximando-se em termos de risco agregado das obrigações soberanas.

Assim, para investidores jovens, com horizontes temporais alargados, faz sentido privilegiar uma alocação muito elevada a ações, sobretudo em índices globais diversificados, embora mantendo também alguma exposição a obrigações, já que uma doença ou imprevisto pode surgir a meio da vida. Já para investidores próximos da reforma, ou com necessidades de liquidez no curto prazo, uma maior exposição a obrigações soberanas oferece estabilidade e proteção contra quedas abruptas dos mercados acionistas (crashs bolsistas).

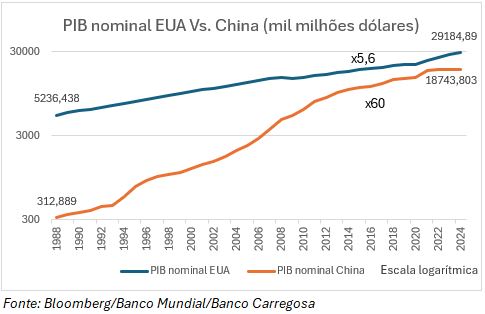

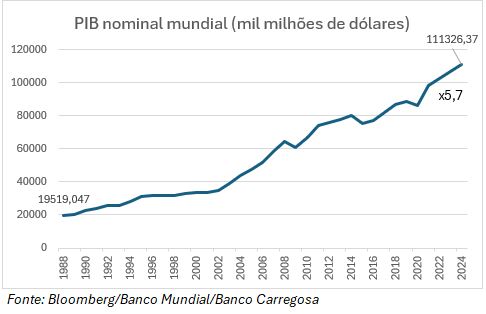

O que à primeira vista poderia parecer um paradoxo — o facto de o S&P 500 Total Return ter multiplicado por 39 vezes entre 1989 e 2025, enquanto o PIB nominal dos EUA e o PIB mundial cresceram apenas cerca de 5,6 e 5,7 vezes, respetivamente — encontra a sua explicação no papel determinante da China. Durante este mesmo período, o PIB nominal chinês cresceu aproximadamente 60 vezes, tornando-se o grande motor da economia mundial nas últimas três décadas.

Muitas empresas norte-americanas cotadas no S&P 500 têm sido protagonistas diretas deste processo. A Apple é um dos exemplos paradigmáticos, tendo transferido a sua produção para a China, onde emprega centenas de milhares de trabalhadores através da Foxconn e de outros fornecedores locais, e onde, atualmente, realiza uma parte substancial das suas vendas — a China é já o seu segundo maior mercado depois dos EUA. Mas o caso da Apple não é único. Outras empresas como a Tesla, a Nike, a Starbucks, a General Motors ou a McDonald’s seguem a mesma lógica, produzindo na China, beneficiando de custos de produção mais baixos, e ao mesmo tempo captam o poder de compra crescente de uma classe média chinesa em rápida expansão.

Deste modo, o S&P 500 não reflete apenas o crescimento económico dos EUA, mas sim a globalização do capitalismo norte-americano e, em particular, a sua profunda exposição ao crescimento extraordinário da China. Foi esta combinação — produção deslocalizada, margens reforçadas, recompras de ações, inovação tecnológica e acesso a mercados emergentes em forte expansão, sobretudo China, mas também cada vez mais Indochina e Índia — que permitiu às empresas do S&P 500 transformar um crescimento económico global relativamente moderado em ganhos bolsistas extraordinários.

Todavia, a extraordinária valorização do S&P 500 Total Return ao longo das últimas décadas é justificada não apenas pelo crescimento da economia norte-americana, mas sobretudo pela capacidade das suas empresas participarem do “milagre económico chinês”, afirmando-se como verdadeiras multinacionais globais. A este fator somam-se outros elementos estruturais, tais como o reinvestimento sistemático dos dividendos, a saída de empresas mais fracas e a entrada de novas empresas em forte crescimento (processo de renovação natural dos índices, e o S&P 500 não é exceção), a expansão das margens de lucro, a prática generalizada de recompras de ações e a inovação tecnológica contínua. Foi esta conjugação que permitiu ao S&P 500 transformar um crescimento económico mundial relativamente moderado em ganhos bolsistas extraordinários.

No entanto, o crescimento mais recente assenta em valuations relativamente elevadas, e a possibilidade de uma bolha associada à inteligência artificial (IA) tem vindo a ganhar relevância. Também o fenómeno IA ajuda a explicar o forte desempenho do S&P 500 nos últimos três anos. Desde 2010, as empresas tecnológicas praticamente não sofreram correções significativas, pelo que não se pode excluir a hipótese de algum ajustamento mais duradouro e profundo, que poderá ocorrer caso os retornos esperados dos avultados investimentos em IA não se materializem.

Em Portugal, a literacia financeira continua a ser reduzida e a maior parte da poupança das famílias não está aplicada em ações nem em obrigações, mas sim em imobiliário. A maioria dos portugueses possui casa própria, uma das taxas mais elevadas da Europa. Para além da habitação principal, muitos investidores com capital disponível optam por adquirir uma segunda ou mesmo uma terceira casa para arrendamento, ou terrenos, vistos como forma de reserva de valor. Num horizonte de 40 anos, um imóvel pode valorizar entre 5 a 10 vezes, acrescido do rendimento obtido através do arrendamento. Contudo, esse rendimento deve ser avaliado em termos líquidos, já que implica despesas recorrentes com obras de manutenção e reparações. Nas ações — em particular em índices diversificados setorial e geograficamente — o retorno apresentado já é líquido de custos de manutenção, dado que dividendos, reinvestimentos e atualizações de índices estão refletidos na valorização total.

Ao longo de décadas, índices de ações globalmente diversificados, como o S&P 500 e o MSCI World, superaram claramente o desempenho das obrigações soberanas, mesmo com o rating “AAA”. Num cenário de colapso de índices como o S&P 500 ou MSCI World, tal situação indicava uma crise económica global de tal magnitude que até as obrigações soberanas de países altamente fiáveis, como Suíça, Alemanha, Japão ou EUA, estariam em risco, uma vez que, sem uma economia para financiar o governo, até esses ativos estariam ameaçados. Assim, num horizonte de 50 anos ou mais, um índice acionista global e diversificado não tem mais risco do que um depósito a prazo, um certificado de aforro ou um bilhete do Tesouro — pelo contrário, oferece historicamente retornos muito superiores com risco equivalente no longo prazo.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Ações: a melhor escolha para quem tem toda uma vida pela frente

{{ noCommentsLabel }}