Juros negativos na dívida a dez anos? Impensável pode ser realidade em Portugal

O Tesouro voltou a conseguir emitir obrigações com esta maturidade ao custo mais baixo de sempre. Com o BCE a dar suporte ao mercado de dívidas, juro negativo deixou de ser um cenário impensável.

A hipótese inédita de Portugal ter juros da dívida pública a dez anos negativos não é impossível. Com os bancos centrais a reassegurarem o mercado de que estão prontos a agir, as yields das obrigações têm afundado nas últimas semanas e os analistas não excluem a possibilidade de a dívida portuguesa benchmark atingir este marco histórico.

“Apesar de ser um fenómeno algo bizarro, nada impede que a yield continue a cair e que possamos ver os dez anos de Portugal a 0%… Seria tão impensável como foi vê-los nos 0,30%“, diz Filipe Garcia, economista e presidente da IMF – Informação de Mercados Financeiros.

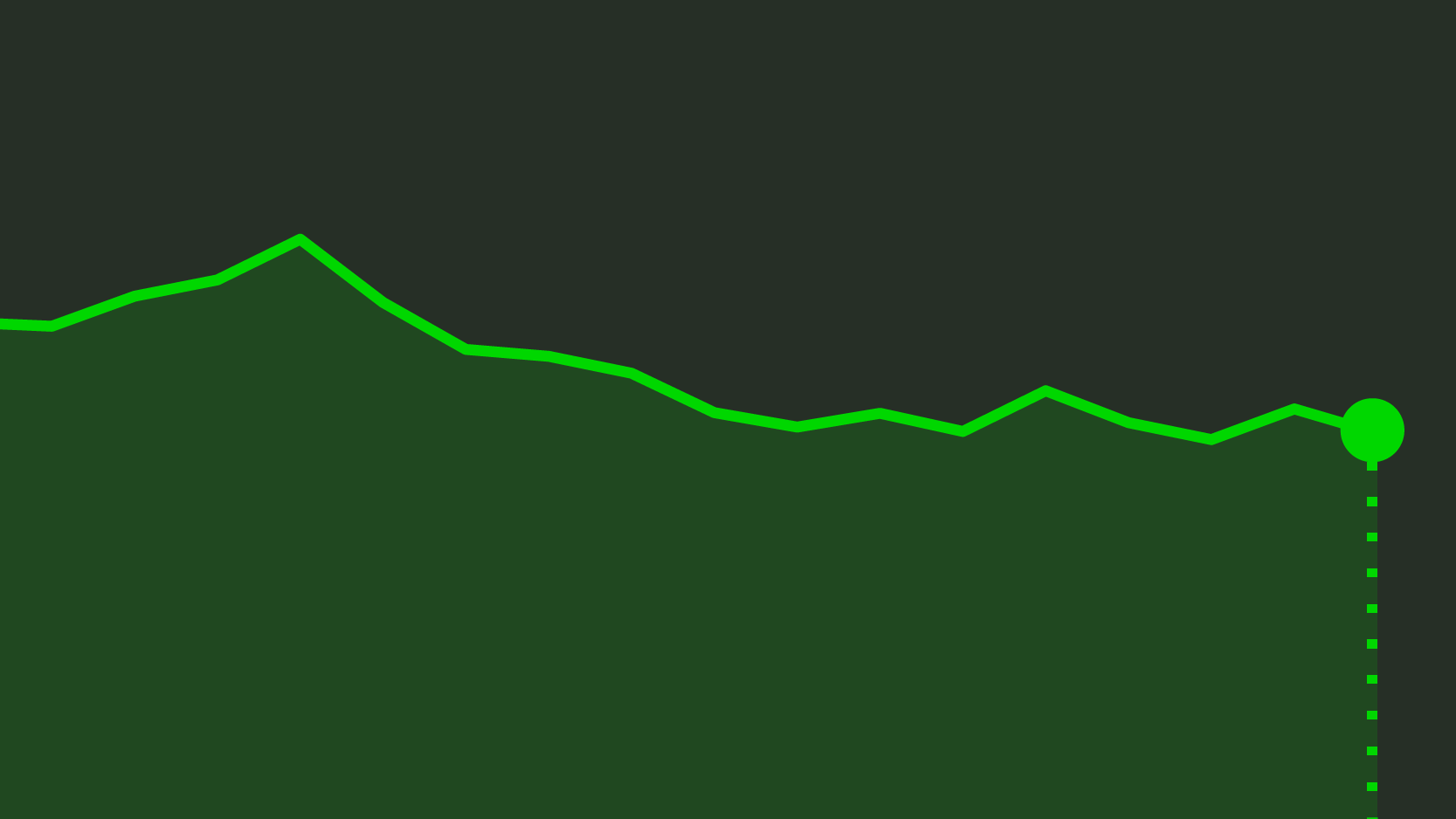

Os juros das obrigações portuguesas nos vários prazos têm vindo a cair desde o início do ano, mas a tendência acentuou-se recentemente. Na semana passada, as yields das obrigações a seis e sete anos tocaram valores negativos (sendo que todos os prazos até aos cincos anos continuam atualmente neste patamar, correspondente a cerca de metade da dívida no mercado) em mercado secundário e a yield das obrigações a dez tocou o mínimo histórico de 0,28%.

Em mercado primário, o custo médio da nova dívida atingiu mínimos históricos (em 1,5% em maio) e Portugal nunca emitiu dívida a dez anos a um custo tão baixo. Esta quarta-feira, a Agência de Gestão da Tesouraria e da Dívida Pública – IGCP, liderada por Cristina Casalinho, colocou 753 milhões de euros com este prazo, com um juro de apenas 0,51%.

Juros da dívida em queda

Fonte: Reuters

Rede de segurança do BCE é a principal causa

O país tem acompanhado a tendência na Zona Euro, onde França emitiu dívida a dez anos pela primeira vez com juro negativo, Itália registou uma procura mais de cinco vezes superior à oferta de obrigações a 50 anos e as Bunds alemãs negociaram abaixo da taxa de depósitos (-0,40%) do Banco Central Europeu (BCE) pela primeira vez.

“Neste momento, tudo é possível”, afirma Filipe Silva, diretor da gestão de ativos do Banco Carregosa. “As expectativas que os bancos centrais têm criado sobre o que vão fazer é a principal razão. Do lado do BCE, começámos o ano a falar em subida nos juros no segundo semestre e agora já se fala em corte nos juros e novo TLTRO”.

O presidente do BCE, Mario Draghi, garantiu que a instituição financeira está disposta a avançar com “estímulos adicionais” à economia caso o outlook não melhore. Logo depois, Christine Lagarde foi indicada para sucessora do italiano à frente do BCE, aumentando a expectativa de que a política expansionista é para manter.

Se os mercados já começavam a sugerir esperar de um corte na taxa de juro de referência (atualmente em mínimos históricos), reforçaram então a expectativa, demonstrando-o na yield das Bunds. Do outro lado do Atlântico, o presidente da Reserva Federal norte-americana Jerome Powell sinalizou igualmente que poderá cortar a taxa de referência.

"Sem prejuízo de alguns méritos nacionais, esta situação reflete o funcionamento dos mercados, que não param de comprar dívida pública e ações.”

Os analistas são consensuais: a diminuição dos juros da dívida portuguesa é causada pelo comportamento do mercado a nível internacional. “Sem prejuízo de alguns méritos nacionais, esta situação reflete o funcionamento dos mercados, que não páram de comprar dívida pública e ações. Mesmo com a economia global a dar sinais de desaceleração, os índices bolsistas têm estado a subir”, refere Garcia.

O economista explica que há quem compre obrigações apenas para as vender a seguir (pelo que não se preocupa com a yield associada) ou quem não tenha outra hipótese que não seja investir em dívida pública. O diretor da gestão de ativos do Banco Carregosa clarifica que no âmbito dos empréstimos de baixo custo à banca — o TLTRO, cuja terceira série vai ser lançada em setembro –, os bancos compram dívida no mercado para descontar no BCE e poderem ter liquidez.

“Como estamos num cenário de taxas baixas, quem tem até pode não querer vender”, diz Silva, acrescentando que “é um ciclo vicioso: se o BCE voltar a comprar ativos tem de ir ao mercado e haverá menos títulos disponíveis no mercado“. Assim, o juro da dívida portuguesa a dez anos em terreno negativo vai depender dos próximos passos dos bancos centrais, em função da melhoria da atividade económica.

Risco dos países funde-se e obriga Portugal a acautelar o futuro

No entanto, mesmo que aconteça, não é necessariamente uma boa notícia. A curto prazo, a quebra no juro tem sido positiva para Portugal, permitindo ao país financiar-se a taxas mais baixas, reembolsar antecipadamente dívida mais cara (como já fez ao Fundo Monetário Internacional e como está planeado aos credores europeus) e reforçar a sustentabilidade da dívida.

A longo prazo, os efeitos já podem ser diferentes, porque poderá vir a ser difícil a agentes económicos, incluindo o Tesouro português, acomodar subidas de taxas para níveis mais normais.

“Estamos perante um fenómeno complicado, novo, em que a política monetária convencional parece ter-se esgotado e os rendimentos negativos num contexto que não seja de crise ou de medo têm pouca racionalidade económica no longo prazo”, sublinhou Garcia, alertando que “tanta dívida a juros negativos perturba a alocação eficiente do capital e pode estar a criar uma situação nova que ainda não temos a capacidade sequer de a descrever“.

Já Silva aponta para o risco de Portugal não estar a acautelar o futuro. “Estamos num cenário semelhante ao que estávamos antes de 2008, em que não se percebia a diferença entre o risco dos vários países“, acrescentou. “É preocupante se Portugal aumentar a dívida e não aproveitar para fazer ajustamentos porque terá de pagar mais tarde”.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Juros negativos na dívida a dez anos? Impensável pode ser realidade em Portugal

{{ noCommentsLabel }}