Abutres atacam Mota-Engil. Quatro “shorts” com 2% do capital apostam na queda das ações

Construtora tem sido alvo do interesse de fundos que procuram tirar proveito da queda dos títulos. Analistas mantêm otimismo e veem posições negativas como oportunidade para reforçar na cotada.

Não há duas sem três e, no caso da Mota-Engil, não há três sem quatro. A construtora voltou a ser alvo de uma investida de fundos de investimento que procuram tirar proveito com a queda das ações. No espaço de pouco mais de uma semana, foram reportadas duas novas posições curtas no capital da cotada, que tem agora quatro fundos com apostas negativas, representativas de mais de 2% do capital.

Depois de o Capital Fund Management ter revelado a 29 de setembro uma participação a descoberta de 0,5% no capital da empresa da família Mota, esta semana foi comunicado outro short do Millennium International Management, também de 0,5%, o limite a partir do qual estas participações têm de ser reveladas ao mercado.

Estas duas posições negativas juntam-se às participações contrárias assumidas pelo britânico Marshall Wace, com uma posição de 0,59%, e da Muddy Waters, que assumiu em setembro de 2024 um short na construtora, mantendo uma participação a descoberto de 0,57% do capital, segundo dados divulgados no site da Comissão do Mercado de Valores Mobiliários (CMVM).

Contas feitas, são quatro as posições de short selling no capital da Mota-Engil, que representam 2,16% do capital da companhia liderada por Carlos Mota dos Santos.

O short selling é uma estratégia na qual os investidores procuram ganhar com a queda das ações, pedindo títulos emprestados, para depois os devolver quando estão a cotar a preços de mercado mais baixos e ganhar, assim, com esta diferença. Para que a estratégia dê ganhos, as ações têm de desvalorizar, caso contrário estes fundos podem ser forçados a vender os títulos com perdas.

Mas por que estão estas grandes gestoras de ativos a especular contra as ações da Mota-Engil? “A Mota Engil é uma ação com liquidez no mercado e valorizou bastante nos últimos dois anos. Por outro lado, os mercados em que opera têm riscos acrescidos, que podem ser percebidos pelos fundos como um problema futuro para a empresa”, justifica Pedro Lino.

A Mota Engil é uma ação com liquidez no mercado e valorizou bastante nos últimos dois anos. Por outro lado, os mercados em que opera têm riscos acrescidos, que podem ser percebidos pelos fundos como um problema futuro para a empresa.

O CEO da Optimize, que gere o Optimize Portugal Golden Opportunities, cuja maior participação é precisamente a construtora portuguesa, com uma posição que representa 1,5% do capital da empresa, mostra-se “confiante na execução que a empresa está a apresentar e no futuro da construção em Portugal”, o qual considera “ainda não estar incorporado no atual preço da ação”.

“A abertura destas posições vendedoras por parte de alguns fundos constituem uma oportunidade para reforçarmos a posição na empresa“, acrescenta o mesmo responsável, mostrando-se otimista para a evolução dos títulos.

A empresa tem uma equipa de gestão que está a fazer bem o seu trabalho, financeiramente é uma empresa sólida e tem vindo a conseguir mais e maiores obras, muitas delas com margens superiores às que conseguia no passado. Face a este cenário, não podemos deixar de ver o futuro da empresa com algum otimismo.

Pedro Barata, gestor do GNB Portugal Ações, destaca que “a empresa tem uma equipa de gestão que está a fazer bem o seu trabalho, financeiramente é uma empresa sólida e tem vindo a conseguir mais e maiores obras, muitas delas com margens superiores às que conseguia no passado”.

“Face a este cenário, não podemos deixar de ver o futuro da empresa com algum otimismo”, reforça o gestor, que também tem ações da construtora em carteira.

Quanto às apostas negativas, o gestor reconhece que estes movimentos fazem parte do mercado. “Para que o mercado funcione e tenha liquidez, é importante que haja um comprador e um vendedor. Isso só acontece se houver investidores com visões diferentes sobre a mesma realidade. É assim que o mercado funciona e ainda bem que assim é”.

Para João Queiroz, head of trading do Banco Carregosa, há várias razões que podem colocar a Mota-Engil no radar destes investidores. “Cotadas como a Mota-Engil entram no “screening” de grandes investidores internacionais sobretudo pela sua presença internacional, especialmente em regiões voláteis como mercados como África, Sudoeste Asiático e/ou América Latina, o que atrai interesse por exposição a mercados emergentes; atribuição de grandes ou complexos contratos em que exista algum potencial de desvio orçamental relevante, como o recente acordo de 700 milhões de euros com a Petrobras no Brasil; e visibilidade mediática desses eventos e de potenciais assimetrias de informação que possam gerar oportunidades de resultados usando estratégias “short” para arbitrar”, justifica.

Os investidores, tradicionalmente institucionais, que adotam essas posições [curtas] poderão antecipar riscos de execução em projetos, deterioração de fluxos de caixa ou potenciais revisões de avaliação, sobretudo, quando existem múltiplas dimensões de receitas como geografias e divisas não convertíveis.

“Os investidores, tradicionalmente institucionais, que adotam essas posições [curtas] poderão antecipar riscos de execução em projetos, deterioração de fluxos de caixa ou potenciais revisões de avaliação, sobretudo, quando existem múltiplas dimensões de receitas como geografias e divisas não convertíveis”, sintetiza João Queiroz.

Olhando para lá destas apostas negativas, o responsável do Banco Carregosa identifica “algumas oportunidades para investidores com apetência pelo risco”.

O “resultado líquido histórico impulsionado pelas operações em África, com crescimento de 20% no primeiro semestre”, associado a uma carteira de contratos internacionais e a diversificação geográfica, assim como “a possibilidade de acrescida capitalização se o mercado ganhar maior confiança na sua capacidade de execução e gestão de endividamento, em contexto com taxas de juro reais negativas” são pontos favoráveis ao investimento.

“Por outro lado, riscos incluem alavancagem elevada, volatilidade cambial nos mercados emergentes e pressões regulatórias em mercados domésticos que podem limitar margens ou provocar reavaliações negativas”, acrescenta o head of trading do Banco Carregosa.

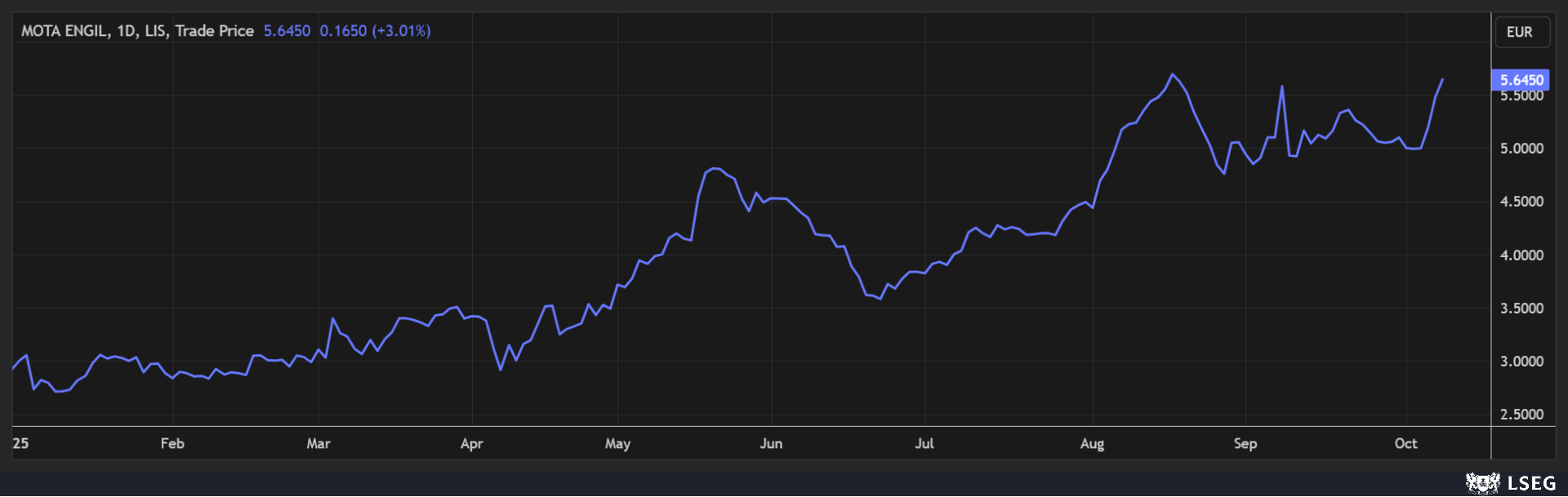

Apesar destas novas incursões negativas no capital da empresa, a Mota-Engil mantém uma forte valorização desde o início do ano. Os títulos acumulam uma escalada próxima de 94%, animados pela divulgação de bons resultados, alicerçados numa carteira de encomendas robusta.

Ações quase duplicam em 2025

Apesar de dois dos três bancos de investimento (CaixaBank/BPI, CaixaBI e JB Capital Markets) que seguem a companhia recomendarem “comprar” os títulos – o CaixaBank/BPI não tem qualquer recomendação para as ações –, o preço-alvo médio atribuído pelos analistas já está abaixo da cotação atual de 5,645 euros, após a escalada dos títulos nos últimos meses.

Com preços-alvo entre 3,50 euros (CaixaBI) e 5,90 euros (CaixaBank/BPI), a avaliação média destes três bancos de investimento para a Mota-Engil está atualmente nos 5,07 euros.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Abutres atacam Mota-Engil. Quatro “shorts” com 2% do capital apostam na queda das ações

{{ noCommentsLabel }}