Famílias mais pequenas e nova imigração pressionam crise da habitação, destaca Banco de Portugal

Menos pessoas por casa e mais residentes estrangeiros intensificam choque entre procura e oferta, indica análise do BdP. "Oferta, oferta, oferta deve ser prioridade total", diz Álvaro Santos Pereira.

- A entrada líquida de imigrantes atingiu uma média de 127 mil pessoas por ano, enquanto o saldo natural tem retirado 15 mil famílias anualmente.

- O Banco de Portugal alerta que a morosidade nos processos de licenciamento dificulta a resposta da oferta às necessidades do mercado.

- Portugal apresenta uma percentagem elevada de alojamentos vagos e residências secundárias, aproximadamente 30% do total em 2024.

Os preços da habitação em Portugal dispararam na última década e a história não é desconhecida: o país tornou-se um dos palcos mais notórios da crise de acessibilidade à habitação na Europa.

Esta sexta-feira, o Banco de Portugal debruçou-se sobre as raízes demográficas deste problema no seu Boletim Económico de dezembro, apontando para a diminuição da dimensão média dos agregados familiares e, mais recentemente, a chegada de novos residentes ao país, como elementos que pressionam a procura por casas para residência habitual, mesmo com o saldo natural (nascimentos menos mortes) em terreno negativo.

Ao mesmo tempo, o regulador bancário destaca também que a oferta não acompanhou o ritmo. Após décadas em que a construção de novas casas superava largamente as necessidades das famílias, o cenário inverteu-se desde 2011 e a escassez atual é o resultado desta equação desequilibrada.

A entrada líquida de imigrantes disparou para uma média de 127 mil pessoas por ano, um valor sem precedentes desde 1991. Simultaneamente, o saldo natural retirou 15 mil famílias por ano ao mercado.

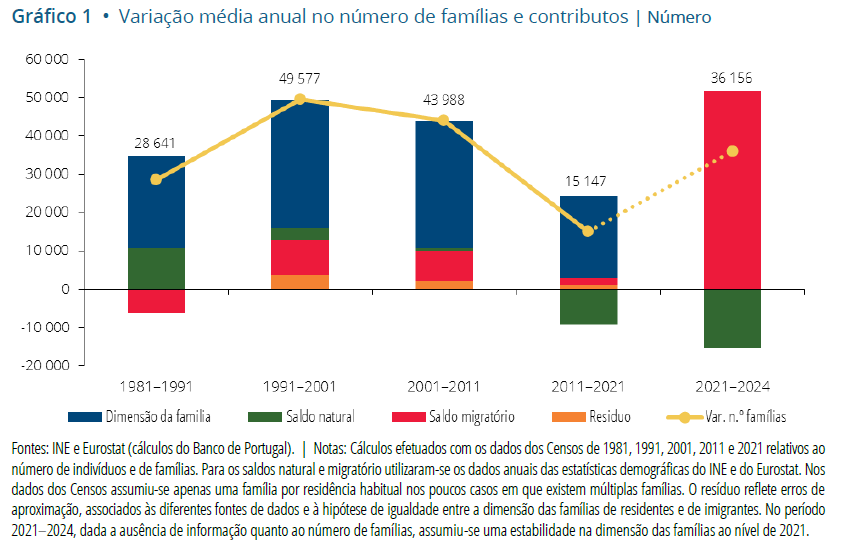

Segundo dados trabalhados pelas economistas do Banco de Portugal, Sónia Costa, Carlos Santos e Carla Soares, o número de famílias em Portugal cresceu, em média, cerca de 35 mil por ano nas últimas quatro décadas. Mas os ‘motores’ deste aumento mudaram radicalmente ao longo do tempo.

“A variação do número de famílias, que corresponde à procura de residências habituais, altera-se não apenas com a variação da população, mas também com variações na dimensão média das famílias”, explica o Banco de Portugal no documento.

Entre 1981 e 2011, a redução da dimensão média dos agregados foi o fator dominante, destacam os autores, revelando que as famílias encolheram de uma média de 3,4 elementos em 1981 para 2,6 em 2011, num reflexo do aumento da esperança de vida, da queda da fertilidade e do menor número de uniões familiares. Esta transformação demográfica foi responsável por mais de 70% do aumento no número de famílias no período. “O aumento no número de famílias até 2021 foi principalmente determinado por uma redução da sua dimensão”, sublinha o supervisor bancário.

Mas a década mais recente trouxe uma nova dinâmica. Entre 2011 e 2021, o saldo natural passou a ser negativo (menos 9,1 mil famílias por ano) e o saldo migratório deu apenas um contributo modesto (1,6 mil por ano). Ainda assim, a redução da dimensão média das famílias — para 2,5 elementos — continuou a alimentar a procura. Foi a partir de 2021 que se registou um ponto de viragem decisivo. “No período mais recente, o saldo migratório foi o principal determinante do aumento do número de famílias”, constata o Banco de Portugal.

A entrada líquida de imigrantes disparou para uma média de 127 mil pessoas por ano — um valor sem precedentes desde 1991. Isto traduziu-se num aumento de aproximadamente 52 mil famílias por ano, muito acima da média de 10 mil registada entre 1981 e 2021. Simultaneamente, o saldo natural retirou 15 mil famílias por ano ao mercado.

O desequilíbrio que define o mercado atual

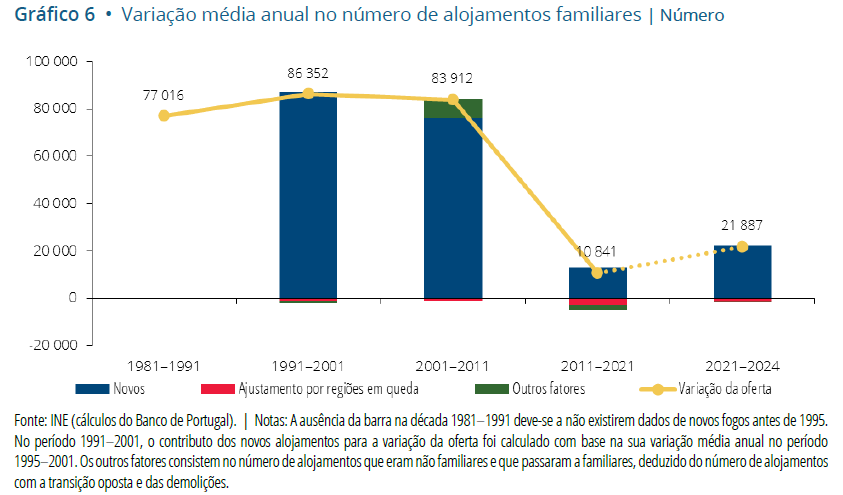

Se a procura se intensificou, a oferta não seguiu o mesmo caminho. Durante três décadas — entre 1981 e 2011 — o stock de alojamentos familiares cresceu a um ritmo robusto de 82 mil unidades por ano, muito acima das necessidades reais das famílias. Mas a crise financeira global e a crise das dívidas soberanas marcaram um ponto de viragem abrupto. “O crescimento médio anual do número de alojamentos familiares passou de 82 mil no período 1981-2011, para 11 mil em 2011-2021”, resume o relatório.

Desde então que a recuperação tem sido gradual. Entre 2021 e 2024, a oferta acelerou ligeiramente para 22 mil novos fogos anuais, ainda assim muito distante dos patamares anteriores à crise, com o setor da construção a permanecer fragilizado: em 2024, o seu valor acrescentado bruto representava apenas 4,6% da economia, contra 7,1% no período pré-crise (2006-2008). O emprego no setor continua mais de 20% abaixo dos níveis de 2006-2008, destacam as economistas do Banco de Portugal.

Entre 2021 e 2024, o excesso de procura de casas face à oferta ocorreu em 49% dos municípios – e justamente onde se concentram 69% das famílias do país – contra apenas 34% no período anterior.

Este desencontro entre procura e oferta marca decisivamente o mercado da habitação desde 2011. “Após três décadas com aumentos de alojamentos superiores à variação no número de famílias, a situação inverteu-se nos últimos 15 anos”, alerta o Banco de Portugal.

Entre 1981 e 2011, o aumento de mais de 80 mil alojamentos por ano superava largamente o crescimento médio de 40 mil famílias. Mas a partir de 2011, a procura passou a exceder a oferta: em média anual, mais 4 mil famílias no período 2011-2021 e mais 14 mil entre 2021-2024.

No entanto, o padrão nacional esconde uma realidade complexa. “A evolução do número de famílias tem sido heterogénea entre municípios, com aumentos no litoral e reduções no interior do país”, aponta o supervisor bancário. Entre 2021 e 2024, o excesso de procura face à oferta ocorreu em 49% dos municípios — onde se concentram 69% das famílias do país — contra apenas 34% no período anterior.

Os municípios mais pressionados localizam-se predominantemente no litoral. Além de Odemira, “estes municípios situam-se principalmente no Oeste e Vale do Tejo, na região Centro, no Algarve e na Península de Setúbal“. Pelo contrário, os municípios com maior redução de famílias situam-se em regiões interiores, tanto no Norte como no Alentejo.

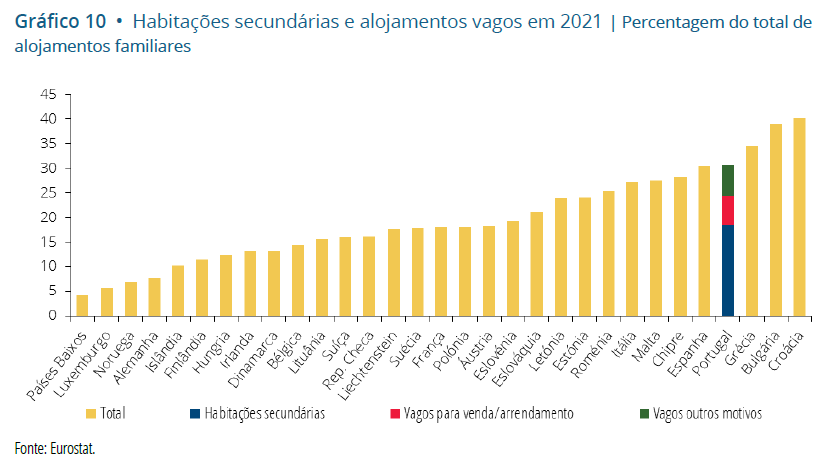

Os dados da análise do Banco de Portugal apontam ainda que o país apresenta uma percentagem elevada de alojamentos vagos e residências secundárias — aproximadamente 30% do total em 2024, ligeiramente abaixo do máximo de 32% registado em 2011.

Um obstáculo crítico ao aumento da construção é a morosidade dos processos de licenciamento, refere o Banco de Portugal. “Os prazos de licenciamento são longos, o que condiciona a duração do ciclo produtivo”.

À primeira vista, estes números sugerem uma almofada potencial para absorver o aumento da procura. Mas o Banco de Portugal formula um alerta crucial. “Embora os alojamentos vagos possam potencialmente ser usados para satisfazer as pressões da procura, é importante levar em consideração que muitos destes não podem ser rapidamente colocados no mercado”. Vários fatores explicam esta inércia.

- Muitos destes alojamentos são antigos. Apenas 30% dos vagos foram construídos após 1981, enquanto cerca de 60% das habitações atualmente ocupadas o foram. Em 2021, 55% dos alojamentos vagos apresentavam necessidades de reparação profundas, de forma particularmente acentuada nos vagos por outros motivos.

- A propriedade fragmentada representa um entrave adicional. Segundo dados do Inquérito à Situação Financeira das Famílias, 26% dos alojamentos vagos em 2020-2021 eram propriedade de mais de uma família — contra apenas 5% das residências habituais. “A existência de alojamentos vagos com vários proprietários dificulta a sua rápida colocação no mercado”, nota o documento, apontando para situações de heranças em definição ou contenciosos jurídicos que travam a sua mobilização.

- Existem barreiras institucionais profundas. “A insegurança e a instabilidade jurídica e fiscal contribuem para que muitos proprietários prefiram não participar no mercado de arrendamento”. O medo de processos de despejo lentos e complexos, a reversão parcial de medidas de liberalização após o final do Programa de Assistência Económica (PAEF) e a incerteza fiscal afastam proprietários do mercado de arrendamento.

- A rentabilidade historicamente elevada do investimento em habitação cria incentivos perversos. A taxa média de valorização entre 2015 e 2024 foi de 8,8%, muito acima dos 5,4% das ações e dos 0,9% dos depósitos a prazo. Esta perspetiva de ganhos futuros leva proprietários a manter imóveis vazios na expectativa de apreciação. Em setembro de 2025, 57% dos consumidores portugueses considerava comprar uma casa um bom investimento — a percentagem mais elevada em toda a área do euro, onde a média é de apenas 40%.

O aumento da oferta por meio de nova construção é reconhecido pelas autoras da análise como “um fator relevante para atenuar as pressões existentes no mercado”. Contudo, destacam que a oferta tem reagido às condições do mercado mas “de forma gradual”, refletindo “uma elasticidade-preço reduzida no curto prazo, também associada à duração prolongada do ciclo produtivo do setor”.

“Oferta, oferta, oferta deve ser a prioridade total”, referiu Álvaro Santos Pereira, governador do Banco de Portugal, durante a apresentação do Boletim Económico de dezembro, esta sexta-feira em Lisboa.

Um obstáculo crítico é a morosidade dos processos de licenciamento. “Os prazos de licenciamento são longos, o que condiciona a duração do ciclo produtivo”, aponta o documento. Um inquérito da Ordem dos Arquitetos de 2021 revelou que 90% dos licenciamentos em 52 municípios de Lisboa e Vale do Tejo não cumpriam os prazos legais previstos, recordam as autoras da análise.

O Banco de Portugal conclui que “medidas que visem atenuar os efeitos destes fatores tenderão a promover um aumento mais rápido da oferta” e que estas medidas devem incluir simplificação de processos de licenciamento, mas também dependem “da disponibilidade e custo do financiamento do setor e dos regimes fiscal e de regulação do mercado de arrendamento”, sublinhando a necessidade de estabilidade e previsibilidade institucional para recuperar a confiança dos promotores imobiliários.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Famílias mais pequenas e nova imigração pressionam crise da habitação, destaca Banco de Portugal

{{ noCommentsLabel }}