Jerónimo Martins afunda 16,58% no pior dia em bolsa da sua história

Pressão do mercado polaco atira ações da retalhista alimentar para mínimos de julho de 2021 e abre a porta a onda de revisões em baixa da avaliação da empresa por parte dos analistas.

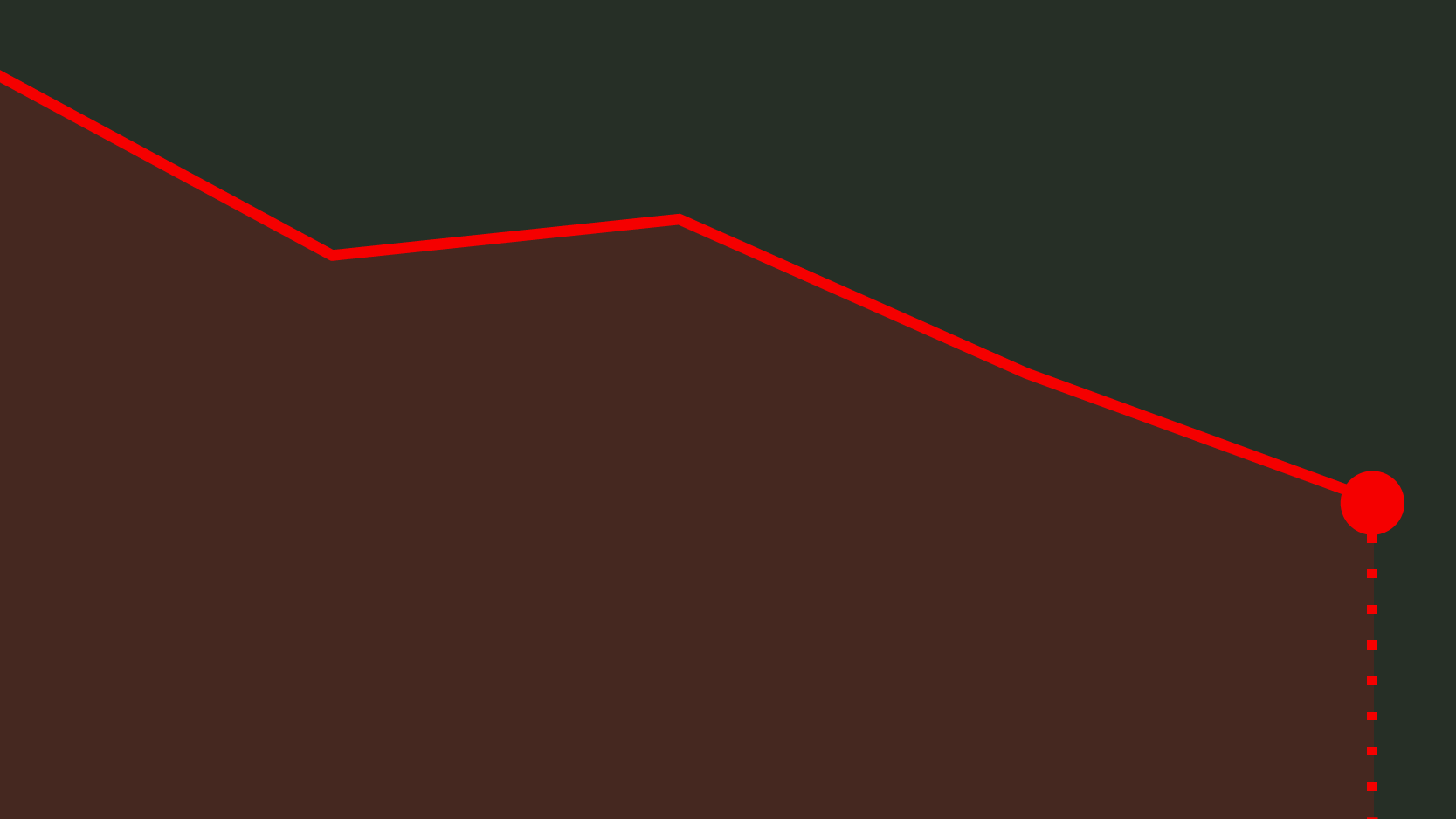

As ações da Jerónimo Martins JMT 0,85% , dona das cadeias de supermercados Pingo Doce e Biedronka, sofreram uma queda histórica de 16,58% na sessão desta quinta-feira. Foi a pior sessão desde a sua entrada na bolsa, colocando os títulos a negociar no valor mais baixo desde 5 de julho de 2021.

Este declínio abrupto (com os títulos a chegarem a cair 19,6% durante a manhã) foi desencadeado pela divulgação dos resultados do segundo trimestre, que revelaram uma significativa deterioração das margens operacionais da empresa, especialmente na operação polaca da Biedronka, onde as receitas tiveram uma contração homóloga de quase 5% – ficando acima de uma contração de 1,4% antecipada pelos analistas – e os custos aumentaram significativamente, pesando assim a margem do grupo e provocado uma contração de quase 25% no lucro.

“2024 tem sido marcado, após um ciclo inflacionário, pelos duros efeitos da combinação de uma acentuada trajetória de correção dos preços alimentares com a subida significativa dos custos”, destaca Pedro Soares dos Santos, CEO da retalhista no comunicado de resultados.

Nota: Se está a aceder através das apps, carregue aqui para abrir o gráfico.

No segundo trimestre de 2024, o lucro líquido da Jerónimo Martins caiu 28% em comparação com o mesmo período do ano anterior, atingindo 156 milhões de euros. Este resultado reflete a pressão contínua sobre as margens, que foram severamente afetadas pela deflação dos preços dos alimentos e pelo aumento dos custos operacionais.

Sabemos que o consumidor polaco é racional e olha para os preços. Se não tivermos bons preços, perderemos clientes e depois será muito caro recuperá-los.

Essa realidade foi particularmente notada nas contas da Biedronka, retalhista líder do mercado polaco com vendas 2,5 vezes superior ao do seu segundo concorrente. “Os consumidores polacos estão a ser mais cautelosos com os seus gastos, dado o contexto económico incerto”, revela Ana Luísa Virginia, administradora financeira (CFO) da Jerónimo Martins, em conferência com analistas esta quinta-feira, sublinhando ainda que “a falta de dinamismo do consumo também contribuiu para a intensificação da concorrência no mercado alimentar.”

A Biedronka, que é há vários anos a principal fonte de receita da Jerónimo Martins, viu a sua margem EBITDA cair de 8,5% para 7,6% no primeiro semestre de 2024. Este declínio foi gerado pelo forte investimento da empresa em preços para manter a competitividade num mercado altamente competitivo e em deflação. “Sabemos que o consumidor polaco é racional e olha para os preços. Se não tivermos bons preços, perderemos clientes e depois será muito caro recuperá-los”, afirmou Ana Luisa Virginia aos analistas.

Oportunidade para investidores de longo prazo

As perspetivas para o resto do ano estão longe de serem animadoras. Carlos Pinto, gestor do Optimize Portugal Opportunites, que tem 9,3% da carteira investida em Jerónimo Martins (é inclusive a maior posição do fundo), antecipa que nos próximos meses possa continuar a haver uma deterioração das margens, “sendo expectável que só em meados de 2025 possa haver melhorias nesta matéria.”

Será também expectável que, nos próximos dias, os 26 analistas que acompanham as ações da Jerónimo Martins revejam em baixa as suas avaliações para empresa. Atualmente, dois terços desses analistas recomendam a “compra” ou a “forte compra” dos títulos. O preço-alvo médio das recomendações dos analistas apontam para os 22,59 euros, cerca de 39% acima do preço de fecho desta quinta-feira.

“As perspetivas que a empresa deu para o segundo semestre mostram que este continuará a ser um período desafiante, pelo que é natural que os analistas revejam as suas contas em baixa e que isso se venha a refletir no preço alvo para os próximos meses“, refere Pedro Barata, gestor do fundo GNB Portugal Ações.

A queda histórica das ações na sessão de hoje, reflete uma preocupação dos investidores com a capacidade da Jerónimo Martins em manter a rentabilidade num ambiente tão desafiante, como é atualmente o mercado polaco.

No entanto, para os investidores de longo prazo, a correção histórica de 16,58% pode ser uma oportunidade “para iniciar a construção de uma posição”, destaca Carlos Pinto, notando que as ações negoceiam com preço equivalente a 15,4 vezes os lucros por ação, que fica muito abaixo da sua média de 23,86 vezes dos últimos cinco anos. Basta notar que, a última vez que os títulos estiveram a negociar com um PER deste nível foi em meados de 2016.

Além disso, a Jerónimo Martins continua a investir na expansão e remodelação das suas lojas. Para o segundo semestre, a empresa planeia aumentar o investimento em preços na Biedronka para reforçar a sua posição competitiva, mesmo sabendo que isso continuará a pressionar as margens EBITDA.

“Continuaremos a dar prioridade a fazer das nossas lojas a primeira escolha dos consumidores e a crescer vendas em volume como fatores críticos da preservação da nossa competitividade”, refere Pedro Soares dos Santos.

Pedro Barata salienta que “é sempre bom termos presente que a Jerónimo Martins é hoje, tal como era ontem, uma ótima empresa, muito bem gerida, financeiramente muito sólida e líder nos mercados onde atua” e que por isso “é natural que os investidores de longo prazo vejam esta queda, fruto de um trimestre menos conseguido, como uma oportunidade para investir na empresa a preços mais interessantes, não se importando depois de esperar para que tudo volte à normalidade.”

Porém, a queda histórica das ações na sessão desta quinta-feira reflete uma preocupação dos investidores com a capacidade da Jerónimo Martins em manter a rentabilidade num ambiente tão desafiante, como é atualmente o mercado polaco. E com a continuação da deflação alimentar e a elevada inflação de custos, a empresa enfrenta um segundo semestre igualmente difícil, onde a estratégia de investimento em preços e a eficiência operacional serão cruciais para mitigar os impactos negativos nas margens.

Notícia atualizada às 18h37 com declarações do gestor Pedro Barata.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Jerónimo Martins afunda 16,58% no pior dia em bolsa da sua história

{{ noCommentsLabel }}