Rendibilidade da banca cai e pressões sobre margens apertam

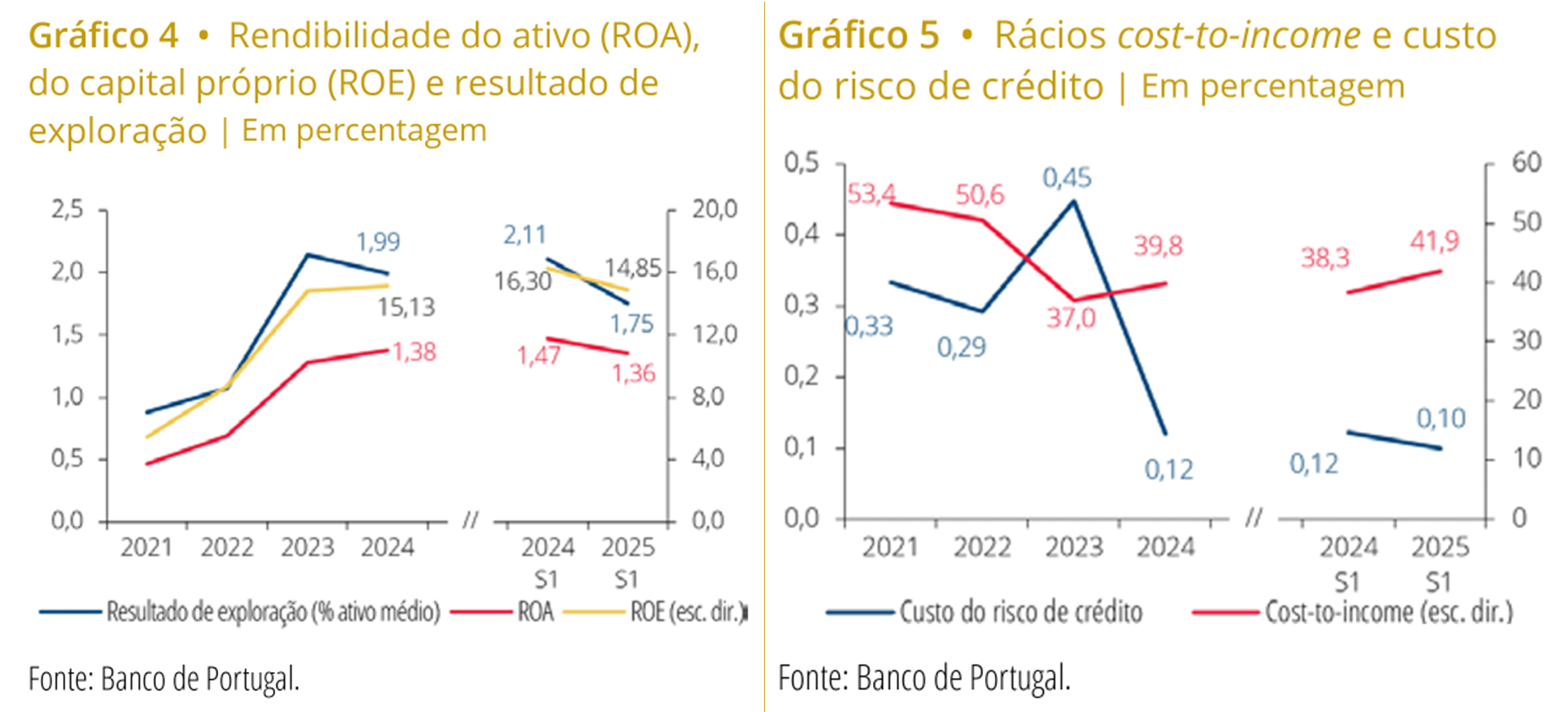

Os bancos sentiram a primeira 'ressaca' dos cortes das taxas de juro do BCE, com a rendibilidade sobre o capital próprio a recuar para 14,85% e o cost-to-income a deteriorar-se para 41,9%.

A banca nacional está a sentir as primeiras pressões das mudanças do ciclo de taxas de juro. No primeiro semestre, o setor registou uma redução dos níveis de rendibilidade, com a rendibilidade do ativo (ROA) a fixar-se nos 1,36%, menos 0,11 pontos percentuais que no período homólogo de 2024.

Mais expressiva ainda foi a queda da rendibilidade sobre o capital próprio (ROE), que recuou para 14,85%, uma descida de 1,44 pontos percentuais face ao primeiro semestre do ano anterior. Estes números, revelados no relatório do Banco de Portugal divulgado esta quinta-feira, espelham uma nova realidade para um setor que durante dois anos viveu uma fase dourada de lucros elevados, impulsionada pela subida das taxas de juro europeias.

Agora, após o Banco Central Europeu (BCE) ter cortado por oito ocasiões as taxas de juro desde junho do ano passado em 200 pontos base, os bancos enfrentam a compressão das suas margens financeiras — o principal motor dos seus resultados.

A explicação para esta deterioração da rendibilidade está na “redução da margem financeira, devido à diminuição de juros recebidos em empréstimos ao setor privado não financeiro, refletindo o efeito preço”, como refere o Banco de Portugal.

O resultado de exploração, que mede a capacidade operacional dos bancos de gerarem lucros, também sofreu, recuando para 1,75% do ativo médio, menos 0,36 pontos percentuais que no período homólogo, de acordo com dados do regulador. Este declínio resultou não apenas da redução da margem financeira, mas também do “aumento do ativo médio”, numa altura em que o crédito ao setor privado continua a crescer.

Paralelamente, o rácio cost-to-income — que mede a eficiência operacional dos bancos — deteriorou-se para 41,9%, mais 3,6 pontos percentuais do que no primeiro semestre de 2024. Este agravamento reflete tanto “a redução do produto bancário no denominador (contributo de +1,6 pontos percentuais) e o aumento dos custos operacionais (contributo de +2 pontos percentuais), com destaque para os custos com pessoal e despesas com tecnologias de informação”.

Qualidade dos ativos mantém-se sólida

Numa nota mais positiva, o sistema bancário nacional continua a demonstrar solidez na qualidade dos seus ativos. O rácio de empréstimos não produtivos (NPL) manteve-se estável nos 2,3% no segundo trimestre, inalterado face ao trimestre anterior. E o indicador líquido de imparidades melhorou ligeiramente, descendo para 1%, menos 0,1 pontos percentuais.

Este desempenho é particularmente relevante quando analisado por segmentos. Nas sociedades não financeiras, o rácio de NPL “manteve-se inalterado em 4%”, enquanto “nos segmentos da habitação e consumo e outros fins, os rácios diminuíram 0,1 pontos percentuais, para 1,1% e 6,1%, respetivamente”, destaca o Banco de Portugal.

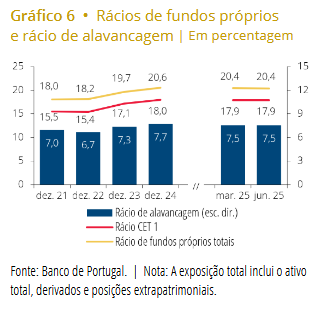

No 2.º trimestre de 2025, os rácios de fundos próprios totais e de fundos próprios principais de nível 1 (CET 1) mantiveram-se em 20,4% e 17,9%, respetivamente.

A cobertura de imparidades também se reforçou em alguns segmentos. “O rácio de cobertura dos NPL por imparidade das sociedades não financeiras aumentou 0,9 pontos percentuais, para 61,3%”, enquanto “nos empréstimos para habitação e para consumo e outros fins, os rácios aumentaram para 36,9% (+1,2 pontos percentuais) e 61,2% (+0,2 pontos percentuais), respetivamente”.

O custo do risco de crédito manteve-se também num nível muito baixo, nos 0,1%, representando uma redução homóloga de 0,02 pontos percentuais, o que reflete “a diminuição das perdas por imparidades de crédito”, explica o Banco de Portugal.

No capítulo da solvabilidade, os bancos continuam a exibir rácios de capital robustos. “No 2.º trimestre de 2025, os rácios de fundos próprios totais e de fundos próprios principais de nível 1 (CET 1) mantiveram-se em 20,4% e 17,9%, respetivamente”, refere o banco de Banco de Portugal. Estes valores permanecem significativamente acima dos mínimos regulamentares, proporcionando uma almofada confortável para enfrentar eventuais choques.

O regulador explica que “o ligeiro aumento dos ativos ponderados pelo risco foi compensado pelo aumento de CET 1”, enquanto “o ponderador médio de risco estabilizou em 41,8%”. Também o rácio de alavancagem se manteve inalterado nos 7,5%, bem acima do mínimo de 3% exigido pela regulamentação europeia.

Crescimento sustentado do ativo

Os dados revelados esta quinta-feira pelo regular mostram ainda que a banca nacional continuou a crescer no segundo trimestre, com “o ativo total [a aumentar] 0,8%, destacando-se os contributos positivos dos títulos de dívida (0,9 pontos percentuais, dos quais 0,7 pontos percentuais dívida pública; 0,4 pontos percentuais correspondem a atividade doméstica) e dos empréstimos a particulares (0,6 pontos percentuais)”.

Destaque ainda para a evolução do rácio de transformação, que “aumentou para 75,4% (+0,5 pontos percentuais), refletindo o aumento dos empréstimos a clientes (2%), que é superior ao aumento dos depósitos de clientes (1,3%)”. Esta evolução sugere que os bancos estão a emprestar de forma mais agressiva relativamente aos recursos captados, numa altura em que a concorrência pelo crédito se intensifica.

Com a possibilidade de o BCE poder realizar novos cortes de taxas nos próximos meses e a economia europeia a mostrar sinais de desaceleração, os bancos portugueses terão de se adaptar a um ambiente menos generoso.

A liquidez, embora tenha recuado, mantém-se em níveis confortáveis. “O rácio de cobertura de liquidez (LCR) reduziu-se 7,3 pontos percentuais, para 260%”, permanecendo muito acima do mínimo regulamentar de 100%. Esta descida refletiu sobretudo “o aumento, em termos regulamentares, das saídas de liquidez (contributo de -5,8 pp) — sobretudo associadas a depósitos não operacionais”, explicado o Banco de Portugal.

Os dados do segundo trimestre confirmam aquilo que os analistas do setor já antecipavam: o fim do ciclo dourado de rendibilidade bancária. Com a possibilidade de o BCE poder realizar novos cortes de taxas nos próximos meses e a economia europeia a mostrar sinais de desaceleração, os bancos portugueses terão de se adaptar a um ambiente menos generoso.

A manutenção de rácios de capital sólidos e de uma qualidade creditícia forte pode, contudo, proporcionar-lhes o espaço necessário para navegar esta transição. A questão que se coloca é se conseguirão compensar a erosão das margens financeiras através do crescimento dos volumes de negócio e de uma gestão ainda mais rigorosa dos custos operacionais.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Rendibilidade da banca cai e pressões sobre margens apertam

{{ noCommentsLabel }}