Tarifas, dólar e preços da pasta afundam lucros da Altri para 12,4 milhões até setembro

Produtora de pasta de papel sofre com instabilidade internacional e com a forte queda dos preços, no valor mais baixo dos últimos sete trimestres. Resultados caem 86% nos primeiros nove meses do ano.

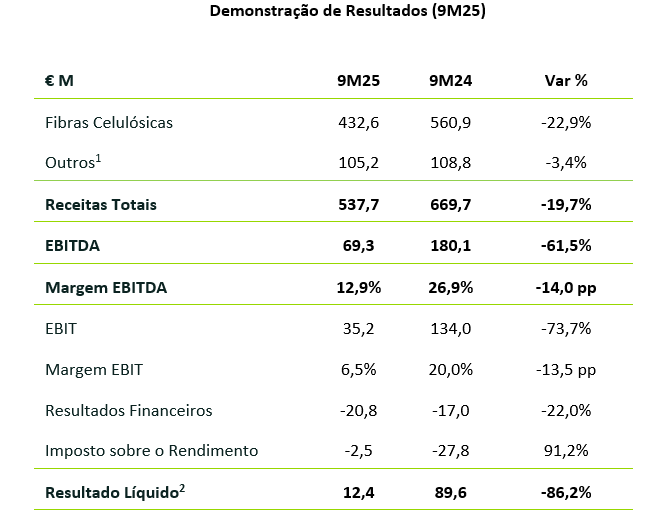

A Altri encerrou os primeiros nove meses do ano com um resultado líquido de 12,4 milhões de euros, o que representa uma quebra de 86% face aos 89,6 milhões de euros registados no período homólogo. A papeleira justifica que o resultado foi afetado pelas “variações cambiais e pelas tarifas”, por um “incidente” na turbina da Celbi e pelo “ramp-up da fibra solúvel na Biotek”.

As receitas totais do Grupo Altri atingiram 537,7 milhões de euros, até setembro, uma queda de 19,7% face ao período homólogo de 2024. Uma quebra atribuída a uma “evolução menos favorável dos preços das fibras hardwood, assim como volumes vendidos inferiores, como consequência de um ambiente global menos favorável para o setor”, segundo o comunicado divulgado pela Comissão do Mercado de Valores Mobiliários (CMVM).

O EBITDA baixou 61,5% para 69,3 milhões de euros, “decorrente de condições de mercado menos favoráveis com impacto em preços, ampliada pela evolução bastante desfavorável do dólar”.

“O ano de 2025 tem vindo a demonstrar a capacidade e resiliência da Altri num contexto muito adverso, com disrupções provocadas pela política americana de imposição de tarifas e que concorrem ativamente para a pressão em baixa no preço das fibras celulósicas, bem como uma depreciação significativa do dólar”, destaca o CEO José Soares de Pina, numa mensagem na apresentação de resultados.

O líder da empresa realça que, no terceiro trimestre, o preço médio por tonelada de fibras BHKP (pasta de eucalipto branqueada) atingiu 884 euros, o valor mais baixo dos últimos sete trimestres”.

José Soares de Pina destaca ainda que “a Altri continuou a entregar resultados operacionais positivos, tendo vindo a implementar uma rigorosa política de controlo de custos“, reforçando que “este é já o segundo ano consecutivo em que o cash-cost apresenta uma tendência de descida”.

O volume de produção de fibras celulósicas do grupo atingiu 810,7 mil toneladas, em linha com o registado no mesmo período de 2024. Já o volume total de vendas de fibras até ao final de setembro foi de 805,5 mil toneladas, ficando 2,7% abaixo do período homólogo.

A empresa adianta que as paragens programadas da Biotek e da Caima ocorreram durante o segundo trimestre de 2025 “como planeado, com impacto mais notório de reduções de volumes produzidos no segmento de fibra solúvel”.

O comunicado dá conta que “o Grupo Altri apresentou uma rentabilidade operacional abaixo dos níveis históricos, sendo que este contexto pouco favorável tem levado a ajustamentos do lado da oferta no setor, restabelecendo algum equilíbrio de procura e oferta”.

No entanto, a empresa realça que, “com um aumento global da procura de fibras, já durante o quarto trimestre”, tem-se assistido a uma recuperação ligeira dos preços de fibras, depois dos mínimos no terceiro trimestre do ano, levando-a a “antecipar uma melhoria de rentabilidade para o Grupo Altri no último trimestre do ano“.

A dívida líquida do Grupo atingiu 346,5 milhões de euros no final de setembro de 2025, comparando com 213,6 milhões no final de 2024, um aumento que a empresa justifica com um “aumento já expectável no nível de investimento relacionado com os vários projetos de diversificação (migração para DP na Biotek, bio produção de ácido acético e furfural e a aquisição da AeoniQ)”. O investimento líquido total atingiu 39,2 milhões de euros nos nove meses, o que compara com 24,5 milhões de euros no período homólogo.

Quanto ao megaempreendimento Gama, projetado para a Galiza, José Soares de Pina diz que o projeto “continua na sua tramitação ambiental e obtenção de licenciamento, tendo obtido em outubro o selo STEP pela Agência Europeia de Clima, Infraestruturas e Meio Ambiente (CINEA)”. Acrescenta ainda que este selo STEP – Plataforma de Tecnologias Estratégicas para a Europa valida o propósito do projeto na descarbonização da economia e reconhece o Gama como estratégico para melhorar a competitividade industrial da Europa, em linha com o Pacto Industrial Limpo.

No que diz respeito à sustentabilidade, o CEO, na sua mensagem, refere que “num contexto desafiante, a Altri e todos os seus colaboradores continuam firmes no seu propósito de construir um mundo mais renovável”. “Já em outubro, a Altri foi distinguida como uma Top-Rated Company na categoria ESG Industry – Paper & Forestry, na classificação de risco ESG a nível global neste setor. Com a sua melhor pontuação de sempre, 11,1 no ESG Risk Rating da Morningstar Sustainalytics, a Altri reforça o estatuto de Empresa de Baixo Risco ESG, consolidando a sua posição como investimento seguro”, explica.

Após trimestres desafiantes, o líder da empresa, que detém as unidades industriais Biotek, Caima e Celbi, adianta que “a estabilização da política de tarifas americanas, sobretudo relativamente à China, antecipa melhores perspetivas para os próximos trimestres“.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Tarifas, dólar e preços da pasta afundam lucros da Altri para 12,4 milhões até setembro

{{ noCommentsLabel }}