Um ano na EDP. Fundo Elliot venceu na OPA e ganhou 15%

Acionista ativista vê o preço das ações acima de quatro euros. Ainda não aconteceu, mas estão mais perto. Na estratégia, também conta vitórias.

O fundo ativista Elliott, de Paul Singer, entrou há um ano no capital da EDP. Quatro meses depois, pronunciava-se sobre a empresa com “conselhos” para a administração. Veio com um alvo definido: lutar contra a oferta pública de aquisição da China Three Gorges e definir uma estratégia alternativa. Nas várias frentes em que batalhou, as conquistas ultrapassam as derrotas.

A 10 de outubro de 2018, o fundo norte-americano aproveitou o vazio deixado pelo Capital Group (que havia vendido todas as ações que detinha no capital da EDP) para comprar uma posição de 2,3%.

A elétrica liderada por António Mexia era alvo de uma oferta pública de aquisição (OPA) pelo maior acionista, a China Three Gorges (CTG), e tinha as ações a cotar no mercado a 3,14 euros. A posição estava então avaliada em 260 milhões de euros.

A Elliott Management e Paul Singer eram conhecidos pela reputação de apostar em empresas em dificuldades. Em Portugal, já tinham sido os casos da PT ou do BES.

Foram precisos quatro meses para Elliott se pronunciar e a mensagem central era clara: a OPA lançada em maio de 2018 pela CTG era negativa para a empresa. Esta foi a grande vitória do acionista ativista até agora: efetivamente, a operação não avançou.

Na assembleia-geral de acionistas da elétrica, no final de abril, mais de dois terços votaram contra o fim da limitação de 25% aos direitos de voto dos acionistas, independentemente da participação. A desblindagem dos estatutos era um dos requisitos para que a OPA avançasse, pelo que a votação — pedida pelo fundo Elliott — inviabilizava a oferta.

Renováveis unem acionista e gestão

Livre da OPA, a elétrica tinha caminho aberto para o que Elliott chamou de “Nova EDP”. Esta opção tinha como pilares a otimização do negócio core para cortar dívida e crescimento através de oportunidades no setor das renováveis. António Mexia apresentou um plano estratégico em que alinhava com as duas vontades.

Por um lado, pretende usar cerca de dois mil milhões para reduzir a dívida para 11,5 mil milhões de euros em 2022 (ligeiramente abaixo da sugestão do Elliott de 2,8 mil milhões para abater parte da dívida líquida). Por outro, a EDP vai alocar sete mil milhões a investimentos em renováveis (contra uma proposta de 3,5 mil milhões de euros para o segmento).

A sugestão de Elliott era de alienação de ativos na Península Ibérica. Por seu lado, a EDP colocou à venda quatro barragens no Douro e já selecionou cinco candidatos que vão apresentar propostas vinculativas por estes ativos hídricos, num processo que deverá ficar concluído até ao final do ano.

Um mês depois do fim da OPA, António Mexia tomou ainda outra decisão que reforça a aposta nas renováveis. A EDP lançou uma joint-venture com a energética francesa Engie para o setor do eólico offshore. Ainda não está operacional, quer ser líder mundial.

17 milhões em dividendos e 15% em bolsa

Mas nem tudo são vitórias. O negócio no Brasil era uma das bases da carta do fundo Elliott: sugeria à EDP a alienação de 51,2% (ou seja, a totalidade da participação) da EDP Brasil, que poderia render 2,3 mil milhões de euros e ajudar a diminuir o custo médio da dívida (que é mais elevada no mercado brasileiro que nos restantes mercados). Mas, pelo menos para já, não houve desenvolvimentos.

Já sem a OPA em curso e com parte dos planos concretizados, não se sabe quanto tempo irá Paul Singer — que não tem por hábito ser um investidor de longo prazo — manter-se no capital da elétrica. Mas desde fevereiro que não se pronuncia sobre a empresa.

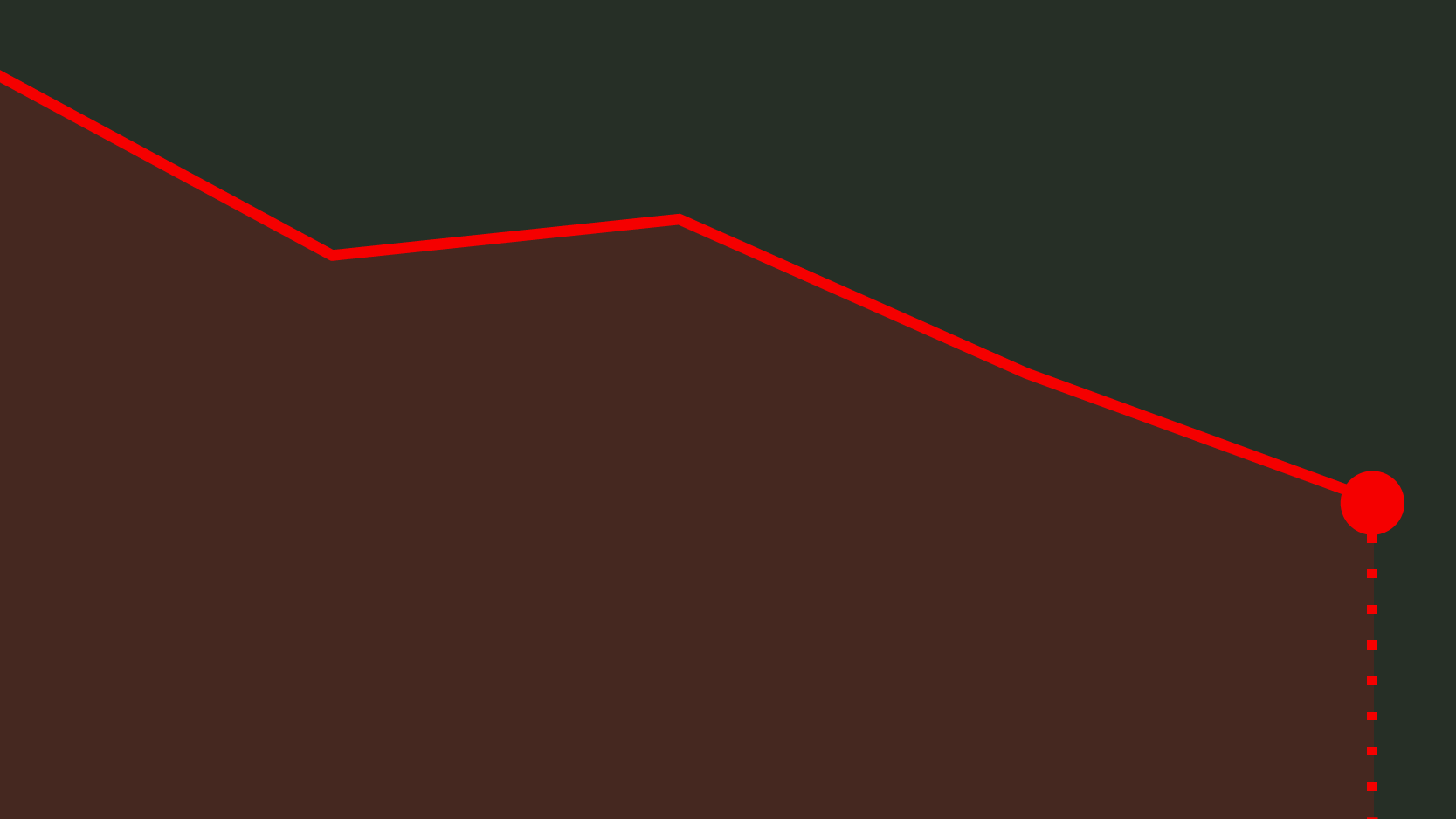

Poderá continuar a aproveitar a valorização das ações das ações em bolsa e os dividendos que recebe. A posição que detinha subiu entretanto para 2,45% do capital está agora avaliada em mais de 320 milhões de euros, a um preço atual de mercado de 3,60 euros por ação. Ou seja, mais 15% que o preço a que Singer comprou a participação inicial. O fundo acredita que o potencial da empresa poderá levar as ações para 4,33 euros.

Ações da EDP na bolsa de Lisboa

Já no caso dos dividendos, recebeu 17 milhões de euros referentes ao exercício de 2018, mas quer mais: especificamente quer que a remuneração acionista crescesse até aos 0,24 euros por ação até 2021, impulsionada pela implementação da proposta delineada.

A elétrica deu (tal como em 2017) 0,19 euros por ação dos lucros do exercício do ano passado. E este mesmo valor passou a ser o mínimo definido pela empresa, que tem assim espaço para aumentar a remuneração. Até porque apontou como objetivo que o rácio de payout dos lucros — que antecipa atinjam mil milhões de euros em 2022 — se situe entre os 75% e 85%, ou seja, 10 pontos percentuais acima do anterior objetivo.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Um ano na EDP. Fundo Elliot venceu na OPA e ganhou 15%

{{ noCommentsLabel }}