BPI vê potencial de 12% na EDP após lançar OPA sobre EDP Renováveis

BPI Research aumentou preço-alvo para os 3,55 euros. Venda da Naturgas e oferta sobre o resto da EDP Renováveis permitem criação de valor de 7%. Analistas do banco louvam negócios.

Ao mesmo tempo que cortou a recomendação para “Neutral” em relação à EDP Renováveis EDPR 0,00% , o BPI Research melhorou o seu preço-alvo para a EDP, EDP 0,00% que lançou esta semana uma Oferta Pública de Aquisição (OPA) voluntária sobre a sua subsidiária de energias limpas. Os analistas louvam a decisão de vender a Naturgas que não oferecia oportunidades de crescimento, em troca da EDP Renováveis “barata” e onde o crescimento ainda está por vir.

O BPI acredita que a EDP poderá atingir os 3,55 euros. Esta avaliação é revista em alta face aos 3,25 euros estimados anteriormente. Mantém-se a recomendação de “Compra” mas agora o potencial de valorização é maior: 12,5% assumindo a cotação de fecho desta quinta-feira. Quanto à EDP Renováveis, os analistas estão a rever as estimativas, numa nota separada e com o título: “Aconteceu, afinal”.

“Louvamos a decisão de realocar capital de uma unidade cara de não crescimento para a EDP Renováveis barata e elevado crescimento“, referem os analistas Gonzalo Sánchez-Bordona e Flora Trindade. “A dupla transação anunciada esta semana reforça a perspetiva de crescimento nas renováveis da empresa, apropriando-se do crescimento que está para vir a um um preço relativamente atraente e ao mesmo tempo efetua a venda de um ativo maduro com limitadas oportunidades de crescimento”, argumentam ainda.

A equipa de research do BPI estima que os dois negócios vão permitir “uma criação de valor de 7% com uma pequena diluição de 1% do lucro por ação”.

"Louvamos a jogada de realocar capital de uma unidade cara de não crescimento para a EDP Renováveis barata e elevado crescimento.”

“A EDP reforça a sua posição de valor, com múltiplos atrativos, um dividendo apelativo, risco operacional abaixo do setor e um portefólio de geração competitivo. A alavancagem elevada, margens estreitas na Península Ibérica e alguma perceção de risco regulatório ainda pensam no título, mas a estratégia continua sólida”, avalia o BPI.

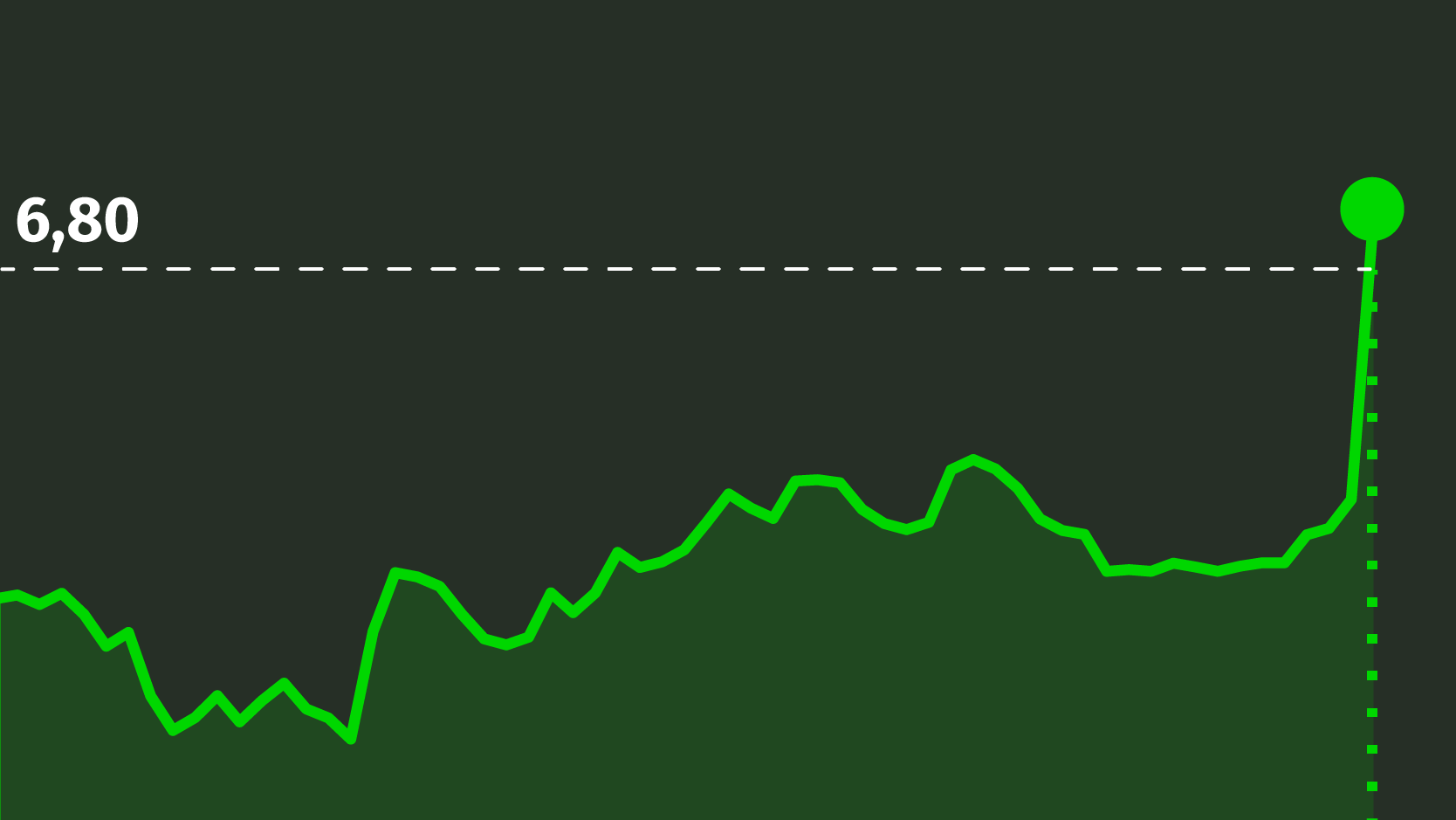

A EDP paga uma contrapartida de 6,8 euros por cada ação que ainda não detém na EDP Renováveis, que tanto analistas como acionistas consideram baixa. As ações da empresa liderada por Manso Neto mantêm-se dez cêntimos acima da oferta, sugerindo que a EDP poderá melhorar o preço.

Nota: A informação apresentada tem por base a nota emitida pelo banco de investimento, não constituindo uma qualquer recomendação por parte do ECO. Para efeitos de decisão de investimento, o leitor deve procurar junto do banco de investimento a nota na íntegra e consultar o seu intermediário financeiro.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

BPI vê potencial de 12% na EDP após lançar OPA sobre EDP Renováveis

{{ noCommentsLabel }}