Lucro do Novobanco estabiliza nos 610 milhões até setembro, com margem financeira a encolher 6,5%

O Novobanco obteve até setembro o mesmo lucro que tinha alcançado em igual período de 2024: 610 milhões de euros. Comissões subiram 10,7%, mas foram ofuscadas pelo encolher da margem financeira.

O Novobanco anunciou esta quinta-feira, num comunicado aos investidores, que lucrou 610,5 milhões de euros até ao final de setembro, praticamente o mesmo resultado obtido em igual período do ano passado (610,4 milhões).

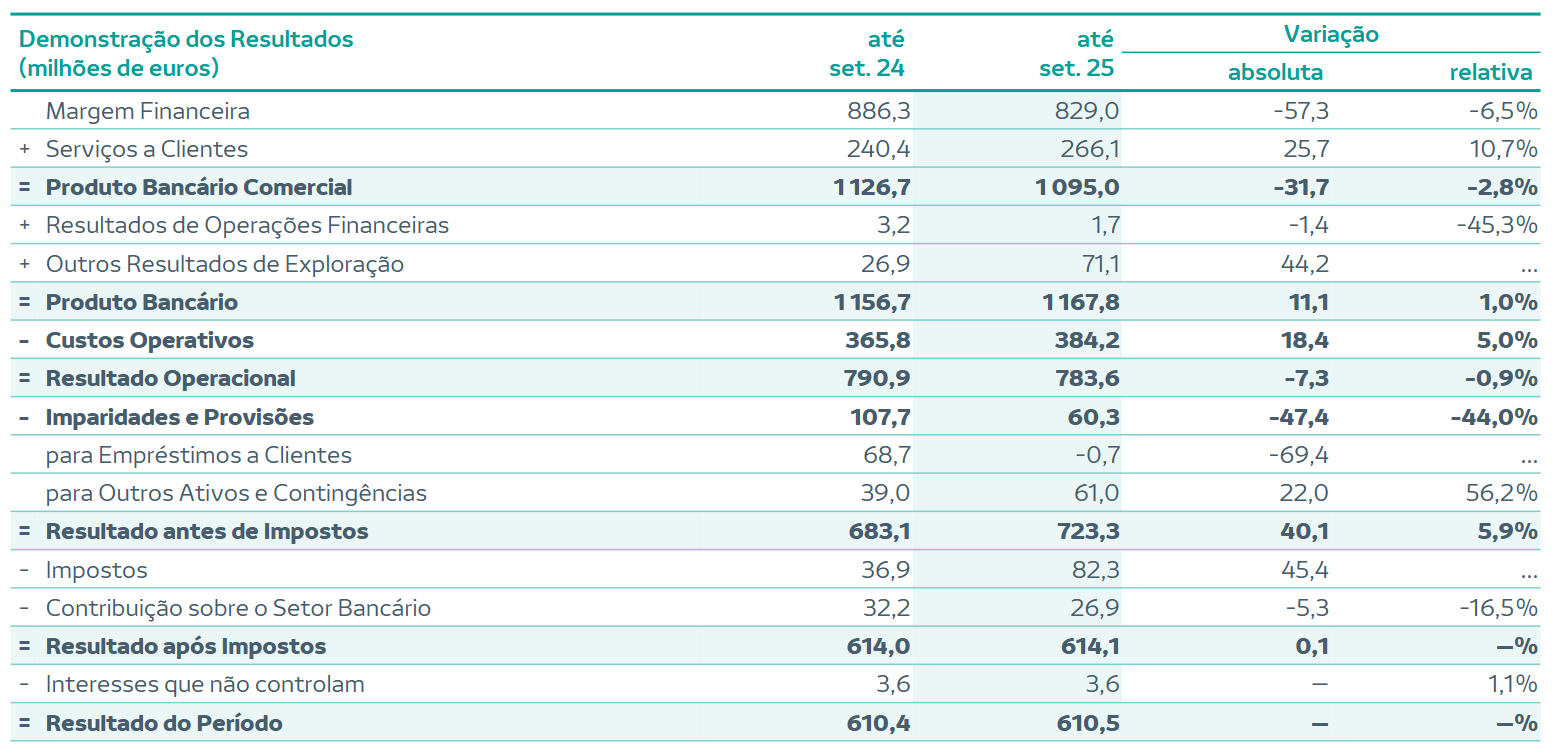

Esta estabilização deu-se num período marcado pelo arrefecimento dos juros nos mercados internacionais, pressionando a margem financeira do banco, que encolheu 6,5%, contribuindo decisivamente para a queda de 2,8% do produto bancário comercial.

“Os resultados dos primeiros nove meses de 2025 reforçam a robustez do nosso modelo de negócio e mantêm-nos alinhados com os objetivos estabelecidos para o ano”, sublinha o CEO, Mark Bourke, acrescentando que o banco continua a executar o plano estratégico “com disciplina”.

Demonstração de resultados do Novobanco:

No período em apreço, o Novobanco incrementou o serviço a clientes em 10,7%, obtendo mais 25,7 milhões em receitas do que no período homólogo. Mas este aumento, suportado em “iniciativas para aumentar as receitas de comissões”, não chegou para contrabalançar o impacto de 57,3 milhões na margem financeira, que totalizou 829 milhões. Esta rubrica representa a diferença entre o que o banco recebe em juros e o que paga aos clientes e é um dos principais indicadores financeiros da banca comercial.

Com o produto bancário comercial a cair 2,8%, só a soma de outros resultados de exploração, num total de 71,1 milhões de euros — mais 44,2 milhões do que no ano anterior, explicados com “ganhos com a recuperação de crédito e de processos de impostos (nomeadamente da Contribuição Adicional de Solidariedade) e resultados de imóveis) — permitiu o produto bancário total crescer 1%, para 1.1678 milhões de euros.

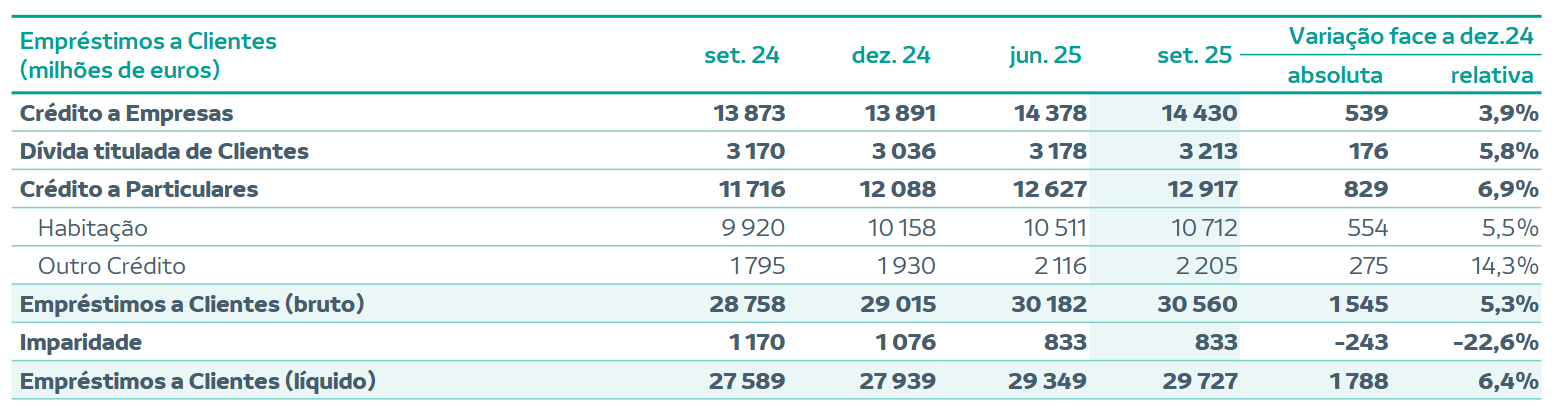

Até setembro, os recursos totais dos clientes aumentaram 7,9%, para 45,9 milhões de euros, com os depósitos a somarem 3,8%, para 30,9 milhões. Quanto aos empréstimos, a carteira de crédito a empresas cresceu 3,9% face a dezembro de 2024, para 14.430 milhões, enquanto o crédito a particulares somou 6,9% na mesma base comparativa, para 12.917 milhões. Concretamente, o crédito à habitação aumentou 5,5%, mas o crédito de outras tipologias disparou mais de 14%.

Contudo, no período de janeiro a setembro, o Novobanco foi prejudicado por um incremento de 5% nos custos, face ao período homólogo, ascendendo a 384,2 milhões. Uma parte deste agravamento deve-se ao aumento dos custos com pessoal, que superaram a média de 2024 em 7,4%.

Empréstimos a clientes:

O banco liderado por Mark Bourke sublinha estar numa “posição de liquidez confortável, positivamente influenciada pelo recurso a financiamento de mercado e também pelo desempenho positivo da área comercial”.

Mas este é também um período de transição para a empresa que foi vendida ao grupo francês BPCE. Sobre isto, o gestor indica, no referido comunicado, que a operação “segue o curso normal nos processos regulatórios, com ambas as partes focadas” na sua conclusão. Esta é “esperada para a primeira metade de 2026” e “irá reforçar” a capacidade do banco de “inovar, crescer e apoiar as famílias e empresas portuguesas”, garante o CEO.

Resultados e venda ofuscados por buscas

Os números foram precisamente divulgados um dia depois de os franceses do BPCE terem fechado a aquisição da totalidade do capital do Novobanco ao assinarem os contratos relativos à compra das participações que eram detidas pelo Estado. O negócio resultará num encaixe de 1,6 mil milhões de euros para os cofres públicos, mais dividendos.

No entanto, este importante passo no longo dossiê da venda do Novobanco pelos norte-americanos da Lone Star foi ofuscado por buscas judiciais realizadas também na quarta-feira pela Polícia Judiciária e que, além da sede do banco, envolveram a consultora KPMG.

Em causa, vários negócios de propriedades na mata de Sesimbra, pertencentes ao Novobanco, e cujos processos foram conduzidos por Volkert Reig Schmidt, gestor afastado há cerca de um mês. Os referidos negócios terão deixado um buraco nas contas do banco, numa altura em que o Novobanco ia requerendo injeções de capital do Estado para cobrir avultados prejuízos, ao abrigo do mecanismo de capital contingente.

Rácios de capital abaixo de dezembro, mas acima de junho

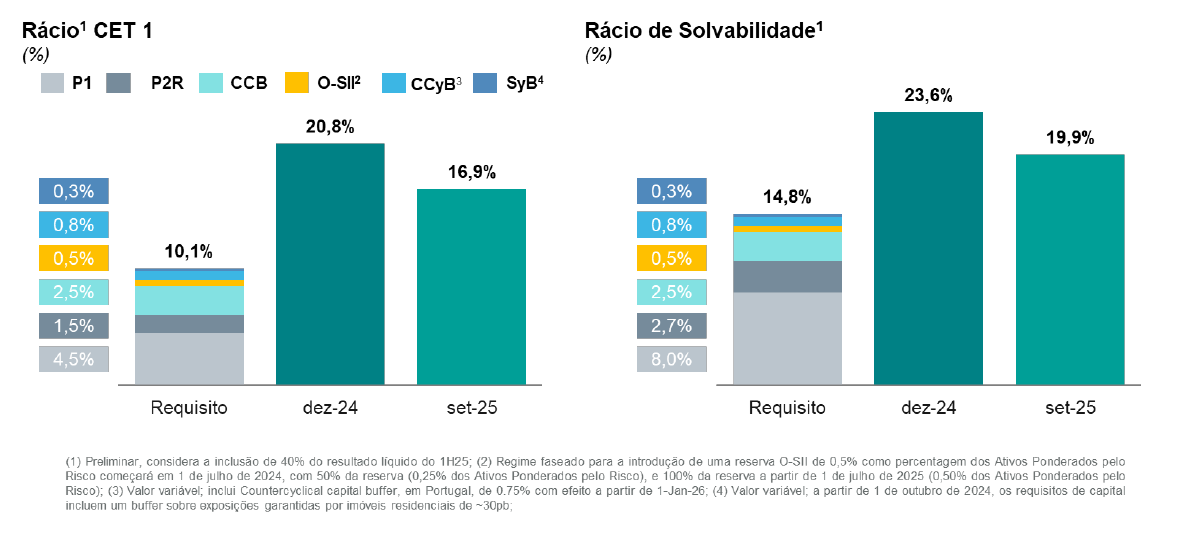

O rácio Core Equity Tier 1 (CET 1) foi de 16,9% e o rácio de solvabilidade de 19,9%, informou o banco sublinhando que estes números foram suportados por “uma sólida performance financeira e geração de capital” e que “este desempenho evidencia a capacidade de geração de capital do modelo de negócio do novobanco e a disciplina na alocação do capital”.

O rácio CET 1 desceu face aos 20,8% de dezembro de 2024, mas avançou ligeiramente em relação aos 16,8% de junho deste ano. Do mesmo modo, o de solvabilidade recuou de 23,6% no final do ano passado, mas subiu face aos 19,7% no final do primeiro semestre de 2025.

O Novobanco recordou que, em maio de 2025, procedeu à redução de capital no montante de 1.100 milhões de euros com o número de ações a manter-se inalterado, e o montante correspondente à redução distribuído pelos acionistas no valor de 2,20 euros por ação.

(Notícia atualizada pela última vez às 8h21)

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Lucro do Novobanco estabiliza nos 610 milhões até setembro, com margem financeira a encolher 6,5%

{{ noCommentsLabel }}